Ciudad de México — La competencia llegó al sistema financiero tradicional desde hace un par de años, pero ahora se acentúa con el avance de algunas empresas de tecnología financiera (fintech) en el mercado y en bolsa.

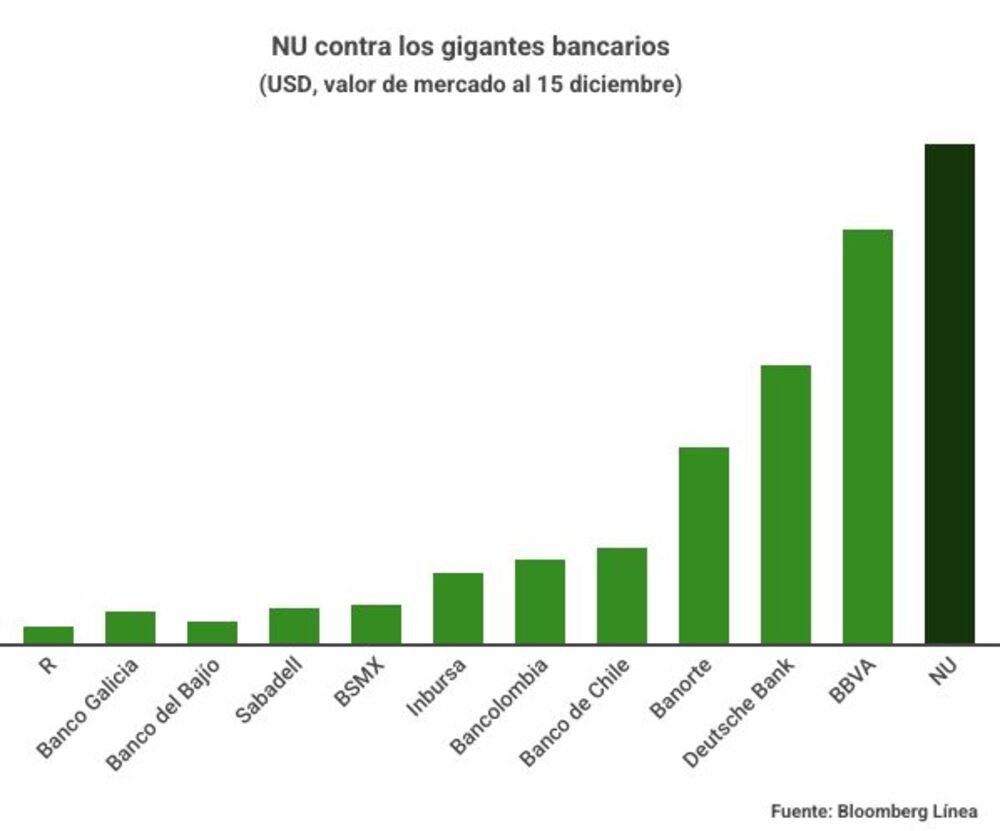

Con la llegada de Nu Holdings (NU) al mercado accionario estadounidense, se consolida una nueva era en que las compañías comienzan a rebasar a la banca tradicional, al menos en valor de mercado.

La capitalización bursátil del banco de origen brasileño superó a las instituciones financieras mexicanas, entre ellas, una de las seis emisoras con mayor peso dentro del Índice de Precios y Cotizaciones. Incluso, la suma del valor de mercado de Grupo Financiero Banorte (GFNORTEO), Grupo Financiero Inbursa (GFINBURO), Regional (RA), Banco del Bajío (BBAJIOO) y Santander (BSMX) es inferior al valor total de Nu Holdings.

La comparación no solo se realizó a nivel de bancos con operaciones en México, sino también en Argentina como Galicia, Colombia y Banco de Chile.

Los principales diferenciadores de estas nuevas compañías financieras: la tecnología, acceso a servicios con enfoque moderno, fácil y práctico, dijo el analista independiente, Cipactli Jimenez.

Durante la pandemia, las sucursales bancarias no presentaron cierres debido a la importancia de las funciones; sin embargo, los clientes optaban por salir lo menos posible, pero los bancos no lograron aceleraron nuevos procesos que evitaran acudir a las instalaciones.

Los trámites burocráticos no cesaron pese a la contingencia. Descargar aplicaciones de instituciones financieras como HSBC se transformaba en una visita a la sucursal para obtener la autorización de cualquier personal de la unidad.

Al proceso contrasta pese a que el número de operaciones que se registraron por internet ha incrementado. De acuerdo con datos de la Asociación de Bancos de México (ABM), a septiembre de este año, ascienden a 767 millones, equivalente a un crecimiento de 21% anual.

“Con el acceso a la tecnología y a la disminución de los costos, todo esto se ha hecho más accesible para la gente de a pie”

Carlos Valderrama, socio administrador de Legal Paradox, despacho promotor de las fintech.

Entre las principales quejas de los usuarios se encuentra el ser identificados como “un número más”; mientras que en las fintech, los clientes también obtienen una experiencia y evitan los procesos burocráticos para cambiarlos por procesos que se pueden realizar desde la palma de su mano.

Valderrama detalló que existen algunas fintech que entregan tarjetas por aperturas de cuenta en menos de 35 minutos si se encuentra en la Ciudad de México. “Todo este cambio genera la tormenta perfecta para que empresas como Nu, que inician en el mercado brasileño y de ahí a Latinoamérica, presente las valuaciones que hemos visto en los últimos años”.

Las operaciones realizadas a través del teléfono móvil ascienden a más de 850 millones, lo que representa un aumento anual de 79%. De manera acumulada, las operaciones electrónicas representaron el 97,5% del total, según datos de la ABM a septiembre.

Al cierre del primer trimestre del año, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) recibió un millón 429.063 quejas del sector bancario.

Fintech, solo un complemento

Cipactli Jimenez refiere que las fintech del sector bancario son complemento de la banca tradicional. “Son opciones que la banca tradicional tiene reservados para clientes premium. La mayoría necesitan que, para hacer uso de sus servicios, el dinero esté bancarizado o bien, para devolver el dinero, necesitan bajarlo a una cuenta de banco”.

Mientras los reguladores y la banca tradicional consideran a estas nuevas empresas tecnológicas como competencia, los entusiastas de las fintech lo ven como un complemento.

Al tercer trimestre del año, Nu México informó que emitió más de 380.000 nuevas tarjetas de crédito para alcanzar un total de 760.000 tarjetas desde su lanzamiento en el país, en abril de 2020. El principal objetivo, según la empresa, es eliminar la complejidad y la burocracia.

Las empresas que conforman la industria fintech operan en diversos mercados, como medios de pago y transferencias; infraestructura para servicios financieros, originación total de créditos; soluciones financieras para empresas, finanzas personales y asesoría financiera; mercados financieros; crowdfunding y entidades financieras disruptivas.

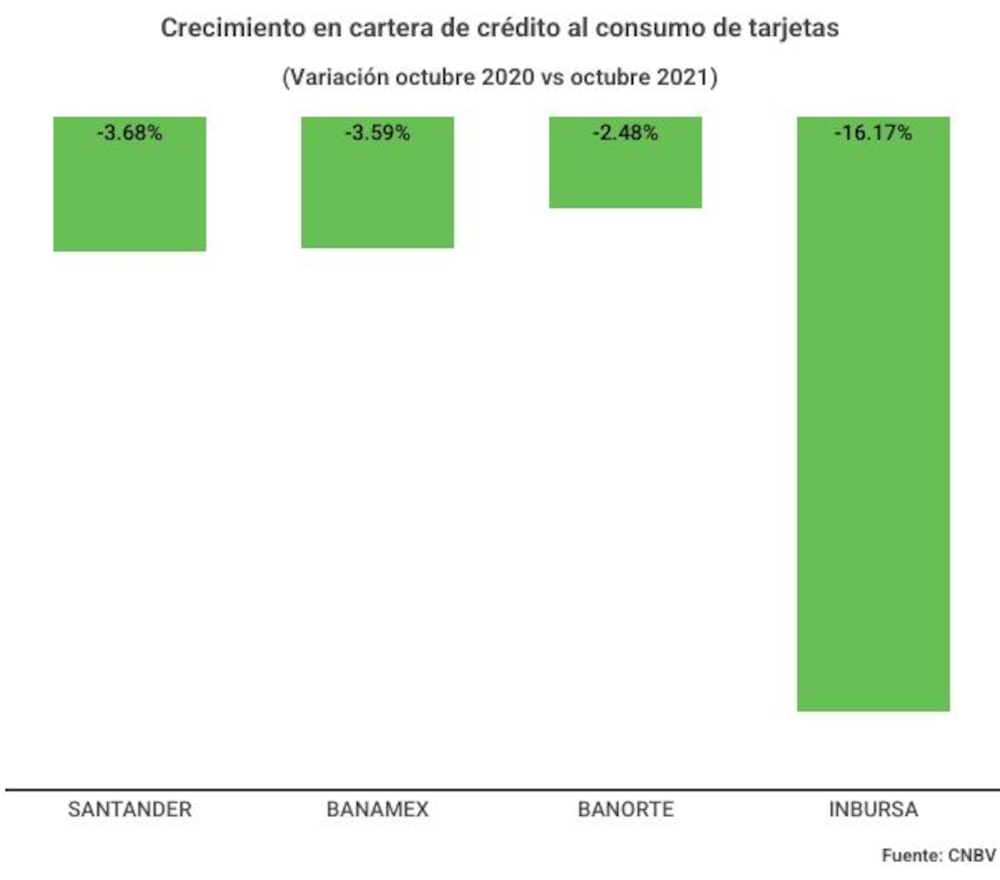

La banca tradicional vive años atípicos, en los que en los últimos 24 meses sobrellevó la crisis en el consumo que detonó la pandemia, a la par de bajas solicitudes de crédito y riesgos en morosidad.

A octubre de este año, instituciones como Banamex, Santander e Inbursa presentaron contracciones en el monto de crédito al consumo en tarjetas de crédito, de acuerdo con datos de la Comisión Nacional Bancaria y de Valores (CNBV).

El director del Programa de Investigación Aplicada de la Fundación de Estudios Financieros (Fundef), Jorge Sánchez Tello, mencionó a Bloomberg Línea que el sector financiero aún no logra recuperarse. “Lo qué hay es una baja demanda de crédito porque la economía todavía no se recupera, pero los bancos estarán prestando más cuando la economía se recupere”.

Incluso con indicadores que muestran un crecimiento económico en el país, la ABM ha referido que la banca se encuentra rezagada, por lo que, en los próximos meses, se comenzarán a observar incrementos en el sector.

Igualdad de operaciones

La presencia de las fintech ha comenzado a encender alertas a la banca tradicional. El presidente de la ABM, Daniel Becker, señaló que se requiere de un piso parejo para competirles de manera igualitaria.

“Si algo hemos trabajado es la transparencia y no la opacidad de los costos de los usuarios. Lo que queremos es que en el mismo sentido el mundo fintech -el cual agradecemos que esté porque nos obliga a ser mejores todos los días- tengan los mismos elementos y requisitos, un piso parejo”.

Daniel Becker, presidente de la ABM

Sin embargo, el abogado del despacho promotor de las fintech, Carlos Valderrama, señaló que no están obligadas a declarar información de ciertos indicadores. Por ejemplo, en colocaciones de crédito, “el regulador financiero aclara que se está jugando ‘con tu propio capital’ y como es un riesgo personal, no se necesitan conocer los detalles”.

En el caso de las financieras, estas sí requieren declarar información cuando se trata de captar dinero y, a su vez, colocarlo.

Le puede interesar: