en Hsinchu, el martes 11 de enero de 2022.")

Bloomberg — Lewis Kaufman es, dependiendo de a quién preguntes, un farsante o un genio.

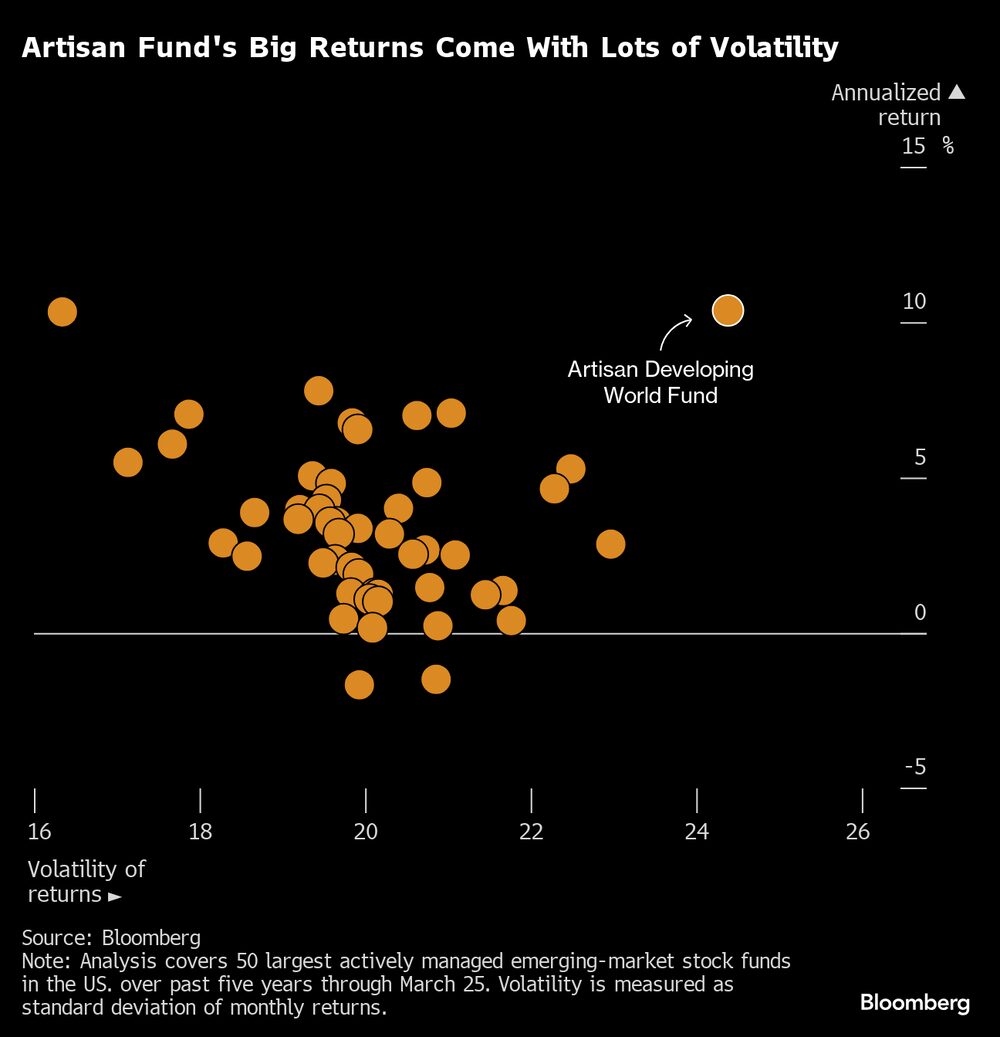

En primer lugar, la parte de genio. Kaufman ha ideado una fórmula para generar rendimientos anuales de dos dígitos en acciones de mercados emergentes, un logro raro en un mercado que no ha avanzado en años.

La crítica falsa: lo ha logrado en gran medida cargando el fondo que gestiona en Artisan Partners - el Artisan Developing World Fund - con acciones de tecnología de alta volatilidad de EE. UU.

Para sus detractores, esto es absurdo. ¿Qué tienen que ver Nvidia (NVDA), Snowflake (SNOW) y Crowdstrike (CRWD) con los mercados emergentes? Simplemente las metió en el fondo, argumentan, para impulsar los rendimientos y llevar el rendimiento de su fondo al número 1 en los mercados emergentes. “Es engañoso en el mejor de los casos”, dice Kevin Harper, director de inversiones de Almanack Investment Partners.

Para Kaufman y sus seguidores, esto es simplemente el parloteo ocioso de rivales envidiosos y otros profesionales de la industria que no han dedicado suficiente tiempo a comprender lo que está haciendo. Nvidia, Snowflake y Crowdstrike son, de hecho, acciones de mercados emergentes, argumenta Kaufman, si se expande la definición para incluir aquellas empresas que obtienen una parte de sus ingresos en países en desarrollo. Según él, invertir solo en acciones que encajen en la definición clásica y más estrecha de empresas de mercados emergentes ha dado como resultado retornos tan pobres: el índice de referencia MSCI es prácticamente igual en los últimos 17 años, por lo que se necesita un enfoque más amplio.

"No estamos tratando de evitar los mercados emergentes", dice Kaufman. "Estamos tratando de abrazarlos y estamos tratando de hacerlo de una manera reflexiva y creativa".

Reflexivo y creativo significa que, según la última presentación pública, más del 40% de los US$3 mil millones del fondo estaban invertidos en empresas con sede en Estados Unidos. No solo son acciones tecnológicas, también son nombres como Coca-Cola, Visa y Estee Lauder. Agregue acciones europeas y el porcentaje de la cartera de Kaufman invertido en empresas con sede en países desarrollados supera el 50%. El número mediano para los fondos rivales de mercados emergentes es del 5%, según Morningstar Direct.

Todo esto pone de relieve el enfoque de manos libres que los reguladores han adoptado durante mucho tiempo en lo que respecta a la selección de nombres de fondos. Durante años, los gestores de activos prácticamente podían elegir el nombre que quisieran, independientemente de la composición de los activos que poseían.

Eso comenzó a cambiar en 2001, cuando la SEC estableció pautas sobre el uso de nombres. Insatisfecha con el cumplimiento de la industria y preocupada por la ola de fondos que se hacen pasar por centrados en ESG que llega al mercado, la SEC endureció esas reglas el año pasado. Los cambios reforzarán los requisitos para que los fondos mutuos y los ETF inviertan al menos el 80% de su dinero en el tipo de activos sugeridos por su nombre.

Un portavoz de Artisan dijo que aún es demasiado pronto para evaluar el impacto que las nuevas reglas tendrán en el fondo de Kaufman.

En cualquier caso, los inversores han demostrado estar algo fríos ante su enfoque. Si bien su fondo superó a todos los demás grandes fondos de acciones de mercados emergentes en los últimos cinco años, atrajo casi ningún dinero nuevo -en términos netos- durante ese tiempo, según datos recopilados por Bloomberg.

Para Bill Rocco, analista principal de investigación en Morningstar, la naturaleza inusual del fondo es en parte responsable de la falta de entradas de capital. A Rocco le gusta Kaufman como seleccionador de acciones, es un "buen inversor", pero considera que el fondo es "un ajuste extraño" para la categoría.

"Este no es el fondo de mercados emergentes de tu abuela", dice Rocco. "Dar a los buenos gestores un poco más de flexibilidad está bien", pero en algún momento "se cruza un umbral donde ya no eres realmente ese tipo de fondo".

Kaufman, de 48 años, comenzó en Wall Street en la década de 1990. Pasó por Citigroup y Morgan Stanley antes de pasar a Thornburg Investment Management en Santa Fe, Nuevo México, donde en 2009 lanzó su primer fondo de mercados emergentes. Rápidamente comenzó a cargarlo con acciones con sede fuera del mundo en desarrollo, llegando en ocasiones a superar el 20%, según datos recopilados por Bloomberg.

Ese movimiento dio sus frutos a medida que el auge económico que había arrasado en los mercados emergentes en la década de 2000 se desvanecía. Después de cinco años, el Thornburg Developing World Fund subió un 56% en comparación con el 9% del índice de referencia de mercados emergentes, y Kaufman estaba atrayendo atención.

Entre los que estaban observando se encontraba Eric Colson, director ejecutivo de Artisan Partners, una firma boutique de inversiones con sede en Milwaukee. En 2015, contrató a Kaufman.

Colson dice que la "singularidad" de la cartera de Kaufman fue un gran atractivo en ese momento, y que todavía cree firmemente en ella hoy. "Lewis representa cómo una perspectiva creativa y grados de libertad pueden tener un impacto positivo en los resultados de inversión", dijo Colson en un comunicado.

A Kaufman le gusta referirse a las empresas no emergentes en su cartera como empresas con pasaporte, un guiño a cómo pueden establecer operaciones en naciones en desarrollo para aprovechar la creciente demanda. “Simplemente invertimos en empresas que están económicamente vinculadas a los mercados emergentes”, dice. “Algunas de ellas tienen sede en mercados emergentes y otras no”.

Devesh Shah es un gran fanático de este enfoque.

Un socio retirado de Goldman Sachs que ahora escribe para el Mutual Fund Observer, Shah dice que los inversores tienen que elegir si "quieren ser puros" en su definición de acciones de mercados emergentes -y sacrificar posibles rendimientos en el proceso- o "confiar en el gestor de fondos". Shah ha decidido confiar en Kaufman. Comenzó a invertir en el fondo de Artisan el año pasado.

Incluso según los estándares de Kaufman, la inclinación actual de su cartera hacia empresas con pasaporte es pronunciada. Hasta hace poco, representaban menos del 25% de sus inversiones. Ese porcentaje se disparó durante la pandemia cuando se unió al rally de las acciones tecnológicas. Su fondo ganó un 82% en 2020, se hundió los dos años siguientes y luego se recuperó bruscamente en los últimos 15 meses.

Entre las críticas lanzadas a Kaufman se encuentra que es un estiramiento pensar en Nvidia, Snowflake y Crowdstrike como inversiones en el crecimiento de los mercados emergentes. Cada una de las empresas obtiene más de la mitad de sus ingresos solo en Estados Unidos. En el caso de Snowflake, casi el 80%. Otra parte de sus ingresos proviene de Europa.

Harper, el director de inversiones de Almanack, una firma de gestión patrimonial con sede en las afueras de Filadelfia, señala que la mayoría de los inversores ya tienen mucha exposición a acciones tecnológicas en sus carteras. Entonces, ¿por qué darles aún más de esas acciones en su fondo de mercados emergentes, pregunta él.

Los retornos volátiles de Kaufman en realidad han estado más correlacionados con el índice global de acciones de crecimiento de MSCI que con el índice de referencia de mercados emergentes. Si se compara con los fondos de crecimiento, sus rendimientos se ven ordinarios. Durante los últimos cinco años, el fondo habría ocupado el puesto 202 entre los 323 fondos de crecimiento más grandes de Estados Unidos, según datos recopilados por Bloomberg.

Kaufman no se inmuta por la volatilidad. Simplemente viene con el territorio, dice, cuando se buscan rendimientos excepcionales.

Además, dice que toda la atención centrada en sus posiciones de acciones tecnológicas ignora el hecho de que ha estado reduciendo esas posiciones. Vendió casi el 80% de las acciones de Nvidia que tenía el año pasado y más del 40% de las acciones de Netflix y Airbnb. Ha invertido parte de ese dinero en acciones estadounidenses menos volátiles y parte de ello en acciones en India, uno de los cinco países en desarrollo en los que su fondo está invirtiendo (los otros son Argentina, Brasil, China y Singapur).

Sus tenencias de acciones indias se cuadruplicaron hasta representar el 12% de la cartera en febrero, en comparación con el 3% a finales de 2022. Y sin embargo, como muestra de lo poco convencional que es el fondo, eso aún está por debajo del 18% de ponderación del país en el índice de referencia MSCI.

"Seguir un número no siempre cuenta la historia", dice Kaufman. "Administro un fondo de mercados emergentes. Quiero tener valores de refugio para cuando lleguen tiempos difíciles".

- Con la colaboración de Lydia Beyoud.

Lea más en Bloomberg.com