Bloomberg — La carrera de Rusia por evitar el impago acaba de intensificarse.

El país está cada vez más cerca del default después de que JPMorgan Chase & Co. (JPM), por orden del Departamento del Tesoro de Estados Unidos, suspendiera en las últimas semanas el pago de intereses que el país debía por dos bonos denominados en dólares. La medida forzó al banco central ruso a realizar los pagos en rublos (RUB) y le hizo buscar la manera de evitar a JPMorgan y a su rival Citigroup Inc. (C) para poder pagar su deuda.

La situación se agravó el miércoles: El Credit Derivatives Determinations Committee (Comité de Determinación de Derivados Crediticios o CDDC) dijo que el pago en rublos impicaba un posible impago, alimentando el creciente consenso de que Rusia podría haber renegado de sus obligaciones de deuda. La decisión del CDDC, que no afecta directamente a la deuda, podría desencadenar el pago de swaps de incumplimiento crediticio si Rusia no paga a los tenedores de bonos en dólares antes de que finalice el periodo de gracia de la deuda el 4 de mayo. El país aún podría evitar un impago si paga a los tenedores de bonos en dólares antes de que termine ese periodo.

Rusia “no está en peligro de impago” y “tiene suficientes recursos financieros”, dijo el jueves la gobernadora del banco central, Elvira Nabiullina.

El país está explorando formas de redirigir los pagos a través de instituciones nacionales, así como de su propio agente de compensación. Pero no está claro si los esfuerzos tienen alguna posibilidad de éxito y si las medidas ayudarían al país a evitar el impago.

“No hay claridad sobre nada de esto en el lenguaje” de los documentos de los bonos, dijo en una entrevista Mitu Gulati, profesor de la Facultad de Derecho de la Universidad de Virginia. “Es de suponer que algún juez tendría que decidir todo esto”.

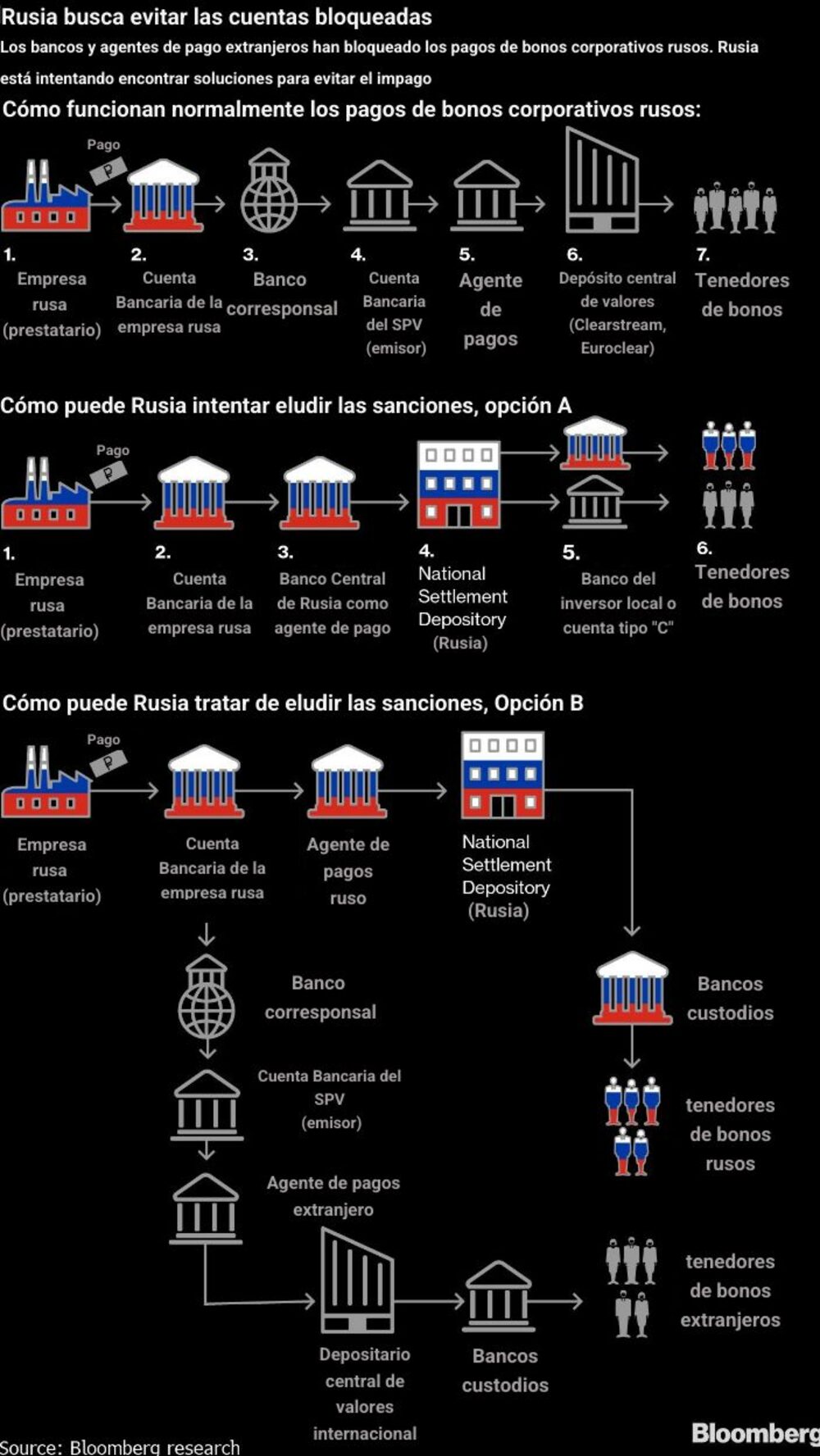

Una de las opciones que se están barajando es la de sustituir a los bancos extranjeros que actúan como bancos corresponsales y agentes de pago en las operaciones de deuda externa por el Banco Central de Rusia, según el periódico ruso Vedomosti. Los bancos corresponsales prestan servicios básicos de tesorería y gestionan las divisas de sus clientes, mientras que los bancos agentes de pago se encargan de la gestión de los bonos, recogiendo los intereses de los emisores y ayudando a distribuirlos entre los inversores.

En este caso, los pagos a los tenedores de bonos pasarían al Banco Central de Rusia en lugar de al banco corresponsal extranjero y al agente de pagos. A continuación, pasarían al agente de compensación nacional de Rusia, el National Settlement Depository. Desde allí, el dinero acabaría en manos de los tenedores de bonos locales o en cuentas “tipo C” especialmente creadas para los tenedores de bonos de las llamadas naciones hostiles, como Estados Unidos.

Para Rusia, confiar en su propio agente de compensación nacional también le permitiría evitar a los rivales extranjeros que han retrasado los pagos a los inversores rusos. Euroclear y Clearstream, que procesan los pagos como depositarios centrales de valores, han bloqueado las cuentas que el depositario nacional ruso tiene con ellos, dejando en el limbo los pagos a los tenedores de bonos locales.

El grupo de cabildeo de las grandes empresas rusas, la Union of Industrialists and Entrepreneurs (Unión de Industriales y Empresarios), presentó una propuesta similar para los prestatarios corporativos como parte del plan del grupo para evitar una ola de impagos cruzados y congelación de activos extranjeros. En su propuesta, los no residentes recibirían los pagos de los bonos en cuentas especiales en moneda extranjera en bancos rusos, junto con el derecho a vender los billetes al Ministerio de Finanzas o a su agente.

La medida pretende ayudar a un grupo de empresas rusas que se han visto obligadas a incurrir en un impago técnico al quedar sus pagos de intereses retenidos en la red de procesos de diligencia debida de los bancos extranjeros. Incluso las entidades rusas que no están sujetas a las sanciones de Estados Unidos han sufrido retrasos: Citigroup, por ejemplo, ordenó a Severstal PJSC (CHMF) que solicitara una exención especial al Departamento del Tesoro de Estados Unidos antes de procesar el pago de intereses de la siderúrgica.

La acción de Citigroup, que se produjo después de que el Tesoro emitiera una orden de bloqueo de investigación pendiente, o BPI por sus siglas en inglés, significó que Severstal se quedó sin tiempo para pagar los intereses de la deuda en dólares. Los representantes de Citigroup y Severstal declinaron hacer comentarios, mientras que el Tesoro no respondió inmediatamente a las solicitudes de comentarios.

El prestamista VTB, controlado por el Estado, dio a los inversores una idea de cómo podrían funcionar estos escenarios cuando pagó en rublos los cupones de un eurobono denominado en dólares, informó el miércoles Vedomosti. Los inversores de Rusia y de las naciones “amigas” recibieron los fondos en sus cuentas en rublos, mientras que la moneda rusa se transfirió a las cuentas especiales “C” para los residentes de los países hostiles, según el periódico.

Sin embargo, el cambio de agentes de pago no será fácil: requiere el acuerdo de la mayoría de los acreedores y, en algunos casos, los documentos de los bonos exigen que los prestatarios avisen a los inversores con meses de antelación antes de poder realizar un cambio como este.

‘Default selectivo’

Tampoco está claro que el pago en rublos ayude a Rusia o a las grandes empresas rusas a evitar el impago. La medida del país de pagar en rublos sus bonos soberanos en dólares con vencimiento en 2022 y 2042, por ejemplo, dio lugar a que S&P Global Ratings recortara la calificación crediticia de emisor en moneda extranjera no solicitado de Rusia a “impago selectivo”.

“Aunque el impago podría subsanarse en virtud de un período de gracia de 30 días permitido por los términos y condiciones de los bonos, no esperamos que los inversores puedan convertir esos pagos en rublos en dólares equivalentes a las cantidades originalmente adeudadas, ni que el Gobierno convierta esos pagos dentro de ese período de gracia”, dijo S&P.

Pero Gulati, que se centra en la reestructuración de la deuda soberana, dijo que los documentos de los bonos rusos sí incluyen una cláusula de indemnización monetaria que parece permitir a Rusia saldar su deuda pagando en rublos, siempre y cuando el receptor pueda utilizar esos rublos para comprar un número suficiente de dólares.

“En resumen, la cláusula parece decir que el pago en una moneda diferente puede constituir una ‘liberación’, siempre y cuando el receptor pueda utilizar esos rublos para comprar un número suficiente de dólares”, dijo Gulati en una entrada de su blog. “Eso parece significar que Rusia puede liberarse de sus obligaciones pagando en rublos”.

Según una segunda propuesta recomendada por el gobierno ruso, los prestatarios harían los pagos de intereses a los inversores a través de canales separados, dependiendo de dónde esté ubicado el inversor. Los pagos a los titulares extranjeros serían gestionados por un agente de pagos extranjero, aunque esa entidad podría encontrarse con restricciones similares. Los titulares rusos recibirían sus fondos a través de instituciones nacionales.

El subcomité del gobierno ruso que presentó el plan también recomendó utilizar rublos para recomprar eurobonos de inversores rusos como alternativa, una medida que Rusia ya tomó con un bono de US$2.000 millones que vencía el 4 de abril.

El estancamiento del pago de los cupones, junto con otros vinculados a la deuda de las mayores empresas rusas, ha puesto en el punto de mira a la normalmente discreta administración de Wall Street. También ilustra el atolladero en el que se encuentran los mayores bancos de Wall Street como ejecutores de facto de las sanciones del presidente estadounidense Joe Biden, un resultado que habían anticipado desde que comenzó la invasión rusa de Ucrania.

“Estamos en continua comunicación con el gobierno de Estados Unidos y seguimos haciendo nuestra parte para hacer cumplir el régimen de sanciones”, dijo la CEO de Citigroup, Jane Fraser, a los analistas en una conferencia telefónica la semana pasada. “Pero me he quedado sin palabras para describir las trágicas consecuencias de la guerra en Ucrania”.

| Rol | Acción |

|---|---|

| Prestatario | En el caso de las empresas rusas, los eurobonos se emiten a través de sociedades instrumentales en países como Irlanda, Luxemburgo o Chipre. La entidad rusa es el deudor final, pero no el emisor de la deuda. El prestatario envía los ingresos a través de su banco de cuentas al emisor. |

| Banco corresponsal | El banco corresponsal actúa como intermediario entre el banco de la cuenta en Rusia y el banco de la cuenta del emisor en otro país. Dependiendo de la transacción, puede haber más de un banco corresponsal involucrado. En el caso de los eurobonos soberanos, el banco corresponsal es el intermediario entre el banco central y el agente de pago principal. |

| Cuenta bancaria del emisor | El banco de la cuenta recibe los fondos del prestatario y los transfiere al agente de pagos principal. |

| Agente de pago principal | El agente de pagos principal recoge los fondos del emisor y transfiere el pago a los Depositarios Centrales de Valores Internacionales, o DTCC. |

| ICSDs (Clearstream, Euroclear) / DTCC | Estos procesan los pagos, desembolsando el efectivo a otros ICSDs / titulares de cuentas DTCC. |

| Bancos custodios | Los bancos custodios reciben los ingresos en nombre de los tenedores de bonos. |

Con la asistencia de Bob Van Voris y Dave Merrill.

Este artículo fue traducido por Andrea González