Bloomberg — Los estrategas de Wall Street muestran una creciente preocupación por el peso de las grandes tecnológicas en el rally bursátil de este año. Pero la historia demuestra que no hay motivos para temer.

Apple Inc (AAPL), Microsoft Corp (MSFT), Alphabet Inc (GOOG), matriz de Google, Amazon.com Inc (AMZN), Nvidia Corp (NVDA), Tesla Inc (TSLA) y Meta Platforms Inc (META), propietaria de Facebook, componen ahora el 28% del valor total del índice S&P 500, frente al 20% de principios de año, con una capitalización combinada de unos US$10 billones. Esto hace que el índice de referencia --y los aproximadamente US$15 billones en activos que lo siguen-- queden muy expuestos si una o dos de estas empresas flaquean.

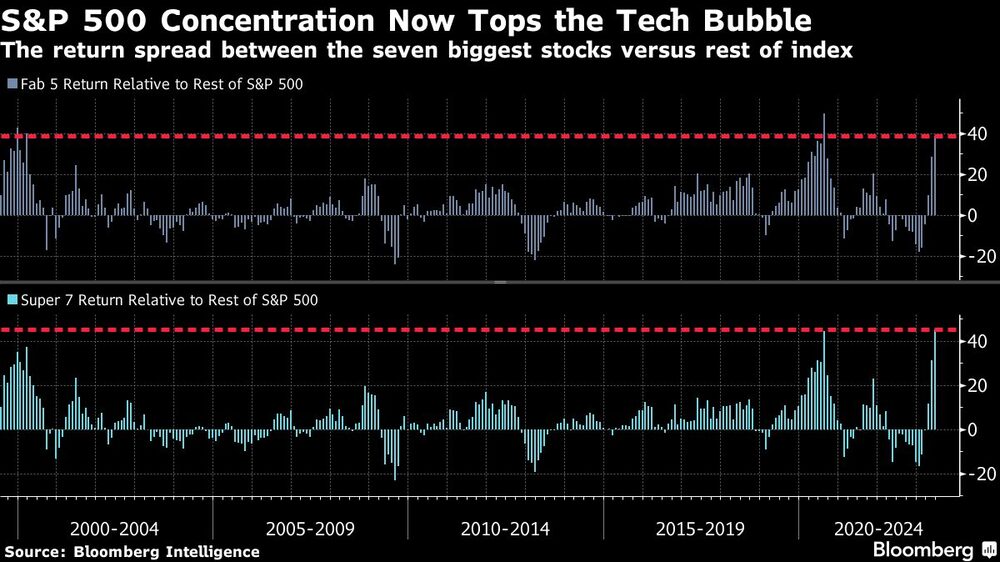

Sin embargo, la preocupación de que estos rendimientos extremos se desvanezcan inevitablemente parece prematura. Según el análisis de Bloomberg Intelligence, otros periodos comparables de estrecho liderazgo, como la burbuja tecnológica de principios de milenio, han sido mayores y más duraderos. El repunte de este año también puede verse como una reversión del embate de 2022, más que como presagio de una catástrofe.

“No es algo que haya que temer”, afirma Gillian Wolff, analista asociada de BI. “A diferencia de lo que ocurría en la burbuja de las puntocom, las perspectivas de la mayoría de estas empresas son muy sólidas”, aunque los informes de resultados de las próximas semanas pueden resultar decisivos, añadió.

Tras la burbuja de las tecnológicas en 1999 y el colapso provocado por la pandemia en 2020, una vez que el diferencial de rentabilidad relativa a seis meses entre los valores más grandes y el resto alcanzó los niveles actuales, siguió ampliándose durante al menos varios meses más, según BI.

El margen de rentabilidad entre los siete mayores valores del S&P 500 y el resto del índice alcanzó en los seis primeros meses del año su nivel más alto desde la burbuja de las puntocom, según datos recopilados por BI. Excluyendo a este grupo, que en ocasiones este año ha incluido a Berkshire Hathaway Inc, el índice sólo habría rendido un 6,3% en el primer semestre, en lugar de un 16%.

Nancy Tengler, directora de inversiones de Laffer Tengler Investments, afirma que su empresa sigue manteniendo una posición elevada en el sector tecnológico, aunque ha tomado beneficios en valores de inteligencia artificial como Broadcom Inc, Palo Alto Networks Inc y Amazon. Sin embargo, rechaza las comparaciones con el estallido de la burbuja de internet.

“No es lo mismo en absoluto”, afirma Tengler, que asegura que el mercado ya descontó una recesión el año pasado. “Cuando hay un nuevo cambio generacional en tecnología, hay que participar. Esta fiesta va a durar mucho más”.

No obstante, las valoraciones de las acciones tecnológicas parecen elevadas en términos históricos, sobre todo teniendo en cuenta que es probable que la Reserva Federal vuelva a subir los tipos de interés este mes. Impulsado por el potencial de la inteligencia artificial, el índice Nasdaq 100 cotiza a 26 veces los beneficios previstos, es decir, un 30% por encima de su media de 10 años. El índice tecnológico de referencia ha subido más de un 37% este año, tras caer un 33% en 2022.

“Yo no iría detrás de las Big Tech en este momento”, dijo Eric Diton, presidente y director gerente de Wealth Alliance, que aconseja a los inversores comprar acciones más baratas que paguen dividendos y ofrezcan un flujo constante de efectivo. “Estamos entusiasmados con la IA, pero los movimientos parabólicos que han hecho estos valores ya han descontado lo que pasará en el futuro”.

La resistencia de la fortaleza del la industria tecnológica se enfrenta a una gran prueba cuando empiecen a llegar las cuentas de resultados de las corporaciones.

“Aún no nos preocupa la concentración estrecha”, dijo Wolff, de BI. “Pero tenemos que esperar a que se cumpla la temporada de resultados”.

Los principales bancos dan la salida a la temporada de resultados esta semana, con JPMorgan Chase & Co. presentando sus resultados el viernes. Las grandes empresas tecnológicas empiezan a desvelar sus resultados a finales de julio. De cara a los anuncios, las expectativas de Wall Street para los titanes tecnológicos parecen sólidas.

Se espera que las cinco principales acciones del S&P 500 en términos de capitalización bursátil — incluidas Apple, Microsoft y Alphabet — registren una expansión de los beneficios del 16% en los tres meses hasta junio, según muestran los datos de BI. Esto contrasta con una contracción de los beneficios de más del 8% en el conjunto del S&P 500.

Esto explica en parte por qué la afluencia de efectivo a los valores más alcistas muestra pocos signos de desaceleración. Los valores tecnológicos lideraron las entradas entre los 11 sectores industriales del S&P 500 en la semana hasta el 5 de julio, con una adición de US$900 millones, según muestran datos de EPFR Global.

Jimmy Lee, CEO de The Wealth Consulting Group, piensa comprar valores de crecimiento caros si el índice de referencia retrocede entre un 5% y un 10% en el segundo semestre.

“No es una sorpresa que las grandes tecnológicas hayan repuntado este año, porque la mayoría de esas empresas no deberían haberse vendido tanto como el año pasado”, afirma Lee. “Muchos inversores se han equivocado sobre la inminente recesión y puede que lo peor del dolor económico y de beneficios ya haya pasado”.

Lea más en Bloomberg.com