Bloomberg — Cuando Metals Acquisition Ltd. compró a Glencore Plc una mina de cobre en Australia por casi US$900 millones por adelantado en 2023, recurrió a los mercados de deuda para ayudar a financiar la compra.

Con unos costes de endeudamiento mucho más elevados tras el fin de la era del dinero fácil, la dirección decidió este año que una ampliación de capital era una opción apetecible para reducir el apalancamiento. La demanda de los inversores australianos, que ya cotizaban en Nueva York, fue tan alta que la empresa decidió vender acciones allí y recaudar unos 325 millones de dólares australianos (216 millones de dólares estadounidenses).

“Los mercados de renta variable pedían a gritos un nombre de cobre” tras la subida del precio del metal, declaró en una entrevista Morne Engelbrecht, Director Financiero. “He eliminado los pasivos con intereses elevados y aún tenemos la oportunidad” de captar más capital “en el futuro, en función de cómo evolucione la cotización”.

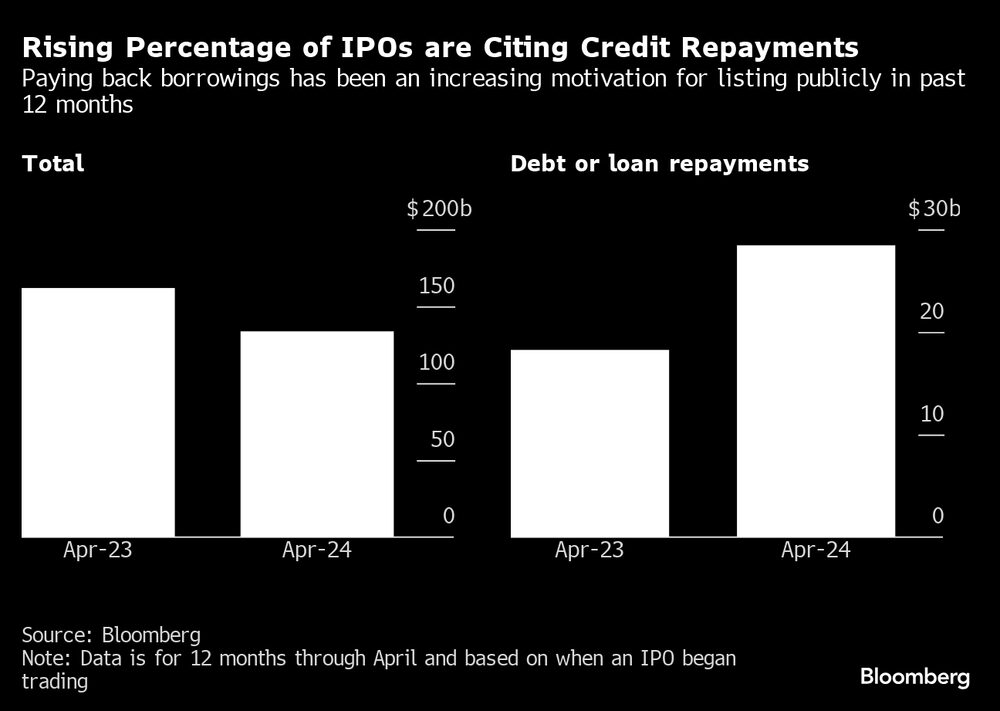

No solo las empresas que cotizan en bolsa, como Metals Acquisition, recurren al mercado bursátil para reducir sus cargas después de que el endurecimiento de la política monetaria hiciera más atractivas las ampliaciones de capital. Cada vez más empresas que salen a bolsa citan también la reducción del apalancamiento como motivación.

En el año transcurrido hasta abril, las empresas realizaron ofertas públicas iniciales por valor de US$28.500 millones en las que el reembolso de la deuda se citó entre los usos de los ingresos, según muestran los datos recopilados por Bloomberg. Esto supone un aumento del 56% respecto a los 12 meses anteriores.

El aumento de los costes de los préstamos está empezando a hacer mella”, afirma Evgenia Molotova, gestora de inversiones de Pictet Asset Management Ltd. “Con un alto nivel de incertidumbre sobre las tasas de interés”, tiene sentido “aprovechar el mercado de OPI, ya que se está abriendo”. “Con un alto nivel de incertidumbre sobre las tasas de interés”, tiene sentido “aprovechar el mercado de las OPI, que se está abriendo, aunque las valoraciones no se acerquen ni de lejos a la era de Covid, con tASAS de interés del 0%”.

Acciones al alza

La fortaleza de los mercados bursátiles significa que captar capital para apalancarse no es malo en estos momentos, afirma George Maris, director de inversiones de renta variable mundial de Principal Asset Management. El índice S&P 500 se ha disparado cerca de un 28% en el último año y el Stoxx 600 europeo ha subido más de un 12% en el mismo periodo.

Aunque las ofertas públicas iniciales impulsadas por la deuda son una tendencia creciente, los banqueros esperaban que aún más empresas cotizadas buscaran colocaciones de acciones. Sin embargo, hasta ahora los préstamos baratos acordados durante la pandemia han limitado la necesidad de las empresas cotizadas de recurrir a los mercados públicos. Éstas recaudaron casi US$20.000 millones mediante la venta de acciones en los cuatro meses transcurridos hasta abril, lo que supone un aumento de sólo el 4,5% respecto al mismo periodo del año anterior.

Lea más: Así le está sacando provecho el CEO de Spotify al repunte del 267% de las acciones de la empresa

“Francamente, no hemos visto el nivel de emisión que cabría esperar”, afirmó Tom Snowball, responsable del negocio de mercados de capitales de renta variable del Reino Unido en BNP Paribas SA. “¿Van a necesitar las empresas recurrir a la renta variable si se siguen aplazando los recortes de tasas? Eso está por ver”.

Las empresas de calidad que acudan al mercado encontrarán inversores dispuestos, algunos de los cuales se sienten frustrados por la falta de opciones para poner su dinero a trabajar. En Europa, la falta de actividad en el mercado primario y el aumento de las recompras hacen que el número de acciones se reduzca al ritmo más rápido de los últimos 20 años, según Barclays Plc.

“Las empresas no pueden esperar que paguemos por su capacidad para bajar las tasas de interés mediante la cotización pública, pero, dicho esto, no toda la deuda es igual”, afirma Luc Mouzon, responsable de mercados de capitales de renta variable de Amundi Asset Management. “Preferimos las candidatas a salir a bolsa que tienen deuda relacionada con el crecimiento o las fusiones y adquisiciones en sus balances que las que están tan apalancadas que sus flujos de caja libres se los come el servicio de la deuda”.

Los gestores de activos están siendo exigentes con las operaciones porque no quieren financiar una recapitalización directa de una empresa a través de una OPI y exigirán descuentos en el precio a quienes lo intenten, afirman.

“A los inversores no les importa la deuda, siempre que tenga grado de inversión”, afirma Hal Reynolds, codirector de inversiones de Los Angeles Capital Management, que habla en términos generales. “No les gustan las empresas con flujos de caja menos seguros, cuya calificación crediticia es basura. No quieren comprar acciones en dificultades cuando los múltiplos son altos hacia el final del ciclo.”

Capital riesgo

Este es un posible quebradero de cabeza para las empresas de capital riesgo, que cargaron las empresas con deuda barata cuando los costes de endeudamiento eran bajos. En algunos casos, añadieron aún más apalancamiento a las empresas el año pasado con la expectativa de que las valoraciones recibirían un impulso de una serie de recortes de tasas que aún no se han materializado.

Christian Sinding, CEO de EQT AB, declaró en una entrevista con Bloomberg TV en el Foro Económico de Qatar que el sector no ha sido capaz de realizar suficientes salidas y que existe un gran impulso para hacer más, incluidas OPI privadas.

“Si las tasas se mantienen más altas durante más tiempo, se acerca el ajuste de cuentas en términos de pagos de deuda”, dijo Nicole Kornitzer, gestora de carteras de Kornitzer Capital Management Inc. “Los fondos de capital riesgo necesitan recuperar su dinero, así que tendrán que considerar las OPI”.

De vuelta a Metals Acquisition, Engelbrecht pagó algunos pasivos con intereses utilizando los ingresos de la cotización en Australia. Ahora está estudiando opciones para la deuda intermedia de la empresa, incluida su conversión en una línea de crédito preferente. Por el momento, la empresa no tiene previsto obtener más fondos de la venta de acciones.

“Éramos una empresa muy apalancada”, dijo Engelbrecht. “Ahora tenemos un activo que genera mucho flujo de caja, por lo que podemos aportar mucho capital al negocio, pagar parte de esa deuda y crear más valor para nuestros accionistas”.

Fusiones y adquisiciones

La firma de corretaje La Rosa Holdings Corp., por su parte, utilizó su OPI de octubre para pagar la mayor parte de sus préstamos, despejando así el camino para realizar operaciones.

La salida a bolsa les permitió “salir y ser muy agresivos en el ámbito de las fusiones y adquisiciones, y por eso hemos realizado 10 adquisiciones desde la OPI”, dijo en una entrevista el CEO Joe La Rosa. “Como empresa privada, tendríamos muchas dificultades para conseguir parte de esta financiación”.

El minorista de perfumes Douglas AG salió a bolsa a principios de este año en parte para reducir la deuda con el fin de apoyar el crecimiento futuro, dijo un portavoz, añadiendo que la compañía tiene como objetivo reducir aún más los préstamos. Las acciones de la empresa han bajado casi un 21% desde su salida a bolsa en marzo.

Lea más: Zuckerberg vende acciones de Meta por primera vez en dos años tras subida del 172%

El fabricante de electrodomésticos Whirlpool Corp. podría considerar la posibilidad de captar fondos a través de los mercados de renta variable si tuviera que realizar una adquisición significativa, aunque las fusiones y adquisiciones son una prioridad baja por ahora, dijo el director financiero Jim Peters en una entrevista.

La empresa vendió parte de su participación en su unidad india a principios de este año, en parte porque su valoración la convertía en una parte atractiva de la estrategia del grupo para reducir la deuda, dijo. La empresa no tiene intención de seguir reduciendo su participación del 51%, añadió.

Una de las ventajas de reducir la deuda mediante la venta de acciones es que puede mejorar el beneficio por acción de una empresa, dijo Thomas Martin, gestor senior de carteras de GLOBALT Investments, que gestiona unos 3.000 millones de dólares.

“Las empresas que estaban esperando a que las tasas volvieran a bajar para poder refinanciar su deuda de esa forma, eso no va a ocurrir en mucho tiempo”, dijo. “En realidad, no tienen más remedio que fijar ese riesgo en su balance mediante la captación de capital. Y mientras el mercado esté fuerte, es un buen momento para hacerlo”.

Lea más en Bloomberg.com