Bloomberg — Seis meses después de las violentas protestas que sacudieron Panamá, los políticos del país están nerviosos y los inversores extranjeros se mantienen alejados.

Las manifestaciones, que comenzaron entre sindicatos locales y estudiantes universitarios y se extendieron rápidamente por todo el país, obligaron a las autoridades a cerrar precipitadamente en diciembre una mina de cobre controvertida pero económicamente crítica.

La conmoción fue tal -en una nación poco acostumbrada al tipo de inestabilidad que suele estallar en los países vecinos- que la mina se ha convertido en un tema tabú en vísperas de las elecciones presidenciales del mes que viene. Ninguno de los principales candidatos está dispuesto a hablar de ello durante la campaña. Cuando lo hacen a regañadientes, señalan que probablemente permanecerá cerrada.

Lea más: First Quantum espera luz verde para vender el cobre atrapado en su mina en Panamá

Para los acreedores de Panamá, eso es un gran problema. Sin el proyecto minero de 10.000 millones de dólares, dicen, es difícil ver cómo se recupera la tambaleante economía del país o cómo el gobierno contiene el deterioro de su déficit presupuestario. Así que han estado evitando los bonos de Panamá, convirtiéndolos en uno de los de peor rendimiento en los mercados emergentes en los últimos seis meses.

“No tengo mucha confianza en que una nueva administración pueda corregir el rumbo”, dijo Kate Moreton, analista de Columbia Threadneedle en Nueva York. No quiso hacer comentarios sobre las participaciones de la empresa.

Hasta hace poco, Panamá había recibido calificaciones de grado de inversión de las tres principales agencias de calificación, en parte debido a su historial de sólido crecimiento económico. Fitch Ratings cambió esa situación el 28 de marzo, recortando su calificación de BBB- a BB+, al tiempo que advertía de que un crecimiento más débil y un contexto social “tenso” deberían limitar el margen del próximo presidente para aplicar reformas fiscales.

Lea más: Panamá recurre a los mercados de bonos por US$3.100 millones en una operación récord

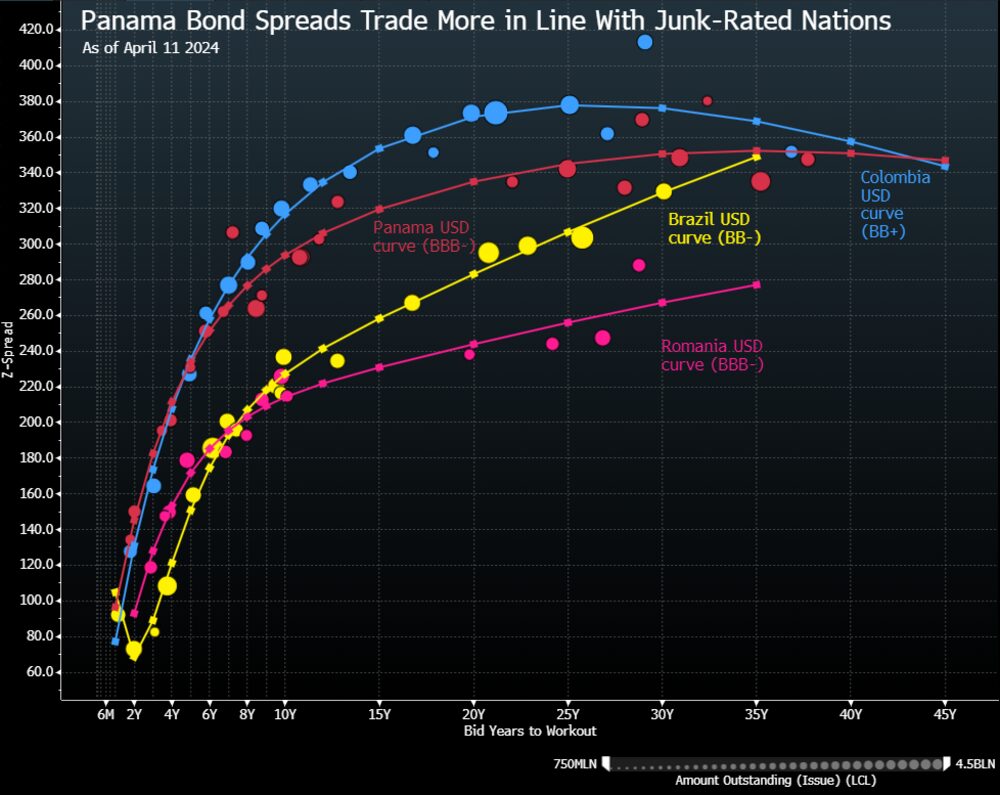

Los inversores en bonos ya lo habían descontado. Cuando las protestas empezaron a gestarse en octubre, la deuda del país empezó a cotizar como un crédito basura.

Los inversores exigen unos 35 puntos básicos adicionales para mantener a Panamá en comparación con la prima de riesgo media de los títulos soberanos con calificación BB, según datos de JPMorgan Chase & Co. En los últimos seis meses, Panamá ha rendido sólo un 2,3%, mucho menos que la media del 12% de la deuda en dólares de los mercados emergentes, según un índice de Bloomberg.

La mina Cobre Panamá representa alrededor del 5% del producto interior bruto del país, y el Fondo Monetario Internacional prevé que su cierre contribuya a arrastrar el crecimiento económico hasta el 2,5% este año, frente al 7,5% en 2023.

El cierre se produce en un momento en que el Gobierno se enfrenta a menores ingresos procedentes del Canal de Panamá debido a la sequía y a mayores costes por intereses, junto con la perspectiva de aumentos del gasto y la necesidad de reformas de las pensiones. Fitch prevé que la proporción de la deuda pública bruta del país con respecto al PIB se dispare hasta el 61%. A finales de 2023, la proporción era del 53%.

Mientras los operadores se preparan para la votación del 5 de mayo, los aspirantes a la presidencia han dicho poco sobre cómo abordarán los problemas fiscales del país. Pero las perspectivas de que alguno de los favoritos reabra la mina en medio de la presión social parecen escasas.

Lea más: Fitch rebaja a “basura” la calificación crediticia de Panamá en medio del conflicto minero

“Para nosotros, Panamá es una historia del tipo ‘pruébame’”, dijo Arif Joshi, que ayuda a supervisar unos 9.000 millones de dólares como codirector de deuda de mercados emergentes en Lazard Asset Management, y que posee bonos del país. “La valoración está absolutamente ahí, pero tenemos que ver la nueva administración y cuáles son sus objetivos políticos antes de ser constructivos sobre el crédito”.

El malestar se centra en un contrato que el gobierno firmó con la propietaria de la mina, First Quantum Minerals Ltd., que según los críticos socavaba la soberanía nacional del país sobre sus derechos mineros.

El favorito en la carrera presidencial, José Raúl Mulino, dijo el mes pasado en una entrevista en la televisión local que el pueblo panameño ha hablado “alto y claro” en contra de la mina y que es muy difícil revertir su cierre.

Los siguientes candidatos más populares - el ex presidente Martín Torrijos y los abogados Rómulo Roux y Ricardo Lombana - han manifestado su oposición a la mina.

Lea más: Canal de Panamá evitó una crisis del transporte marítimo, pero a costa del agua potable

Tanto Panamá como los inversores en bonos pueden tener un respiro de nuevas medidas por parte de otras empresas de calificación hasta que se instale el nuevo presidente, dicen los analistas.

Moody’s Ratings tiene a Panamá en Baa3 con perspectiva estable, mientras que S&P Global Ratings la tiene en BBB con perspectiva negativa. Si alguna de estas agencias rebajara también su nota a “basura”, eso desencadenaría una venta forzosa de miles de millones de dólares por parte de algunos fondos.

“El próximo gobierno sí tendrá la bandeja de entrada llena: Panamá necesita un ajuste fiscal, una reforma de las pensiones y una solución al problema de las minas”, dijo Graham Stock, estratega soberano de mercados emergentes de RBC BlueBay Asset Management, que posee deuda panameña. “Las tres son necesarias pero impopulares, por lo que no sorprende que los candidatos presidenciales prefieran no hablar de ellas”.

Los siguientes candidatos más populares - el ex presidente Martín Torrijos y los abogados Rómulo Roux y Ricardo Lombana - han manifestado su oposición a la mina.

Tanto Panamá como los inversores en bonos pueden tener un respiro de nuevas medidas por parte de otras empresas de calificación hasta que se instale el nuevo presidente, dicen los analistas.

Moody’s Ratings tiene a Panamá en Baa3 con perspectiva estable, mientras que S&P Global Ratings la tiene en BBB con perspectiva negativa. Si alguna de estas agencias rebajara también su nota a “basura”, eso desencadenaría una venta forzosa de miles de millones de dólares por parte de algunos fondos.

“El próximo gobierno sí tendrá la bandeja de entrada llena: Panamá necesita un ajuste fiscal, una reforma de las pensiones y una solución al problema de las minas”, dijo Graham Stock, estratega soberano de mercados emergentes de RBC BlueBay Asset Management, que posee deuda panameña. “Las tres son necesarias pero impopulares, por lo que no sorprende que los candidatos presidenciales prefieran no hablar de ellas”.

Lea más en Bloomberg.com