Bloomberg Línea — Desde los Acuerdos de Bretton Woods, tras el fin de la Segunda Guerra Mundial, el dólar de los Estados Unidos, la primera potencia mundial, se estableció como moneda internacional construyendo un reinado como la divisa más fuerte del planeta. Aunque las perspectivas de que la economía china se convierta en la mayor del mundo durante esta década y la aparición de las criptomonedas ha hecho pensar en una amenaza seria para su imperio, lo cierto es que el billete verde sigue siendo la reserva preferida por la mayoría de los bancos centrales. Al menos, hasta ahora.

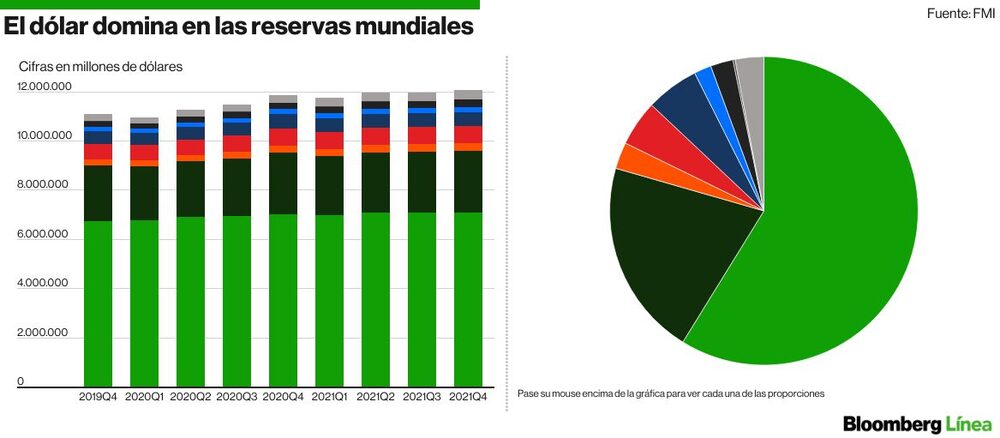

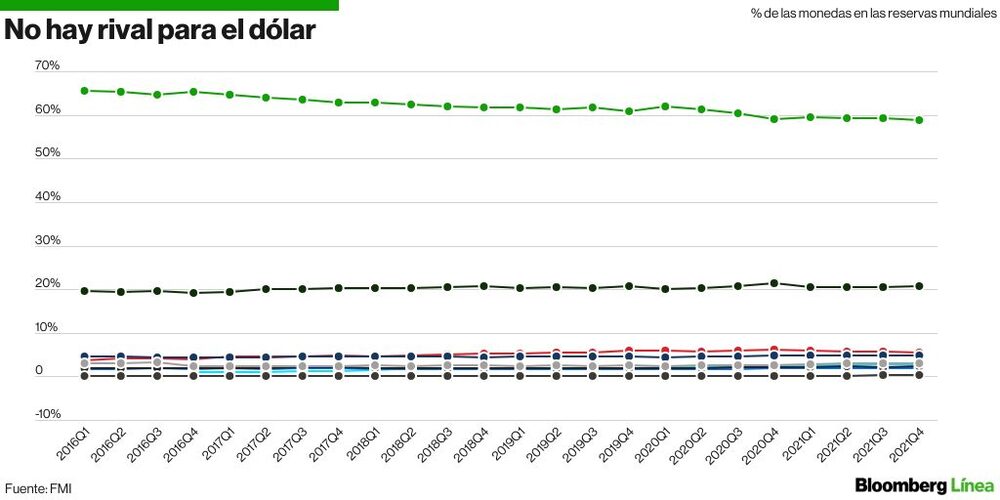

Su fortaleza se ha mantenido a pesar de que a lo largo de los años la proporción de la moneda estadounidense ha caído en las reservas mundiales al punto que a finales de 2020 tocó su nivel más bajo en 25 años, según la encuesta sobre la composición de las reservas oficiales de divisas del Fondo Monetario Internacional (FMI).

Desde que se introdujo el euro en 1999, el porcentaje de activos en dólares ha caído 12,2 puntos porcentuales, lo que si bien le ha permitido mantener la corona, evidencia las amenazas que se ciernen sobre su dominio. Según las cuentas del cuarto trimestre de 2021, el 58,8% de las reservas de los bancos centrales de todo el mundo estaban compuestas por la divisa estadounidense, seguida por el euro cuya proporción se ubica sobre el 20%.

Se reduce el imperio

Aunque la moneda estadounidense se recuperó del mínimo de 25 años que tocó en 2020, su trayectoria muestra que los bancos centrales han estado abandonando el dólar de EE.UU. de forma gradual, según un análisis publicado por Serkan Arslanalp y Chima Simpson-Bell, investigadores del FMI.

Pero esto no ha sido lo único que ha perjudicado a la moneda. Según sus cuentas, las fluctuaciones frente a las principales divisas puede explicar aproximadamente el 80% de los cambios de las reservas mundiales, mientras que el 20% restante se puede justificar por las decisiones activas de compra y venta de los bancos centrales en apoyo de sus monedas.

“Durante los períodos de debilidad del dólar de EE.UU. frente a las principales monedas, el porcentaje en las reservas mundiales suele disminuir”, explicaron los investigadores.

En 2020, el índice DXY, que muestra el valor internacional del dólar, según el promedio de la tasa de cambio entre la divisa y las principales monedas del mundo, llegó a caer a mínimos de 2018 a medida que la pandemia de Covid-19 golpeaba a la principal economía. Esto va en sintonía con el argumento de Arslanalp y Simpson-Bell y la caída en la proporción de las reservas mundiales que se vio en ese año.

Las amenazas rivales

Pero el imperio también se ha visto amenazado por las economías rivales como China y Rusia. Desde 2016, el FMI adicionó el renminbi (el nombre oficial de la divisa china) en la canasta de monedas que componen los Derechos Especiales de Giro y hoy el 2,76% de las reservas mundiales se encuentran en esta divisa.

Desde años atrás, el gigante asiático ha emprendido un discurso para reducir la hegemonía estadounidense. En 2008, durante una cumbre del G-20, el entonces presidente Hu Jintao pidió “un nuevo orden financiero internacional” y hoy las proyecciones indican que si bien China es la segunda economía del mundo, podría sobrepasar a Estados Unidos antes de 2030, según las proyecciones que han hecho entidades como Nomura Holdings, Oxford Economics o CBRE.

“Desde la crisis financiera mundial, China ha buscado extender el uso del renminbi en el comercio internacional y como activo de reserva en otros bancos centrales. Esto fue seguido por una proliferación de líneas de canje de divisas con otros países”, resaltó en un análisis Otaviano Canuto, miembro principal del Centro de Políticas para el Nuevo Sur.

Sin embargo, y a pesar de iniciativas chinas como la Ruta de la Seda que pretende regar inversiones multimillonarias desde África hasta América Latina, el dólar estadounidense continúa dominando en las transacciones internacionales y los mercados financieros. Incluso, cuando la economía china representa más del 40 % del comercio internacional.

¿Qué le juega en contra al renminbi? Un análisis de economistas de la Reserva Federal explicó que los fuertes controles de capital son un obstáculo. “Es importante destacar que el renminbi no se puede cambiar libremente, la cuenta de capital china no está abierta y la confianza de los inversores en las instituciones chinas, incluido el estado de derecho, es relativamente baja. Todos estos factores hacen que el renmimbi chino, en cualquier forma, sea relativamente poco atractivo para los inversores internacionales”, escribieron.

Al poderío chino también se le suma la postura de Rusia, y más después de las sanciones emitidas en contra de la economía de ese país, que llegaron a desplomar el rublo ruso. La reunión del presidente chino Xi Jinping con su homólogo ruso, Vladimir Putin, antes de la invasión a Ucrania y luego la reunión en marzo entre los cancilleres de ambos países han mostrado la intención de avanzar “hacia un orden mundial multipolar”, según lo dijo en su momento el ministro ruso de Asuntos Exteriores, Serguéi Lavrov.

“Los países que enfrentan riesgos geopolíticos en su relación con Estados Unidos y Europa aprovecharían la oportunidad para salir del sistema del dólar. Sin embargo, hay un camino entre querer y hacer”, agregó Canuto en su análisis.

Rusia ha optado por pedirle a los países europeos que le paguen en rublos sus transacciones por la compra de gas, sin mucho éxito lo que al final derivó en que les cortara el suministro a Polonia y Bulgaria. Además, inició desde 2014 pruebas para tener un sistema que reemplazara la red Swift y terminó por impulsarla este año luego de que Estados Unidos y sus aliados bloquearan a los principales bancos rusos del sistema.

Un riesgo emergente

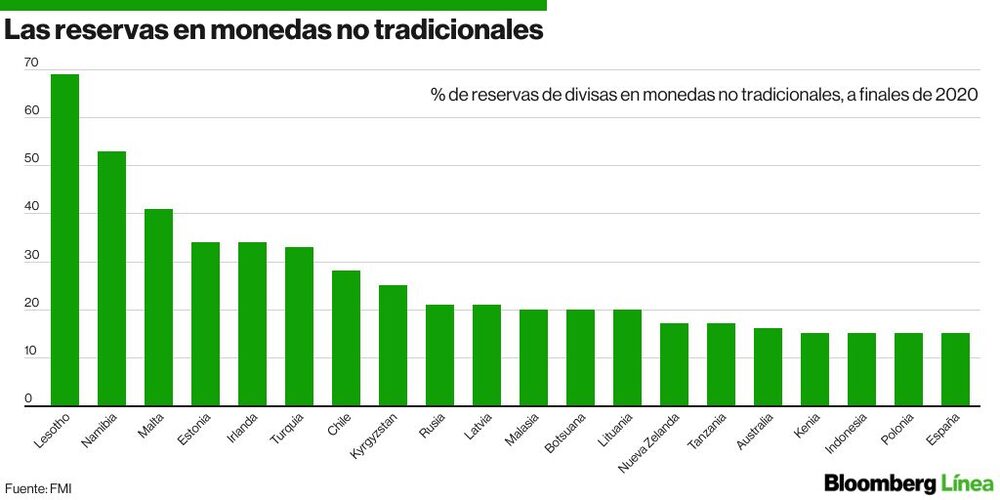

Pero la hegemonía del dólar podría no tener su mayor amenaza en las principales potencias. Un análisis del FMI publicado en marzo de este año encontró que la proporción del dólar en las reservas mundiales no está cayendo por el poderío del euro, el renminbi o el yen, sino por monedas de reserva no tradicionales, que van desde el dólar canadiense hasta la corona sueca.

“El cambio de dólares ha sido en dos direcciones: una cuarta parte hacia el renminbi chino, y tres cuartas partes en las monedas de países más pequeños que han desempeñado un papel más limitado como monedas de reserva”, encontró la investigación del organismo multilateral.

Esto va en contravía del discurso de que el euro y el renminbi (pese a su aumento) eran competidores serios por el liderato, pues los analistas encontraron que la “tendencia más notable” en las últimas décadas ha sido el aumento en las monedas de países que no tienen la escala económica ni el volumen de transacciones transfronterizas que las divisas más poderosas.

La tendencia, según el análisis, se da porque históricamente “existían mercados bien organizados entre muchas monedas locales”, por un lado, y, por otro, “sólo las cuatro grandes (el dólar, el euro, la libra y el yen)”, lo que obligaba a quienes querían negociar a utilizar estas divisas como moneda intermediaria.

Hoy, en cambio, “existen mercados directos en un mayor número de pares de divisas en un mayor número de centros financieros”, sumado a que muchas monedas no tradicionales presentan una atractiva rentabilidad en comparación con sus competidores tradicionales.

El estudio identificó a 46 países que han cambiado sus carteras y ahora mantienen al menos el 5% de sus reservas en monedas no tradicionales.

... pero sigue siendo el rey

Pero a pesar de todo esto y que la proporción del dólar ha caído en las reservas mundiales no hay ningún activo que esté cerca de arrebatarle el liderazgo. Ni siquiera las criptomonedas que tienen un valor de US$1,89 billones, ínfimo en comparación con el dinero guardado en dólares, y cuya volatilidad aún aleja a los inversores en masa.

El estudio de la Reserva Federal calculó que, en el primer trimestre de 2021, un 33% de los valores negociables en formas de valores del Tesoro, una de las principales maneras de mantener dólares en las reservas oficiales, se encontraba en manos de inversionistas extranjeros.

A esto se le suma que, según la Fed, más de US$950.000 millones en billetes de dólares estadounidenses estaban en manos de extranjeros al final del primer trimestre de 2021, lo que representa casi la mitad del total que había en circulación en ese momento.

Además, el dólar es la moneda mundial más utilizada en el comercio mundial. Según los cálculos de banco central, entre 1999 y 2019, la divisa estadounidense representó el 96% de la facturación comercial en las Américas, el 64% en la región de Asia y el Pacífico y el 79% en el resto del mundo, sin contar Europa donde el euro domina.

Y para rematar los países están endeudados en dólares. Desde 2010, el porcentaje de deuda en moneda extranjera denominada en dólares se ha mantenido en alrededor del 60%, muy por encima del 23% que representa el euro.

Cifras que demuestran que aunque su imperio se ha visto amenazado, al menos en el corto plazo, el dólar seguirá siendo el rey.