Bloomberg — Wall Street apuesta a que una segunda presidencia de Donald Trump desatará un repunte del dólar a pesar de lo que ha demostrado la historia, según un documento de trabajo que analizó casi 40 años de datos.

Pasquale Della Corte de la London Imperial College Business School y Hsuan Fu de la Université Laval de Quebec encontraron una relación estadísticamente significativa entre las tasas de cambio y los ciclos presidenciales de EE.UU.

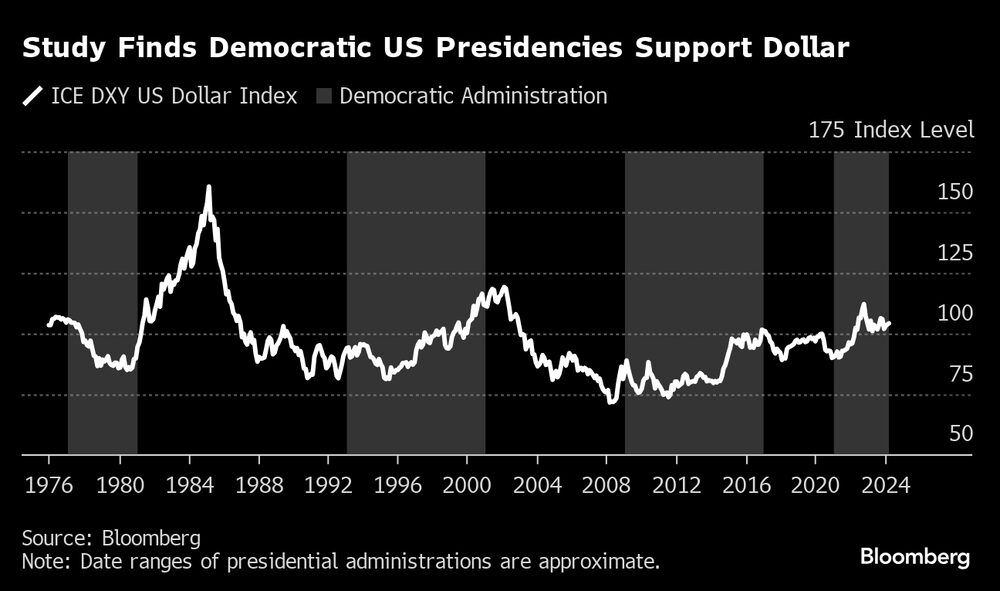

El estudio, que aún no ha sido revisado por pares, muestra que el dólar en promedio sube un 4,2% anual cuando los demócratas están en el poder y se desliza un 1,3% con los republicanos. Durante el primer mandato de Trump, la moneda cayó un 10% en una base ponderada por el comercio.

Los resultados van en contra de un creciente número de predicciones de bancos como Barclays Plc (BCS), JPMorgan Chase & Co. (JPM), Wells Fargo & Co. (WFC) y Citigroup Inc (C) que advierten que la combinación propuesta por Trump de mezclar aranceles a las exportaciones y recortes de impuestos impulsará el dólar, al tiempo que estimulará la inflación y una posible subida de tasas de interés. El estudio sugiere que el factor clave a tener en cuenta es la estrategia comercial, que históricamente ha tenido el mayor impacto en el dólar.

“Descubrimos que los presidentes de EE.UU. y sus políticas comerciales importan significativamente para el dólar”, dijo Della Corte en una entrevista. “En cambio, no encontramos relación entre estas tasas y las diferencias de intereses o inflación entre países”.

Una teoría de trabajo que los académicos presentaron es que las barreras comerciales perseguidas a menudo por los republicanos provocan represalias, perjudican el comercio global y, en última instancia, reducen la demanda del dólar.

“No estamos haciendo una declaración política. Es lo que mostró nuestro estudio”, dijo Della Corte.

Trump ha propuesto un arancel del 10% sobre todos los bienes importados y tasas mucho más altas para China. También apunta a la Unión Europea con una serie potencial de medidas comerciales punitivas y ha planteado la idea de convertir la ayuda extranjera en un préstamo.

Desde 2017, la política de la moneda estadounidense favorece un dólar más débil, un cambio drástico de una preferencia de décadas por una moneda más fuerte. El cambio, que comenzó durante la presidencia de Trump y fue adoptado por la administración de Joe Biden, tiene como objetivo fortalecer las políticas económicas de miras hacia el interior para revivir el sector manufacturero estadounidense.

Aunque el Departamento del Tesoro es el responsable de la política de moneda estadounidense, son las acciones de la Reserva Federal las que afectan más el tipo de cambio del dólar que la política fiscal.

Apuestas del mercado

Los posibles resultados de las elecciones de noviembre aún no están impulsando movimientos en el mercado de divisas, ya que los operadores están más preocupados por la posibilidad de recortes en las tasas de interés. Pero las predicciones de los estrategas de algunos de los mayores bancos de Wall Street sugieren que se está formando un consenso en torno a la apuesta de que una victoria de Trump será una buena noticia para el dólar.

Los analistas de Barclays estiman un impulso directo para el dólar de hasta un 3% debido a los aranceles propuestos por Trump, mientras que los estrategas de JPMorgan pronostican posibles ganancias de entre el 4% y el 6%, y afirman que la mayor competencia entre EE. UU. y China será positiva para el dólar. Citi y Wells Fargo también ven oportunidades para que el dólar se fortalezca en relación con una posible victoria de Trump.

“Los mercados comenzarán a tener en cuenta algunos de los riesgos electorales a partir de ahora, y el enfoque principal será el riesgo de una presidencia de Trump y el riesgo de escalada en los aranceles”, dijo Charu Chanana, jefa de estrategia de divisas de Saxo Markets en Singapur, agregando que esto generará una demanda segura para el dólar.

Della Corte comenzó a investigar el impacto de la política en las divisas en 2016 después de notar que el voto británico para abandonar la Unión Europea y la candidatura presidencial de Trump estaban causando una mayor volatilidad. Primero produjo un artículo sobre los hallazgos junto con Fu en 2018. La última versión, Ciclos presidenciales y tipos de cambio, se actualizó este año.

Los académicos se centraron en Estados Unidos porque el país tiene calendarios electorales confiables y sus partidos políticos tienen posiciones de política relativamente predecibles. Su estudio también probó el impacto de variables como las tasas de interés y las condiciones económicas preexistentes.

Della Corte enfatizó que el estudio se aplica más a la política que a los candidatos individuales. Si un presidente republicano cambia su postura a favor de los acuerdos comerciales o si un demócrata se vuelve más restrictivo, los hallazgos históricos serían menos relevantes, dijo.

Lea más en Bloomberg.com