en la versión 4.0, también conocido como factura electrónica, será obligatorio a partir del 1 de julio de 2022.")

Ciudad de México — Las áreas contables y de recursos humanos de las empresas están apresuradas solicitando a los trabajadores la Constancia de Situación Fiscal para verificar los datos que se deben capturar en la nueva factura electrónica versión 4.0, ya que, de haber errores en la información fiscal, los patrones podrían tener problemas con la nómina y los empleados se quedarían sin cobrar sus salarios.

Muchos trabajadores se están preguntando si es forzoso entregar a su patrón la Constancia de Situación Fiscal para que les pueda emitir su comprobante fiscal de nómina.

El Servicio de Administración Tributaria (SAT) señala que no es obligatorio entregarla, pero la recomendación de la propia autoridad es proporcionarla para que haya una validación de datos y los trabajadores puedan cobrar sin contratiempos sus salarios.

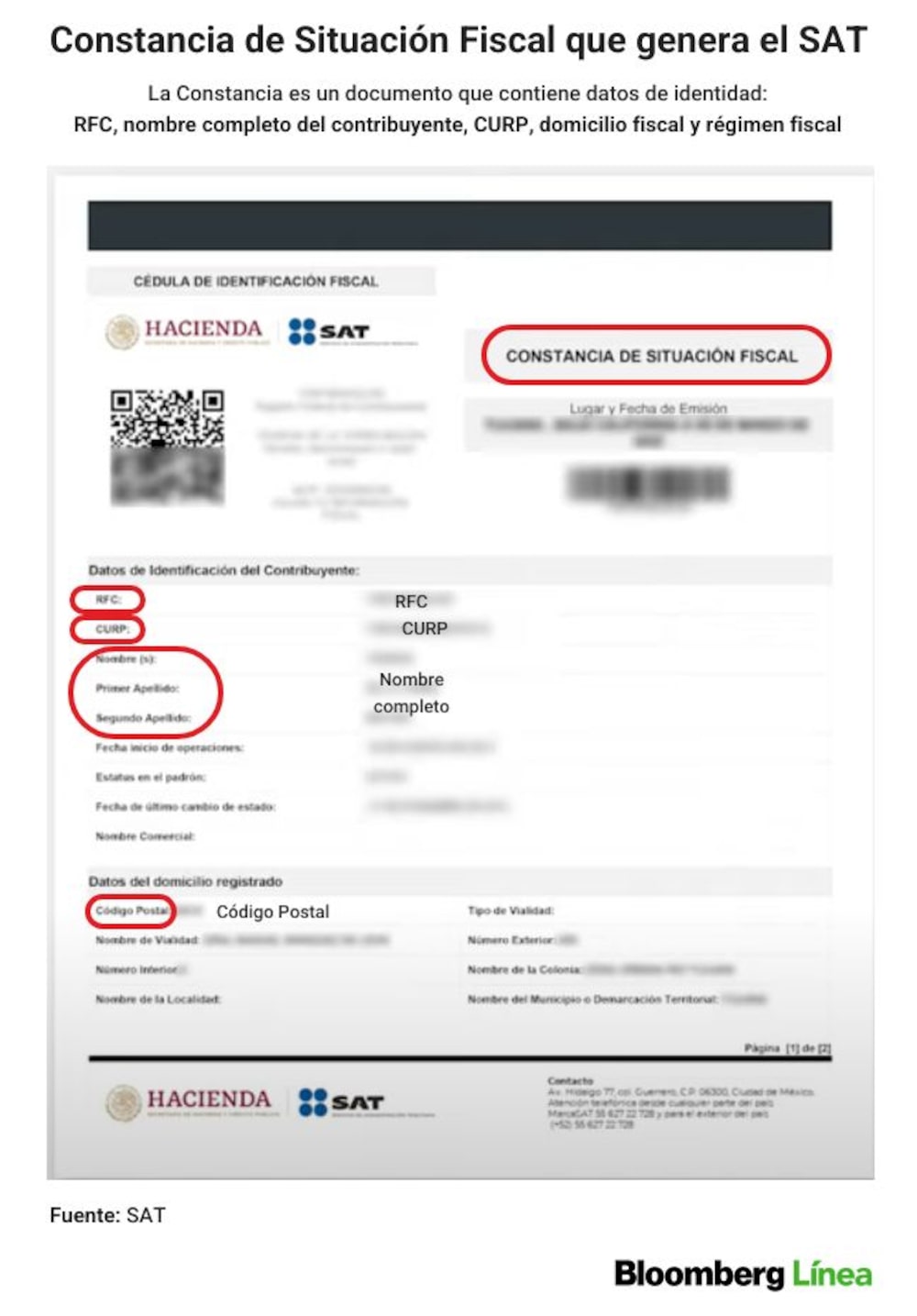

¿Pero qué es la Constancia de Situación Fiscal? Es un documento que contiene datos de identidad como son el Registro Federal del Contribuyente (RFC), nombre completo del contribuyente, CURP, domicilio fiscal y régimen fiscal.

¿Por qué piden patrones la Constancia o Cédula Fiscal? Las empresas deben cumplir con los requisitos de emisión del Comprobante Fiscal Digital por Internet (CFDI) en la versión 4.0, también conocido como factura electrónica, el cual será obligatorio a partir del 1 de julio de 2022.

Las empresas, además, tienen especial interés en contar con información fiscal actualizada de los empleados porque uno de los requisitos para poder hacer deducibles los CFDI de nómina es que los comprobantes se emitan correctamente.

Si los datos fiscales de los trabajadores no coinciden con la información del SAT, esos recibos no podrán timbrarse, ni serán deducibles.

El SAT, que dirige Raquel Buenrostro, busca hacer toda una validación de datos con la factura electrónica 4.0, a fin de asociar un RFC con un nombre de persona física activa.

Miguel Ángel Tavares, presidente de la comisión técnica fiscal del Colegio de Contadores Públicos de México, dijo en entrevista que muchas empresas están exigiendo a los trabajadores la Constancia en un contexto en que este tema es un tanto desconocido para el grueso de trabajadores.

“Esta situación ha generado mucho revuelo porque muchos trabajadores no tienen acceso a tecnología o la instrucción necesaria para realizar este trámite (por ello) a través de una regla miscelánea se hizo optativo el que los trabajadores tuvieran que entregarle al patrón esa Constancia de Situación Fiscal”

Miguel Ángel Tavares, integrante Colegio Contadores

Código Postal, clave en recibos de nómina

Con motivo de la reforma fiscal para 2022, se modificó la fracción IV del artículo 29-A del Código Fiscal de la Federación, estableciendo que los CFDI que se expidan deberán contener el Código Postal del domicilio fiscal del receptor, es decir, del trabajador.

En el supuesto de los contribuyentes que prestan servicios personales subordinados (asalariados), el patrón debe incluir en el CFDI de nómina el Código Postal que corresponde al domicilio fiscal que el trabajador tiene manifestado en el RFC, el cual se encuentra señalado en la Constancia de Situación Fiscal.

“Para la emisión del comprobante fiscal de nómina, el empleador deberá colocar el Código Postal del domicilio fiscal que tiene manifestado el trabajador en el RFC, el cual se acreditará con la Constancia Fiscal que emite el SAT”, explica en una nota informativa la Procuraduría de la Defensa del Contribuyente (Prodecon).

En un videochat llamado “Mitos y realidades de la Factura 4.0″, transmitido en su canal de Youtube, el SAT intenta clarificar algunas dudas recurrentes de las empresas y los trabajadores con relación a los datos fiscales y sus implicaciones.

Por ejemplo, cuando el trabajador entregue a su patrón el Código Postal y éste no sea el de su domicilio fiscal actual, esto no podría detener la emisión de la factura electrónica y de nómina, no obstante, el empleado tendría la obligación inmediata de realizar una modificación de domicilio que podría ser la casa habitación tratándose de asalariados.

El consejo de Raquel Buenrostro

La jefa del SAT aseguró en conferencia de prensa el pasado 20 de abril que la Constancia de Situación Fiscal se entrega sin cita, por lo que todas las personas que requieran su constancia pueden ir de forma presencial a una de las oficinas con su identificación oficial y de inmediato se les entrega su documento.

“¿Qué pasa si el trabajador se da cuenta que la dirección que tiene es de una empresa en la que trabajó hace 5 años? Yo le recomendaría que primero entregue así su cédula a su patrón para que le timbre la nómina mientras hace el cambio de domicilio, pero incluso el cambio de domicilio o el cambio de cualquier dato de la Constancia lo puede hacer en línea”

Raquel Buenrostro, jefa del SAT

La Constancia de Situación Fiscal se puede generar en el sitio web del SAT siempre y cuando se cuente con Contraseña o Firma Electrónica (e.firma) vigentes.

¿Si no se cuenta con contraseña o e.firma no se podrá descargar del portal del SAT? En este caso la Constancia se podrá generar a través del aplicación de SAT ID, una opción que es para personas físicas mayores de edad que se encuentren inscritas en el RFC.

Te puede interesar: