Bloomberg — Tras un año marcado por la incertidumbre arancelaria, los gigantes industriales europeos esperan un sólido 2026 a medida que continúe la construcción de centros de datos, se acelere la demanda de electrificación y se recupere la actividad manufacturera.

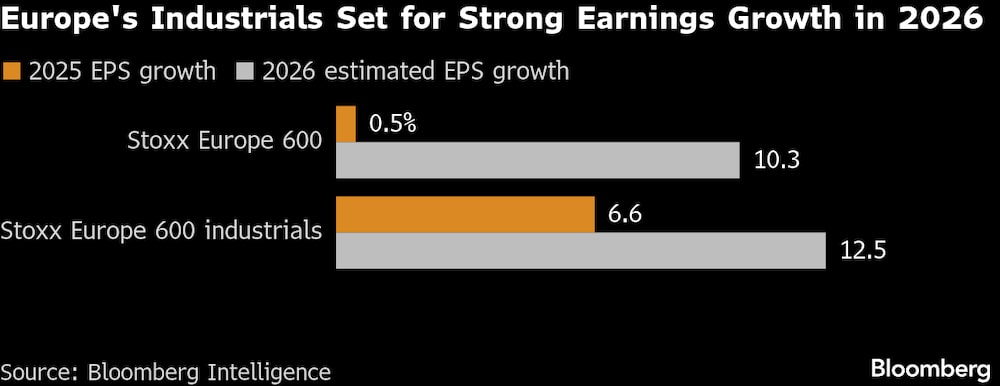

Se espera que el índice Stoxx Europe 600 industrials registre un crecimiento de los beneficios por acción de casi el 13% el próximo año, frente al 6,6% de crecimiento en 2025, según muestran los datos de Bloomberg Intelligence.

Las expectativas son especialmente altas para las empresas expuestas a la infraestructura de inteligencia artificial, entre ellas la francesa Schneider Electric SE, la alemana Siemens Energy AG y la italiana Prysmian SpA.

“Su hardware de potencia y sus capas digitales ofrecen a los inversores una monetización del crecimiento de la IA que no está ligada a una empresa tecnológica, modelo o plataforma específicos”, afirman los analistas de BI Omid Vaziri y Pauline Eschbach. Eso proporciona a este grupo de empresas expuestas a la energía la “mayor visibilidad de beneficios” del sector, añadieron.

El reciente esbozo de Schneider Electric de su estrategia para 2030 fue bien recibido por el mercado, y es un buen augurio para 2026. Las expectativas de consenso de un crecimiento orgánico de las ventas de alrededor del 8% para el próximo año parecen “demasiado bajas”, según el analista de Citigroup Martin Wilkie, que espera un crecimiento de alrededor del 10%.

Ver más: Ventas de vehículos en Europa aumentan en noviembre impulsados por los eléctricos económicos

La sólida cartera de pedidos de Siemens Energy también es prometedora, según Vaziri y Bhawin Thakker, de BI, ya que es probable que alrededor del 85% de las ventas de la empresa para 2026 ya estén cubiertas por los pedidos pendientes.

“Se trata de una carrera por la electricidad tanto como por la IA, que impulsa un ciclo de inversión plurianual”, afirmó Gael de-Bray, analista de Deutsche Bank, quien añadió que Schneider Electric y Siemens Energy serán los principales beneficiarios.

El estímulo fiscal de Alemania, con 500.000 millones de euros (US$586.000 millones) destinados a proyectos de infraestructuras, también será un catalizador importante para 2026, mientras que el tema del rearme en curso en Europa debería traducirse en más pedidos para empresas como Rheinmetall AG, Leonardo SpA y Saab AB.

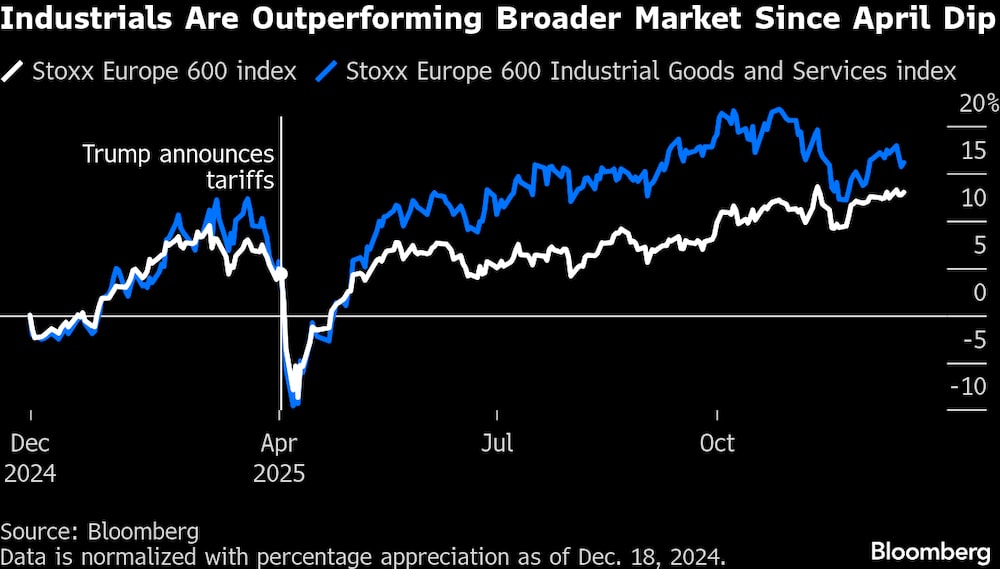

Para las empresas no expuestas a grandes impulsores estructurales como las redes eléctricas o la defensa, aún abundan los vientos de cola. Los gigantes industriales de ciclo corto -incluidos los pesos pesados suecos SKF AB y Sandvik AB, que este año se vieron frenados por las fluctuaciones monetarias y las tensiones comerciales- podrían ver una recuperación en todos sus mercados finales a medida que se reanuden los ciclos de inversión.

Ver más: ¿Invertir en Europa en 2026? Inversionistas anticipan repunte, aunque persisten riesgos

“A diferencia del año pasado, se espera que todos los mercados finales experimenten un crecimiento positivo o se mantengan planos como mínimo, incluidos el residencial y el de camiones”, afirma de-Bray. Sandvik, en particular, podría ver crecer la demanda de sus equipos de minería a medida que sigan subiendo los precios del oro y el cobre.

Mientras tanto, un probable repunte de la industria de semiconductores beneficiaría a los fabricantes de soluciones de vacío VAT Group AG y Atlas Copco AB, mientras que las mejoras en la actividad de la construcción podrían impulsar al fabricante de cerraduras Assa Abloy AB y al proveedor de sistemas de medición Hexagon AB, según Thakker y Vaziri.

Otros mercados finales son más débiles. La preocupación por una superabundancia de petróleo mantiene a raya los precios del crudo, lo que podría limitar el presupuesto de las grandes petroleras y perjudicar a las empresas expuestas al sector. Las empresas con exposición a la industria automovilística -incluidas SKF, Atlas Copco y Siemens AG- también podrían sentir cierto dolor, ya que la moderación de la demanda y las presiones competitivas pesan sobre un sector que acaba de salir de un año especialmente duro.

La continua interrupción de la cadena de suministro y la débil demanda residencial en China también podrían ser un lastre para las empresas expuestas a los mercados de la construcción, como el fabricante de bombas de calor NIBE Industrier AB o el fabricante de ascensores Kone Oyj, así como para las empresas dependientes de la actividad comercial mundial, como el proveedor de hélices para barcos Wartsila Oyj.

Pero con la lenta relajación de las tensiones comerciales y unos motores de crecimiento que parecen cada vez más sólidos, el sector industrial europeo parece abocado a un buen año. “Creemos que la marea está cambiando para las empresas de ciclo corto y que las incertidumbres arancelarias en 2025 dejarán paso a posibles sorpresas positivas en los márgenes en 2026”, dijo de-Bray de Deutsche Bank.

Lea más en Bloomberg.com