Bloomberg — Una herramienta poco conocida de financiación utilizada para recortar las obligaciones de la mayor petrolera endeudada del mundo, Petróleos Mexicanos, se perfila ahora como un modelo para otros prestatarios en apuros.

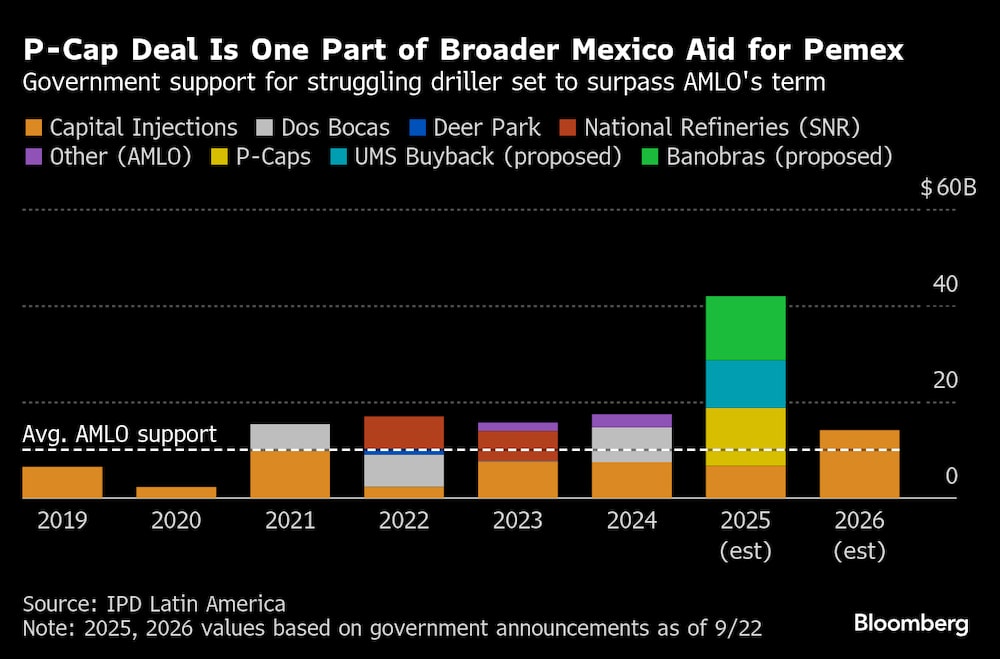

El gobierno mexicano completó en julio una oferta de deuda de US$12.000 millones en forma de valores precapitalizados, o P-Caps, la primera vez que un soberano desplegaba esta herramienta.

Ver más: Refinería Dos Bocas enfrenta desplome en producción de gasolina y diésel en agosto

Es un tipo de instrumento que permite a los emisores, normalmente compañías de seguros, pedir dinero prestado sin registrarlo como deuda en sus balances y poner potencialmente en peligro su calificación crediticia.

Los analistas y asesores de crédito dicen que otros prestatarios también están tomando nota. Uno de ellos es Eddie Best, socio del bufete de abogados Willkie Farr & Gallagher LLP, quien dijo que los bancos y emisores que querían saber más sobre los P-Caps empezaron a ponerse en contacto después de que el bufete actuara como asesor de estructuración de los prestamistas que montaron el acuerdo P-Cap de México, incluido JPMorgan Chase & Co.

“Empezamos a recibir llamadas telefónicas literalmente justo después de que se hiciera pública la oferta de P-Cap de México”, dijo Best en una entrevista. “Hemos mantenido conversaciones sobre cómo podrían utilizarse los P-Caps o variaciones de la estructura en diferentes jurisdicciones o en diferentes sectores”.

Ver más: México coloca P-Caps por US$12.000 millones para apoyar a Pemex

Tanto soberanos como empresas están meditando la posibilidad, según Best, que dijo que los prestatarios de América Latina y Medio Oriente son los candidatos más probables. Basándose en las conversaciones que está manteniendo su empresa, dijo que “no le sorprendería” ver tres o cuatro transacciones antes de finales de año, y añadió que tienen que ser lo suficientemente grandes como para compensar los costes adicionales que conlleva la estructura.

Perú es un candidato potencial, dijo Jeff Grills, responsable de deuda de mercados emergentes de Aegon Asset Management. Es uno de los pocos países de América Latina con calificación de grado de inversión, y Petróleos del Perú SA, su petrolera estatal, se ha visto acosada por la falta de liquidez.

El ministro de Finanzas de Perú, Raúl Pérez Reyes, dijo este mes que su departamento recibiría propuestas de hasta cinco bancos para la reorganización de la deuda de Petroperú. “Petroperú es una muy, muy lógica para que intenten hacer esto”, dijo Grills.

Los bonos de la empresa han rendido un 8,5% este mes, el segundo mejor rendimiento de los mercados emergentes, según un índice de Bloomberg.

Un representante del Ministerio de Finanzas de Perú no respondió a una solicitud de comentarios, mientras que un portavoz de Petroperú declinó hacer comentarios.

Roxana Muñoz, vicepresidenta de Moody’s Ratings, también señaló a Perú como posible candidato. “Normalmente, veíamos estas transacciones en holdings corporativos que ayudaban a sus filiales. Creo que esta transacción abre la puerta a otros países como Perú, que ayuda a Petroperú”, dijo.

Estructura, costos

En la operación mexicana de P-Cap, el país -a través de una entidad denominada Eagle Funding LuxCo.- vendió los títulos y utilizó los ingresos para comprar deuda pública estadounidense, incluidos bonos del Tesoro. Pemex puede utilizar la cartera como garantía para préstamos.

La estructura P-Cap presenta una serie de ventajas. En el caso de México, permitió al gobierno apoyar a Pemex al tiempo que mantenía las obligaciones fuera de sus libros y evitaba presionar su calificación crediticia. Según Franck Bekaert, analista de crédito senior de Gimme Credit, la estructura puede proporcionar refinanciaciones a empresas que se enfrentan a condiciones crediticias difíciles.

Dada la demanda de la operación de México -fue dos veces sobresuscrita, según el Gobierno-, el país podría recurrir de nuevo a la estructura, dijo Bekaert. “Teniendo en cuenta las necesidades de la empresa y el éxito de la emisión, es probable que Pemex emita un nuevo P-Cap en un futuro próximo”, dijo.

Pemex y la Secretaría de Hacienda de México no respondieron a las solicitudes de comentarios.

En el caso de las aseguradoras, el emisor crea un vehículo de propósito especial para recurrir a inversores públicos, pero mantiene la deuda fuera de su balance hasta que la necesita. El efectivo recaudado compra activos, como bonos del Tesoro, generando ingresos para cubrir parte de los pagos de intereses. Eso permite al emisor fijar la tasa de interés sin afectar a su apalancamiento.

“Cuanto más se extienda el producto por regiones y sectores, más comprenderán los emisores que no es sólo para las aseguradoras estadounidenses”, afirma Salvatore Seguna, responsable de soluciones de capital de la división de banca corporativa y de inversión del Santander, que formó parte del grupo que creó la estructura hace más de una década.

Según Best, la estructura tiene sentido para las empresas estatales o las empresas que no pueden incluir pasivos adicionales en sus balances. Por otro lado, es probable que las empresas de mayor calificación obtengan financiación más barata en otros lugares.

Los emisores que busquen captar menos de US$500 millones probablemente considerarán que la complejidad y el coste no merecen la pena, dijo. Los gastos relacionados con la creación de un vehículo de propósito especial y la contratación de bufetes de abogados y otros asesores pueden hacer que el costo sea “quizá el doble o el triple que el de una oferta de bonos tradicional”, según Best.

La idea, que inicialmente comenzó como una especie de fondo para días de lluvia, ha evolucionado como una herramienta de gestión del pasivo, dijo Robert DeLaMater, socio de Sullivan & Cromwell. El bufete representa a menudo a bancos que organizan operaciones de P-Cap.

“Soy optimista en cuanto a que el uso de este producto aumentará drásticamente a medida que bajen las tasas”, afirmó.

--Con la colaboración de Scott Squires.

Lea más en Bloomberg.com