Bloomberg — Los operadores de los mercados de futuros y opciones de Estados Unidos están acumulando apuestas a que la Reserva Federal continuará recortando las tasas el próximo año en lugar de aumentarlas.

Los diferenciales de futuros vinculados a la tasa de financiamiento garantizado a un día, que siguen de cerca la política esperada de la Fed, se están invirtiendo profundamente, una señal de que los operadores están comenzando a descontar un ciclo de flexibilización más prolongado por parte del banco central.

Ver más: Waller, de la Fed, dice que la decisión de tasas en marzo depende del mercado laboral

Hasta hace poco, los operadores apostaban a que el banco central reanudaría la subida de tasas en 2027, tras dos reducciones de un cuarto de punto a finales de este año. Pero un creciente debate en torno al impacto de la inteligencia artificial en el mercado laboral les está llevando a reevaluar esta perspectiva. El martes, la gobernadora de la Reserva Federal, Lisa Cook, advirtió de que el banco central podría no ser capaz de contrarrestar el aumento del desempleo impulsado por la adopción de la IA.

El movimiento de aplanamiento de los diferenciales de los SOFR se ha acelerado desde finales de la semana pasada, justo cuando los temores a la interrupción de la IA hicieron mella en una franja de valores, provocando un repunte de los bonos del Tesoro a largo plazo.

“La pregunta es cómo la IA generará inflación, y quizá el extremo largo de la curva esté oliendo todo esto”, dijo Jack McIntyre, gestor de cartera de Brandywine Global Investment Management. “El único aspecto inflacionario de la IA es la construcción de centros de datos y las necesidades energéticas asociadas, y eso es conocido”.

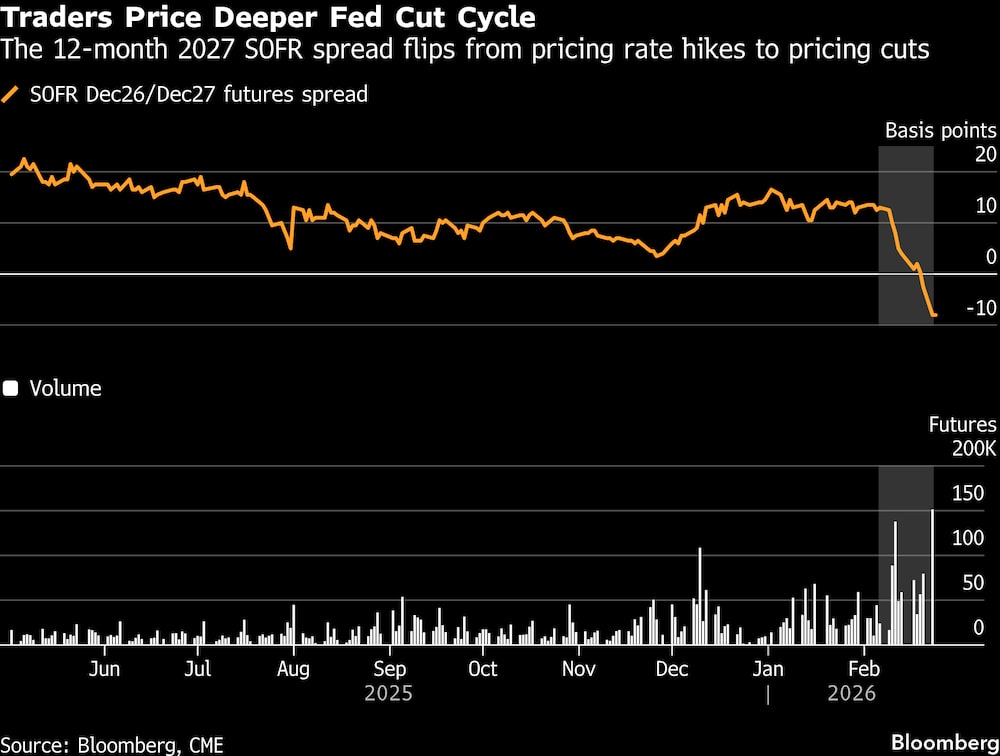

El diferencial SOFR a 12 meses de diciembre de 2026 a 2027 cayó a negativo el viernes y la inversión se profundizó el martes a menos 8 puntos básicos, en una señal de que los inversores han pasado de las subidas de precios en 2027 a los recortes de precios. En la sesión del lunes se negoció una cantidad récord de algo más de 150.000 en el diferencial a 12 meses.

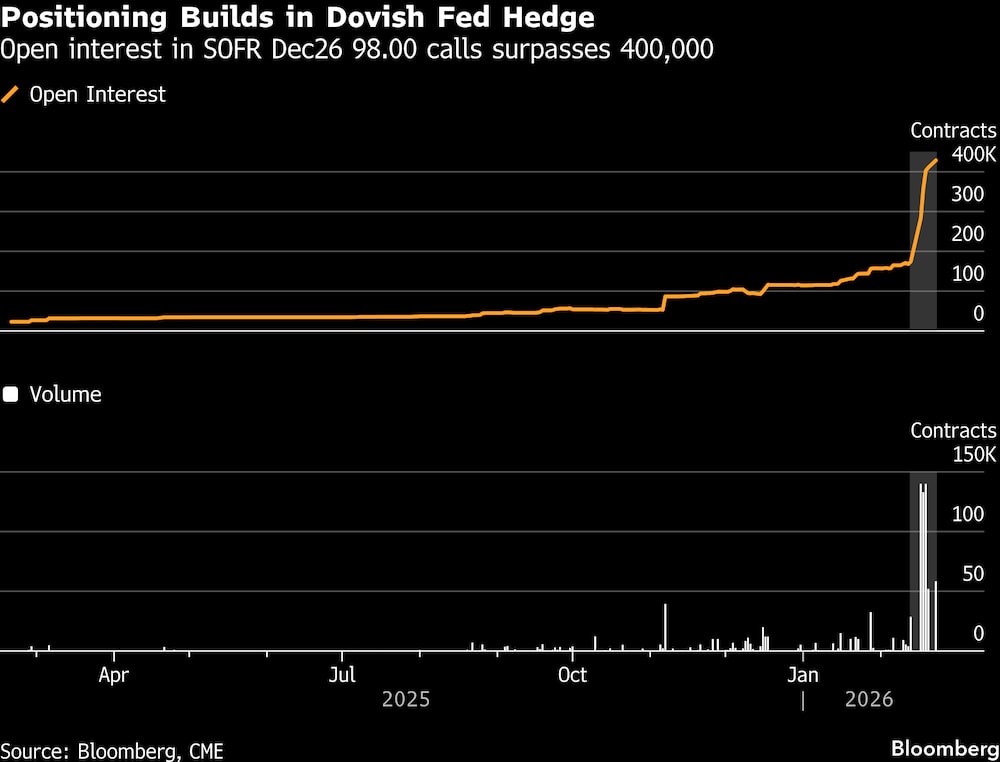

En el mercado de opciones SOFR, se observa un tono moderado similar en las operaciones que buscan cubrir la posibilidad de múltiples recortes de tasas este año. Estas operaciones repuntaron el martes, con una posición que busca cubrir una caída de la tasa de interés oficial hasta el 2% a finales de año, aumentando su tamaño. El interés abierto en las opciones de compra de diciembre a 98,00 se disparó a más de 400.000 esta semana. El mercado de swaps actualmente estima una tasa de interés de la Fed en torno al 3,1% —o algo más de dos recortes de 25 puntos básicos— para finales de año, unos 110 puntos básicos por encima del precio de ejercicio de las opciones.

La operación SOFR que apunta a una tasa del 2% a final de año asciende a US$40 millones.

“Sin duda, ha habido un poco de revalorización de los rendimientos más bajos después de que la Fed tocara la fase terminal”, dijo Gennadiy Goldberg, jefe de estrategia de tasas de EE.UU. en TD Securities, y el mercado “prevé una tendencia más gradual al alza en los rendimientos”.

Ver más: Lisa Cook advierte que la Fed no podría contrarrestar la pérdida de empleo a causa de la IA

“Eso podría estar impulsado por la incertidumbre sobre el impacto de la IA en el mercado laboral, pero las fluctuaciones en las expectativas de la Fed a más largo plazo tienden a ser bastante significativas, lo que hace difícil leer en ellas”, dijo.

Las métricas de la curva del Tesoro también reflejan la valoración del mercado de recortes prolongados de tasas. El diferencial de 2 a 5 años alcanzó el lunes su nivel más plano desde principios de diciembre, mientras que el enriquecimiento de la mariposa de los bonos del Tesoro de 2, 5 y 30 años fue el mayor movimiento intradía observado en seis meses, impulsado por el rendimiento superior en la zona media de la curva.

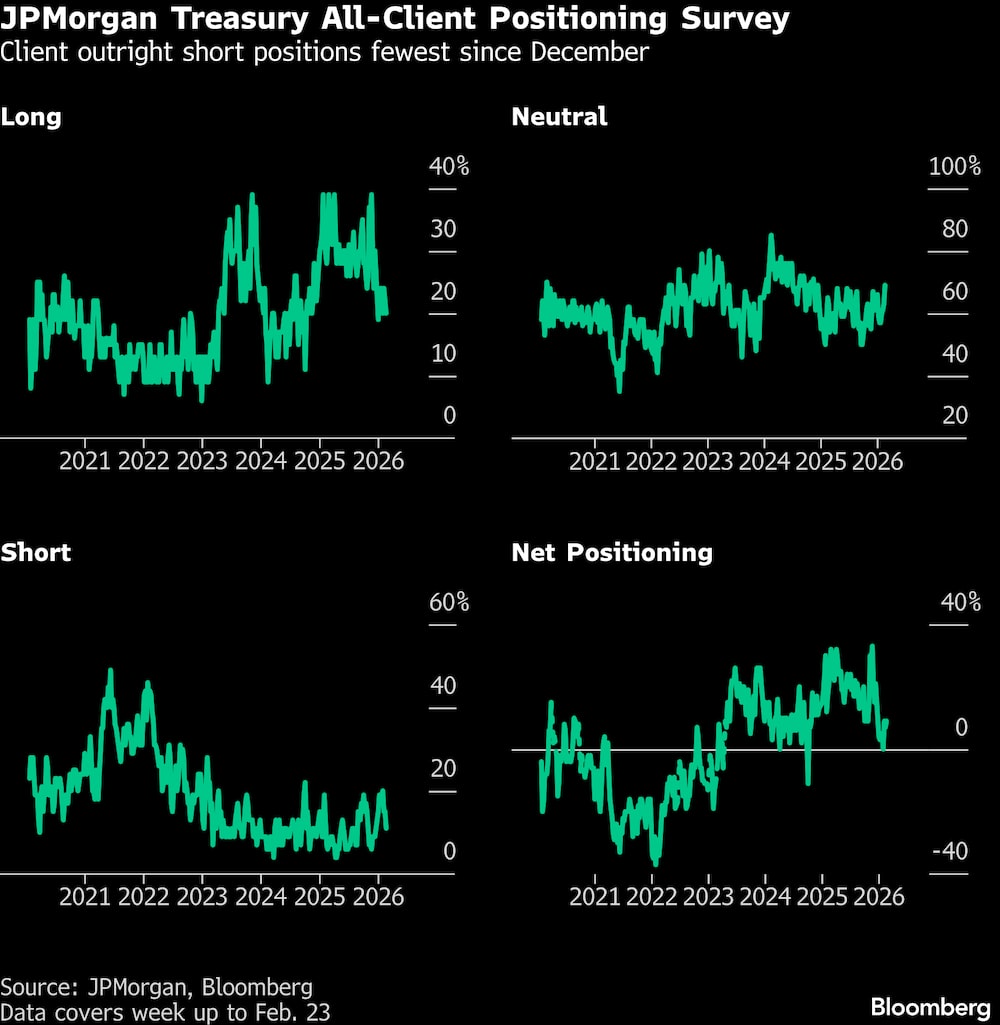

Mientras tanto, en el mercado al contado, los operadores están mostrando una falta de convicción sobre cómo posicionarse en los bonos del Tesoro. La última encuesta de clientes de JPMorgan que cubre la semana hasta el 23 de febrero mostró la mayor cantidad de posicionamiento neutral desde finales de 2024.

Los bonos del Tesoro estadounidense bajaron el miércoles en todos los vencimientos. El rendimiento a 10 años subió dos puntos básicos hasta el 4,05%.

He aquí un resumen de los últimos indicadores de posicionamiento en el mercado de tasas:

Encuesta JPMorgan

En la semana hasta el 23 de febrero, las posiciones cortas de los clientes se recortaron en cuatro puntos porcentuales y las largas se redujeron en dos puntos porcentuales. Las posiciones cortas directas se desplazaron a la menor cantidad desde diciembre, mientras que el nivel de posicionamiento neutral se sitúa en el más elevado desde diciembre de 2024.

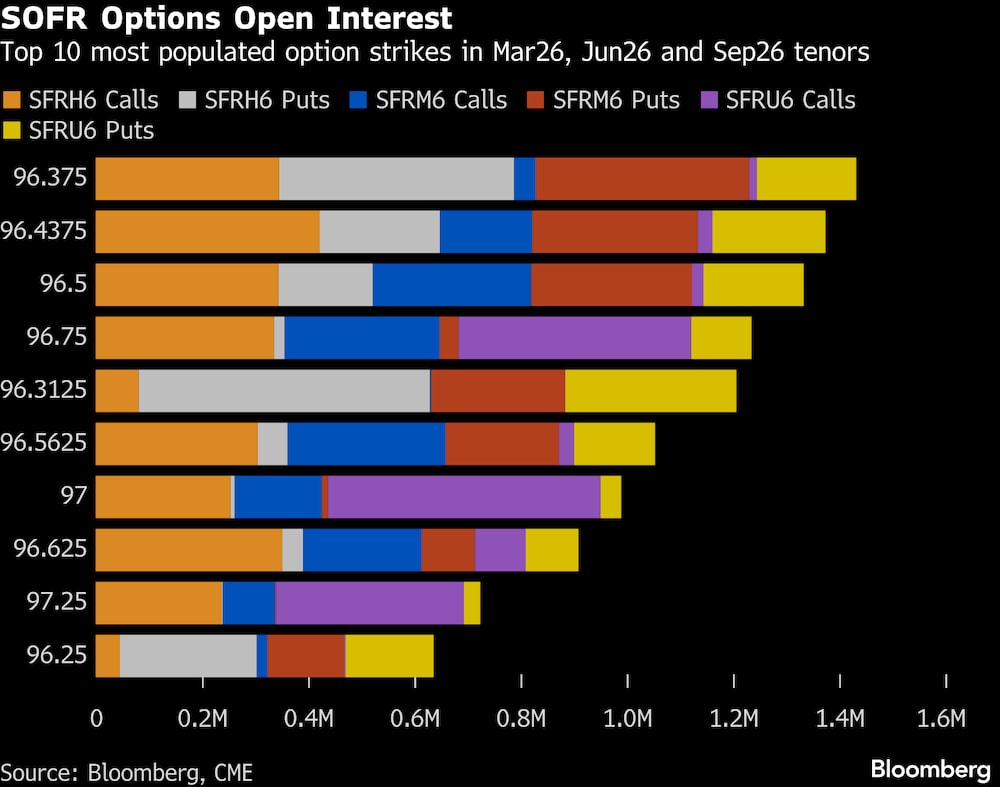

Opciones SOFR

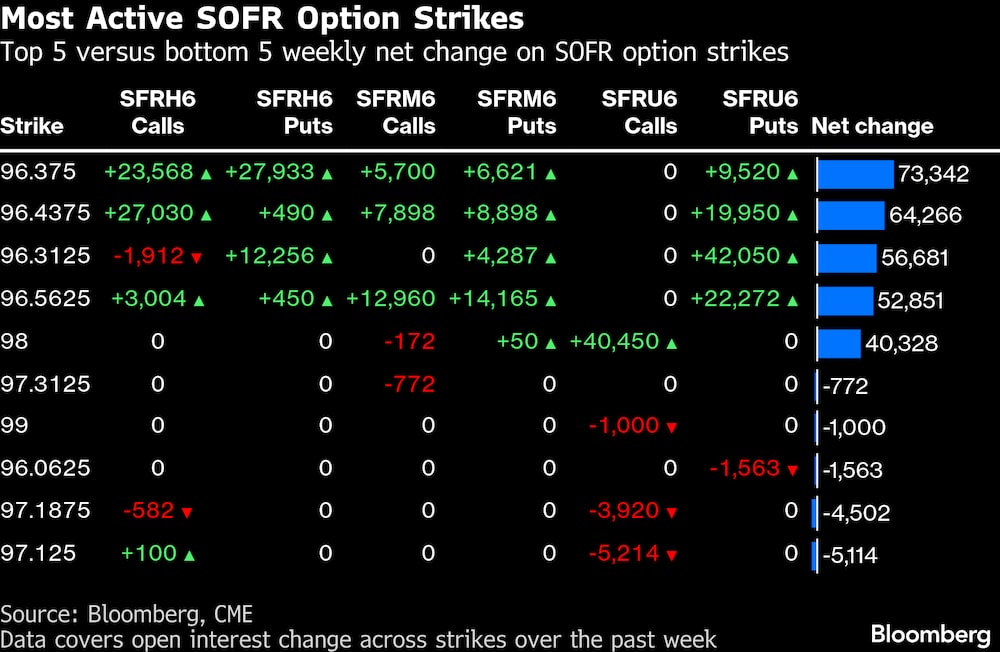

Los cambios en el interés abierto en las opciones SOFR de marzo, junio y septiembre durante la última semana generaron un gran aumento de riesgo en varias opciones de venta de septiembre 26, debido principalmente a las fuertes compras en opciones de venta SFRU6 de 96,4375/96,3125/96,1875, con precios entre 2,25 y 2,5, principalmente el jueves pasado. La semana pasada también se observó un buen potencial alcista en las opciones de compra de marzo, siendo las opciones de compra SFRH6 de 96,375/96,4375/96,50 una opción popular.

En general, el precio de ejercicio más activo en los plazos hasta septiembre 26 es el nivel de 96,375, donde se mantiene un gran interés abierto en opciones de compra, venta y venta de marzo 26. Las operaciones recientes en torno a los precios de ejercicio más altos han generado demanda de opciones de compra SFRH6 de 96,375/96,4375/96,50 y opciones de venta SFRM6 de 96,5625/96,4375/96,375 1x3x2.

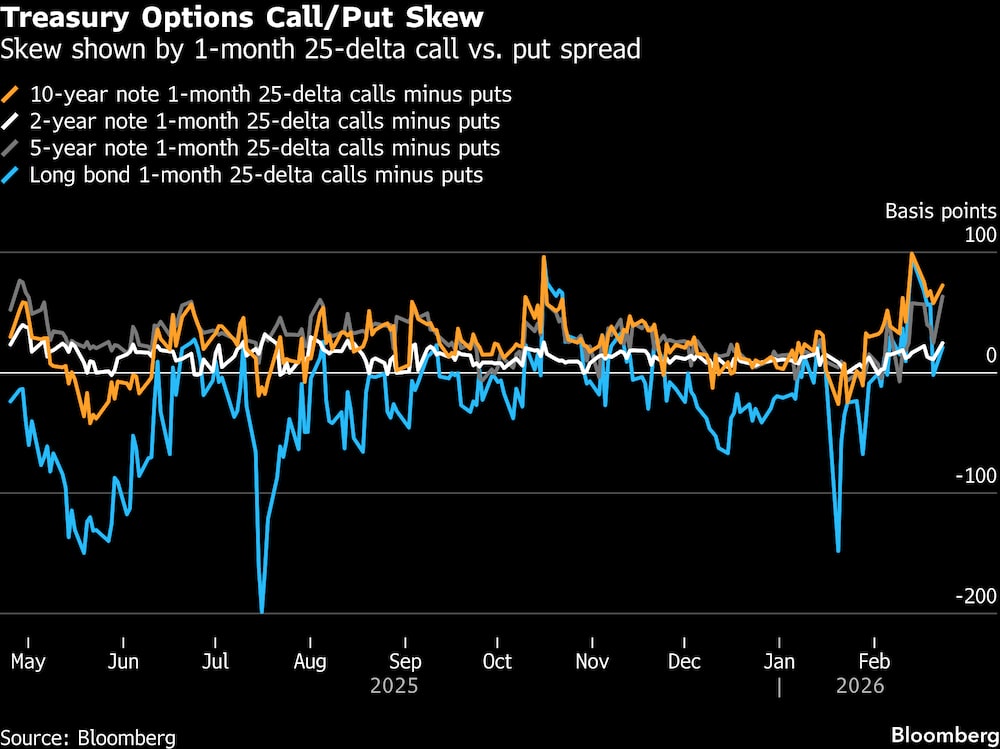

Prima de opciones del Tesoro

La prima pagada para cubrir el riesgo de los bonos del Tesoro se ha ampliado aún más para favorecer a las opciones de compra frente a las de venta, lo que indica que los operadores pagan un precio más alto para cubrir una subida del mercado de bonos frente a una venta. La prima es más elevada en el extremo largo de la curva, donde el sesgo de las opciones sobre bonos a 10 años y largos está favoreciendo a las opciones de compra en la mayor medida en meses.

Con la colaboración de Michael MacKenzie y Miles J. Herszenhorn.

Lea más en Bloomberg.com