Bloomberg — Los operadores centrados en opciones están descartando cada vez más las expectativas de cualquier recorte de las tasas de interés de la Reserva Federal en 2026, realizando en su lugar apuestas que darían sus frutos si el banco central se mantiene a la espera todo el año.

El tema ha estado vigente al menos desde el viernes, cuando los últimos datos de empleo de EE.UU. mostraron una inesperada caída de la tasa de paro. Eso prácticamente borró las posibilidades de un recorte de tasas en la reunión de política monetaria de la Fed de este mes, según los precios del mercado, y provocó que un creciente grupo de operadores retrasara su calendario de reducciones en los próximos meses.

Ver más: Operadores ven casi nulas probabilidades de un recorte de tasas de la Fed este mes

Un mercado laboral que se estabiliza da a los banqueros centrales menos razones para seguir recortando las tasas después de tres reducciones de un cuarto de punto el año pasado, especialmente con una inflación que sigue yendo por delante del objetivo de la Fed.

“Tenemos una especie de embrollo en el panorama del empleo, luego tenemos un problema de inflación”, dijo David Robin, estratega de tasas de interés de TJM Institutional Services LLC. “La probabilidad, desde la perspectiva de los datos, de que la Fed se mantenga a la espera al menos hasta marzo ha aumentado, y a medida que cada reunión cae del calendario, la probabilidad de que la Fed se mantenga a la espera se hace más probable”.

Incluso mientras el mercado de swaps sigue mostrando expectativas de recortes de medio punto en 2026, el reciente flujo de opciones vinculadas a la tasa de financiación a un día asegurado, o SOFR, que está estrechamente ligado al índice de referencia a corto plazo de la Fed, está contando una historia más dura.

El grueso de las nuevas posiciones en opciones se ha centrado en marzo y junio, cubriendo un escenario de continuos retrasos en el próximo movimiento de la Fed de un cuarto de punto. Otras posiciones que apuntan más lejos en la banda de futuros se benefician de una postura de mantenimiento de la Fed en 2026, con su objetivo permaneciendo dentro de la banda actual del 3,5%-3,75% hasta finales de año.

“Tanto si el mercado cree que la Fed está en espera como si no, tanto si la probabilidad es del 5%, 10%, 20%, estas operaciones son baratas, y si usted es un gestor de riesgos disciplinado, las quiere”, dijo Robin de TJM.

Algunos estrategas están adoptando una postura similar. Tras los datos de las nóminas del viernes, los economistas y estrategas de JPMorgan Chase & Co. (JPM) dijeron que ya no ven un recorte de tasas este año y que, en su lugar, prevén una subida en 2027. Hace un mes, HSBC Securities pronosticaba que la Fed no realizaría ningún movimiento de tasas hasta 2027.

El cambio de sentimiento en las opciones se produce en un contexto de crecientes tensiones entre la administración Trump y la cúpula del banco central bajo la presidencia de Jerome Powell, quien el domingo reveló una investigación penal del Departamento de Justicia en su contra que, según él, tiene motivaciones políticas.

La medida reavivó las preocupaciones en torno a la independencia de los bancos centrales y desencadenó una reacción violenta entre banqueros centrales, inversores y legisladores que salieron en defensa de Powell. También ha enfriado el sentimiento en el mercado al contado de los bonos del Tesoro.

Ver más: Crecen diferencias en la Fed por recortes de tasas y los riesgos para la economía de EE.UU.

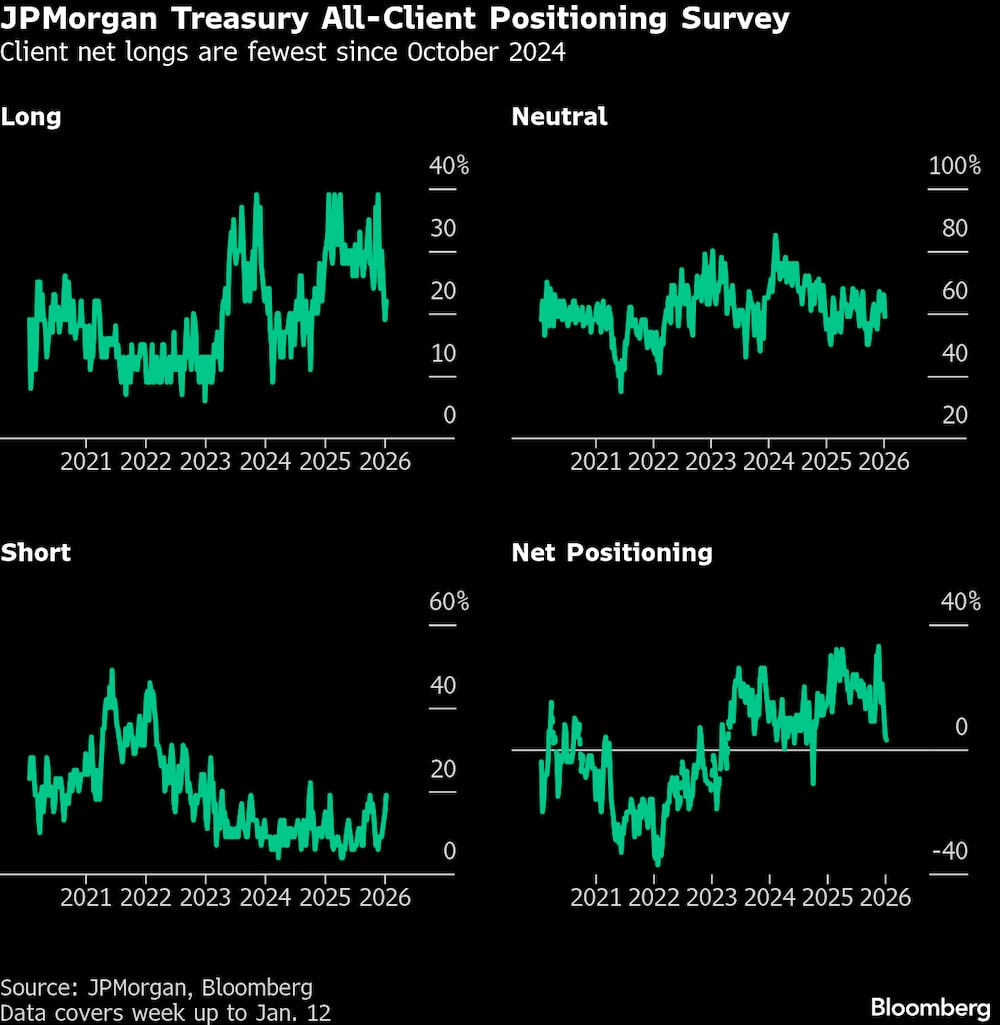

Una encuesta de JPMorgan sobre los cambios de posición de los clientes durante la semana que finalizó el 12 de enero, mostró que las posiciones cortas aumentaron 4 puntos porcentuales y las largas 3 puntos porcentuales. El resultado es la menor cantidad de posiciones largas netas desde octubre de 2024 y la mayor cantidad de posiciones cortas desde el 6 de octubre del año pasado.

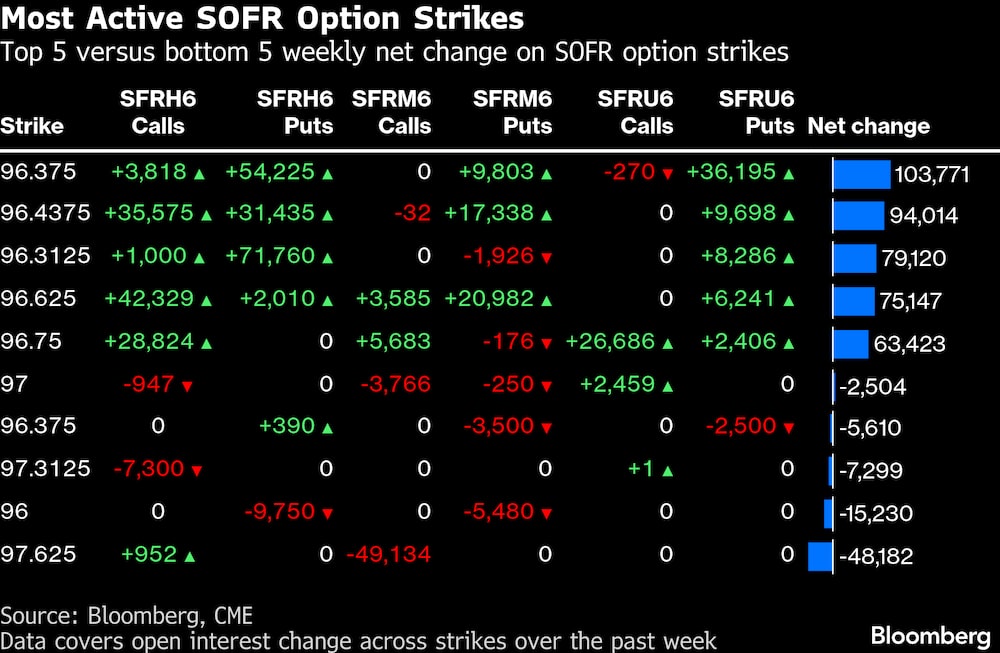

Opciones SOFR

En las opciones SOFR de los vencimientos 26 de marzo, 26 de junio y 26 de septiembre, ha habido una demanda considerable durante la semana pasada para cubrirse a la baja mediante los contratos del 26 de marzo. El strike 96,375 ha estado activo a través de flujos bajistas populares, incluidos los compradores de los diferenciales de venta SFRH6 96,375/96,3125 y los árboles de venta SFRH6 96,43759/96,375/96,3125. Otros flujos que han visto aumentar el interés abierto han sido los compradores de los árboles de opciones de venta SFRM6 96,5625/96,50/96,4375.

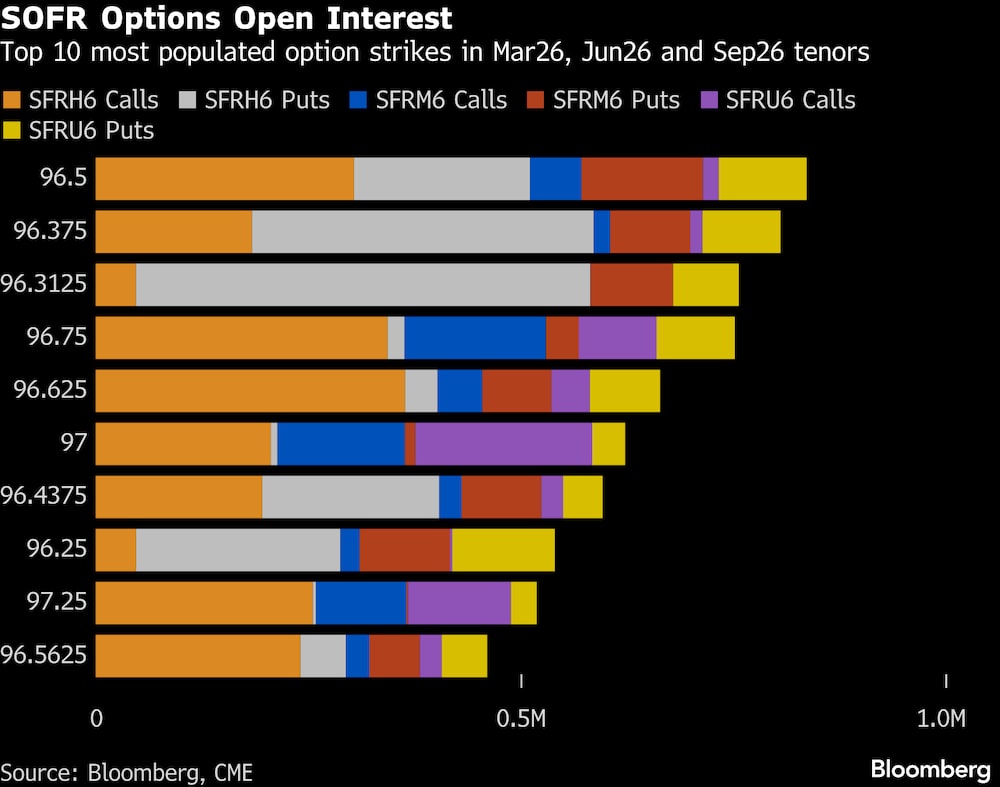

El panorama más amplio de interés abierto en opciones SOFR hasta el tenor de Sep26 muestra que el strike de 96,50 sigue siendo el más elevado en términos de riesgo mantenido por los operadores, presentando una gran cantidad de posicionamiento en calls y puts de Mar26. También sigue habiendo una gran cantidad de riesgo en las puts del Mar26 96,375 y 96,3125, mientras que el strike 96,75 sigue manteniendo una cantidad considerable de calls del Mar26 y Jun26.

Prima de las opciones del Tesoro

La prima pagada para cubrir el riesgo de los bonos del Tesoro durante la semana pasada se ha inclinado a favor de las opciones de compra en el tramo a 10 años, mientras que se ha mantenido cercana a la neutralidad en las opciones sobre bonos largos. El sutil movimiento refleja que los inversores pagan una prima ligeramente superior para cubrirse de un repunte del mercado de bonos en los futuros de las notas a 2, 5 y 10 años frente a la protección de las opciones de venta, o rendimientos más elevados.

Con la colaboración de Elizabeth Stanton.

Lea más en Bloomberg.com