Bloomberg Línea — Hasta la década de 1970, la mayoría de los países de América Latina tenía un programa de jubilación basado en el esquema de seguro social, que son altamente contributivos y están relacionados con los ingresos que tienen los trabajadores en su vida económicamente activa.

Estos programas existían en Argentina, Brasil, Cuba Chile y Uruguay, por mencionar algunos ejemplos. Pero en 1981 que Chile implementó el proceso de reformas al sistema pensional, pasando de ese esquema de ‘seguro social’ al régimen de capitalización individual, cuyo ejemplo siguieron otros países en los ‘90 y también en la primera década de 2000, aunque cada país con sus particularidades.

“La reforma a los sistemas previsionales, basada en la capitalización individual de los aportes, la administración privada, supervisada por el Estado, y la inversión de los fondos en los mercados de capitales, se integró al proceso señalado conformando en su conjunto una verdadera transformación en el funcionamiento de las economías nacionales y en los vínculos entre ellas”, escribieron Hugo Bertín y Andrea Perrotto en el artículo Los nuevos sistemas de pensiones de América Latina.

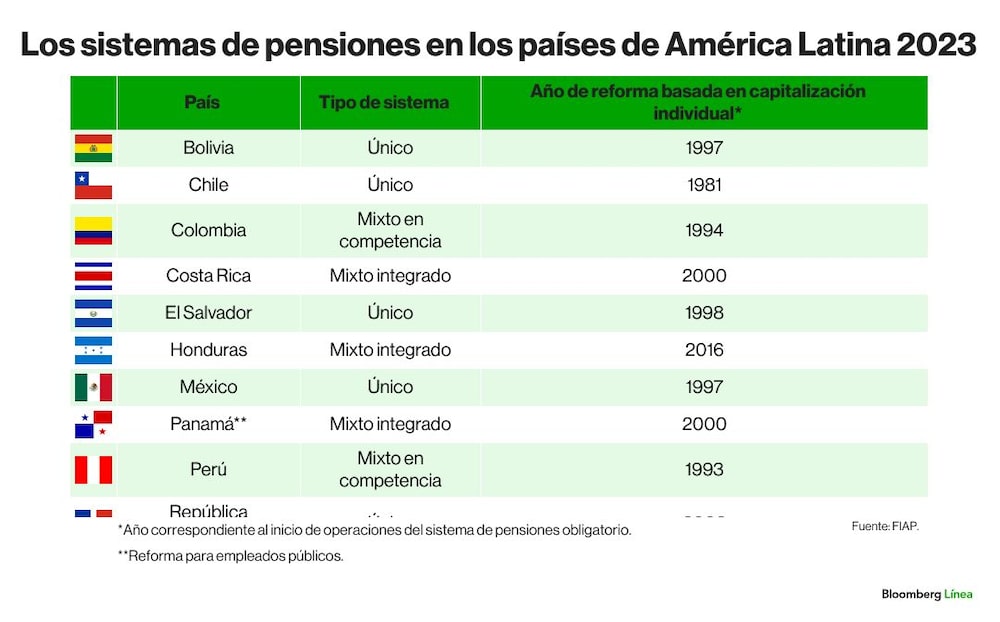

Estos son los tipos de sistemas pensionales que están vigentes en algunas economías seleccionadas de América Latina, que se basan en la capitalización individual obligatoria o cuasi-obligatoria de los ahorros, y que pertenecen a la Federación Internacional de Administradoras de Fondos de Pensiones (FIAP):

Para el caso de México, en concreto, en diciembre de 2020 se realizó una reforma al sistema de pensiones, manteniendo su esquema base de capitalización individual pero modificando tres aspectos relevantes:

- Se incrementaron las aportaciones obligatorias de 6,5% a 15% del salario base de cotización de los trabajadores (este cambio será gradual, comenzando en 2023 y terminando en 2030)

- Se disminuyeron las semanas de cotización necesarias para tener derecho a pensión, de 1.250 a 1.000, empezando con 750 en 2021 e incrementándose 25 semanas cada año hasta llegar a 1.000 en 2031

- Se modificó el esquema de pensión garantizada, siendo ahora variable y dependiendo el nivel salarial, edad y semanas cotizadas.

Entretanto, otros países como Brasil, Argentina y Paraguay tienen un modelo pensional aplicado de Reparto, siendo el del último un modelo de capitalización parcial colectiva, según destacaron Soledad Giudice, Aníbal Peluffo y Natalia Otero en 2022.

¿Cómo se definen estos tipos de sistemas?

De acuerdo con la FIAP, estos tres tipos o modelos de sistemas pensionales en América Latina son característicos por las siguientes razones:

- Sistema Único: en la mayoría de los casos la afiliación al sistema es de carácter obligatorio para los trabajadores en relación de dependencia.

- Sistema Mixto Integrado: coexisten el régimen de capitalización individual y el de reparto. La cotización como porcentaje de la remuneración del trabajador se distribuye entre ambos regímenes. La afiliación a uno de los dos regímenes es obligatoria de acuerdo a la edad y al nivel de ingresos, como sucede en Uruguay.

- Sistema Mixto en Competencia: el régimen de capitalización individual y el de reparto compiten. Los trabajadores (tanto los que estaban afiliados al momento de la reforma como los nuevos entrantes al mercado laboral) están obligados a elegir uno de estos regímenes. La cotización del trabajador es destinada íntegramente al régimen elegido.

Reformas y retos

En la actualidad, países como Colombia y Chile están teniendo discusiones relacionadas a las pensiones. En otros países como Ecuador hay iniciativas de reforma que aún no son presentadas en firme por los gobiernos.

Estas reformas deberán contemplar dos ejes cruciales: la sostenibilidad financiera y el envejecimiento de la población.

Recientemente, Juan Carlos Arbeláez Mesa, socio de Impuestos y Servicios Legales de Crowe Co. S.A.S., dijo a Bloomberg Línea que los desafíos pensionales en América Latina son “significativos en términos de sostenibilidad financiera”, pues hay problemas problemas estructurales en diferentes países, como bajos niveles de cobertura, altas tasas de informalidad laboral y deficiencias en la recaudación de cotizaciones.

Así mismo, en los últimos meses la Organización Panamericana de la Salud (OPS) dijo que el envejecimiento poblacional es sostenido en la región y esto llevará a la población de 60 años y más a representar casi el 30% de la población total en el 2060 y a acercarse al 40% en los escenarios de muy largo plazo (hacia el 2100), lo que podría generar mayor presión fiscal en los sistemas pensionales, si se tiene en cuenta también el avance en la esperanza de vida.

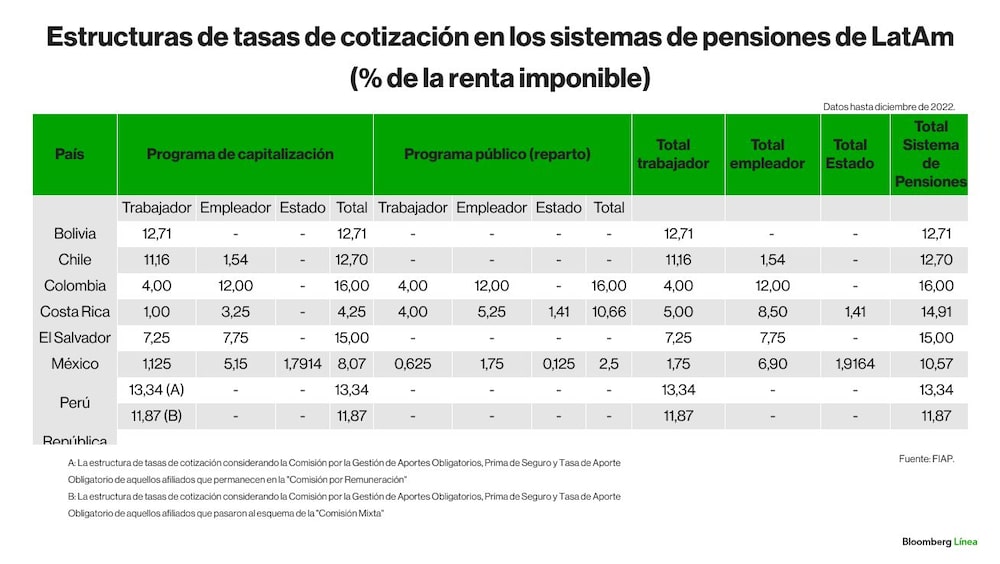

Las tasas de cotización de acuerdo al sistema

En estos tres tipos de sistemas pensionales las estructuras de cotización son diferentes y, por lo general, se reparten entre el trabajador, el empleador y, sólo en algunos casos, una contribución mínima del Estado. Así es esta tasa por países:

Para las reformas futuras

La FIAP hace énfasis en los siguientes puntos para aumentar la cobertura previsional contributiva, de la mano de la reducción de la informalidad laboral y el mejoramiento del mercado laboral:

- Reducir los costos del empleo formal y de los contratos laborales.

- Fomentar el empleo formal en las mujeres, lo que requiere mayor flexibilidad laboral y ayudas en la maternidad (como las guarderías universales).

- Fomentar el empleo formal en la tercera edad a través de mayor flexibilidad laboral, y a la vez reduciendo la discriminación por edad, premiando a las empresas que enfoquen su contratación al segmento mayor e invirtiendo en capacitación en tecnología).

- Fomentar el empleo formal en los más jóvenes, por ejemplo mediante una mayor flexibilidad estudio/trabajo, subsidios a su contratación, políticas que reduzcan la deserción escolar y establecerles un salario mínimo más bajo que el general.