Bogotá — Los mayores mercados de Latinoamérica están entre los peores lugares para jubilarse en el mundo, si se evalúan los principales factores para que las personas disfruten de una jubilación saludable y digna, de acuerdo con los resultados del Índice Global de Jubilación de Natixis Investment Managers.

Mientras la mayoría de los países desarrollados que participan en el Índice Global de Jubilación (GRI) experimentaron una mejora general frente al año anterior, los mercados latinoamericanos siguen rezagados en el listado.

El GRI tiene en cuenta criterios como la salud, un indicador en el que Noruega fue el que obtuvo la mejor calificación, con el 92%, mientras que la India ocupó el último lugar con el 4%.

También tiene en cuenta el criterio de las finanzas, en el que Suiza logró el mejor indicador, con 75%, y Turquía el menor, con el 47%.

En cuanto al criterio de calidad de vida, la mejor puntuación la obtuvo Finlandia, con el 90%, y la India obtuvo la peor, con el 4%.

Ya en bienestar material, Noruega vuelve a obtener la mejor puntuación, con el 84% en esta área en específico. Con esto, se tiene que Noruega mantuvo la primera posición por segundo año consecutivo en el listado general y logró una puntuación del 83%, seguida de Suiza, con 82%, e Islandia fue tercera con el 81%.

Por su parte, Irlanda conservó el cuarto lugar con una puntuación global de 80%, seguido por Luxemburgo, Países Bajos, Australia y Nueva Zelanda.

Mientras República Checa salió del top 10, Alemania llega a ocupar el puesto con una puntuación de 76%, reemplazando a Dinamarca en el noveno lugar.

Latinoamérica en el Índice Global de Jubilación

Entre los países latinoamericanos, el mejor situado fue Chile (casilla 35) con 55%, destacándose especialmente en el subíndice de finanzas en la jubilación, en el que fue séptimo, con el 73%, mientras que su peor calificación fue de 29% en el capítulo de bienestar material.

Por su parte, México se ubicó en el puesto 40 con una puntuación más alta en finanzas (63%) y calidad de vida (60%), pero más débil en el campo de salud (14%).

Después aparece Colombia, en la posición 41, con su calificación más alta en finanzas para la jubilación (62%) y más baja en bienestar material (11%). Aun así, el país suramericano logra su mejor registro en los últimos tres años.

Y Brasil es penúltimo en el listado mundial, situándose en el puesto 43, solo por encima de la India. Sus mejores resultados los obtuvo en calidad de vida (62%) y los peores en bienestar material (9%).

En términos generales, explica el director para el norte de Europa de Natixis IM, Andrew Benton, “los factores comunes de desempeño entre los 25 principales países son tasas de interés más altas, así como mejoras en los niveles de empleo y avances en materia ambiental”.

Según el analista, “a medida que las economías se recuperan de la pandemia, el empleo aumentó considerablemente, aunque también la inflación, lo que obligó a los bancos centrales a elevar las tasas para mantener la estabilidad. Los avances en materia ambiental también han desempeñado un papel crucial en el impulso de cambios positivos en algunos”.

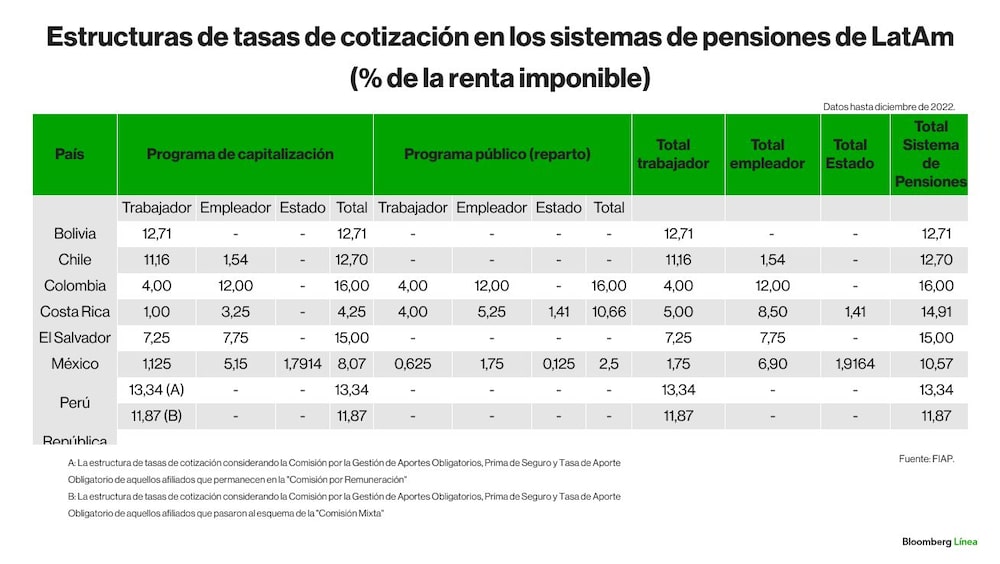

Hasta la década de 1970, la mayoría de los países de América Latina tenía un programa de jubilación basado en el esquema de seguro social, que son altamente contributivos y están relacionados con los ingresos que tienen los trabajadores en su vida económicamente activa.

Estos programas existían en Argentina, Brasil, Cuba Chile y Uruguay, por mencionar algunos ejemplos. Pero en 1981 Chile implementó el proceso de reformas al sistema pensional, pasando de ese esquema de ‘seguro social’ al régimen de capitalización individual, cuyo ejemplo siguieron otros países en los 90 y también en la primera década de 2000, aunque cada país con sus particularidades.

Los desafíos principales que enfrenta la seguridad en la jubilación este año y a futuro

Los analistas de Natixis Investment Managers también advierten sobre los principales retos que recaerán sobre la seguridad en la jubilación, que tienen que ver principalmente con la inflación, las tasas de interés, la deuda pública y la demografía.

La inflación, aunque ha disminuido, seguirá suponiendo una presión extra para la seguridad en las jubilaciones.

De acuerdo con cifras de Natixis, un 73% de los jubilados y el 60% de los trabajadores consideran que los precios más altos son su principal preocupación financiera.

Además, el 83% de los inversionistas ven la inflación como una amenaza para su seguridad en la jubilación, un sentimiento compartido por el 80% de los ya jubilados.

De otra parte, las tasas de interés son motivo de preocupación para los inversionistas en todo el mundo, pero solo el 2% de los 8.550 inversionistas individuales encuestados comprenden adecuadamente el impacto de tasas al alza en sus inversiones.

Para los jubilados, tasas de interés más altas podrían ser beneficiosas, ya que podrían generar ingresos estables de sus ahorros para la jubilación y mejorar la capacidad de los bonos para gestionar el riesgo en sus carteras. Sin embargo, la falta de comprensión sobre el tema significa que solo el 22% ha añadido bonos a sus carteras debido al aumento de tasas.

La deuda pública es otra preocupación importante, ya que tres crisis financieras recientes han llevado a un aumento sustancial en los niveles de la misma para financiar programas de estímulo. Tanto los inversionistas en activo (77%) como los jubilados (73%) temen que estos altos niveles de deuda pública resulten en una reducción de los beneficios del retiro en el futuro.

Por último, la demografía desempeña un papel crucial, ya que una población mundial envejecida presenta desafíos significativos, como la transición de planes de pensiones de beneficios definidos a planes de aportaciones fijas. Esto se debe a la creciente demanda de apoyo financiero a medida que las poblaciones mayores ejercen presión sobre las estructuras tradicionales de retiro.