Bloomberg — Si estás armando una lista de las acciones más importantes en el mercado, Tesla (TSLA) debe estar en ella. ¿O acaso no?

Esta es parte de un creciente debate en Wall Street, donde las acciones del fabricante de vehículos eléctricos de Elon Musk se están desplomando mientras el resto del mercado se recupera, y la compañía advierte que las cosas quizás no mejoren en un tiempo. Siendo miembro original del grupo conocido como Magnificent Seven (Los Siete Magníficos: Apple, Alphabet, Microsoft, Amazon, Meta, Tesla y Nvidia) de acciones tecnológicas que han impulsado el índice S&P 500 (SPY) a nuevas alturas, los traders ahora se preguntan si el nombre de Tesla pertenece junto a esos otros gigantes.

Después de duplicarse el año pasado, el precio de las acciones de Tesla ha caído un 22% al comienzo de 2024. Comparado con el incremento del 46% de Nvidia Corp. (NVDA) o el aumento del 32% de Meta Platforms Inc. (META) desde comienzos de año, es fácil ver de dónde vienen las preguntas. De hecho, es por mucho el peor desempeño en el índice Magnificent Seven este año.

El problema para el fabricante de vehículos eléctricos es que seis de esas siete compañías se benefician del entusiasmo que rodea a la tecnología de inteligencia artificial en crecimiento. Según datos recopilados por Bloomberg, este grupo representó un 29,5% en peso del S&P 500 la semana pasada, incluso con la caída de Tesla. Pero a pesar de los esfuerzos de Musk por posicionar a su compañía como una inversión en IA, la realidad es que Tesla enfrenta un conjunto único de desafíos.

“Aunque Elon Musk probablemente no esté de acuerdo, los inversores no ven a Tesla como una oferta de IA como la mayoría de las otras acciones del grupo Magnificent Seven”, dijo Matthew Maley, estratega de mercado jefe de Miller Tabak + Co. “Tenemos un contexto muy diferente para Tesla y las otras del grupo Mag Seven: la tendencia de demanda de los productos de Tesla se está desvaneciendo, mientras que está en constante crecimiento para aquellas compañías que se asocian más con la IA”.

Perspectivas sombrías

En el centro de esta división está la perspectiva sombría para los vehículos eléctricos. Se espera que la demanda disminuya en 2024 y más adelante, lo que genera dudas sobre la capacidad de Tesla para crecer al ritmo acelerado al que los inversores están acostumbrados a ver.

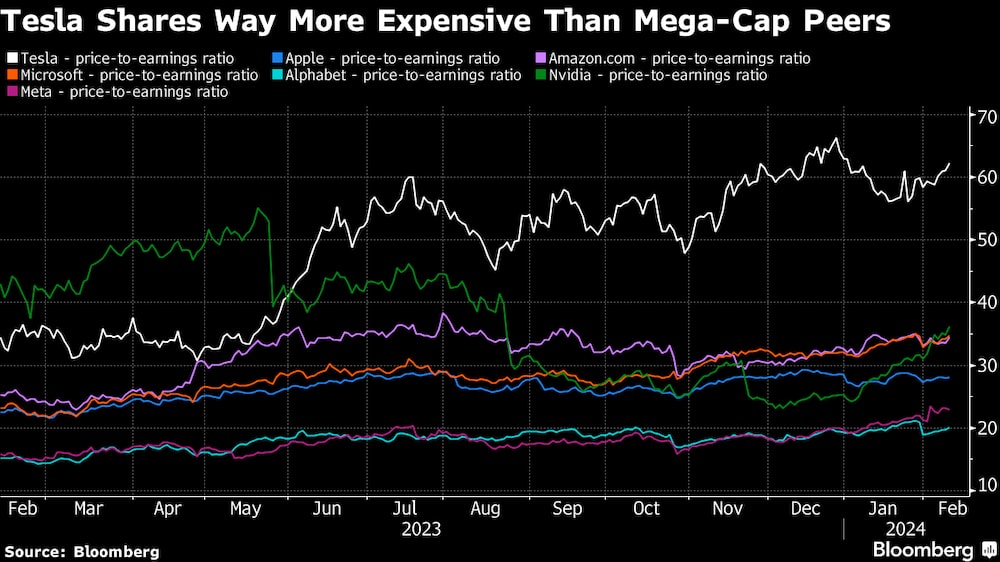

Aproximadamente un tercio de los analistas que cubren a Tesla recomiendan comprar las acciones, en comparación con un promedio del 85% para el resto de los Siete Magníficos. Además, los analistas han reducido a casi la mitad la estimación promedio de ganancias de Tesla para 2024 en los últimos 12 meses, mientras que las expectativas de ganancias para los demás han aumentado o se han mantenido estables.

“El desafío es que Tesla se ha convertido en una compañía de un solo producto: el Model Y. Cualquier otra iniciativa no contribuye significativamente a los ingresos y ganancias, o sigue siendo un proyecto experimental”, dijo Jeffrey Osborne de Cowen. “Ser una compañía de un solo producto y manejar erróneamente los ciclos de productos puede generar períodos de dificultades, que es lo que estamos viviendo ahora hasta que salga al mercado el vehículo de próxima generación el próximo año o en 2026”.

El doble problema de la desaceleración de la demanda de vehículos eléctricos y las dudosas credenciales de IA hacen difícil para los inversores aceptar la elevada valoración de Tesla. Incluso con la caída de este año, las acciones se negocian a más de 60 veces las ganancias futuras. La segunda acción de los Siete Magníficos más cara es Nvidia Corp. con alrededor de 36 veces las ganancias futuras, mientras que el resto se negocian entre las veinte y treinta veces las ganancias.

“Durante el año, los demás del grupo Mag Seven pudieron demostrar cómo la IA impulsaba un crecimiento empresarial real y rentable”, dijo Brian Johnson, exanalista automotor de Barclays y fundador de Metonic Advisors, en una entrevista. “Los inversores de Tesla solo obtuvieron algunos vídeos aleatorios de Optimus, la admisión por parte de Musk de que Dojo era un disparo a la luna y otro lanzamiento de capacidad completa de conducción autónoma que puede ser una mejora, pero está muy lejos de la capacidad de los robotaxis”.

En contraste, el resto de las megaempresas tecnológicas se enorgullecen de tener flujos de ingresos diversos y estables, lo que en la mayoría de los casos se traduce en un crecimiento ligeramente más lento, pero también en acciones menos volátiles.

Apuesta para el futuro

Los defensores de Tesla dicen que la posición única de la compañía como el único fabricante de vehículos eléctricos rentable a gran escala la hace merecedora de un lugar en el exclusivo club. Aunque se espera que la demanda disminuya a corto plazo, los expertos esperan ampliamente que los automóviles eléctricos eventualmente dominen la industria automotriz. Para aquellos dispuestos a apostar por ese futuro, Tesla sigue siendo la única opción real en la ciudad, lo que también explica su valiosa valuación de mercado y la naturaleza todo o nada del precio de sus acciones: aumentando un 50% en 2021, cayendo un 65% en 2022 y luego aumentando un 102% en 2023.

“Puedo entender que los traders sean negativos a corto plazo sobre las acciones”, dijo Brian Mulberry, director de cartera de clientes en Zacks Investment Management. “Pero los inversores a largo plazo probablemente sean más positivos debido a que ningún otro fabricante de vehículos eléctricos puede producir de manera rentable el volumen de unidades que Tesla produce en el espacio de vehículos eléctricos puros”.

Los inversores alcistas de Tesla también señalan que el crecimiento de los ingresos de la compañía más allá de 2024 se espera que supere a todos los Siete Magníficos excepto Nvidia Corp. Sus ganancias también se pronostican para recuperarse en 2025 después de la caída de este año, y se espera que aumenten a un ritmo más rápido que la mayoría de las otras megaempresas.

Sin embargo, la alta exposición de Tesla a la industria automotriz cíclica la destaca entre los Siete Magníficos, especialmente dada la incertidumbre en torno a la tecnología de los autos autónomos. Aunque Musk ha afirmado con frecuencia que un futuro en el que los llamados robotaxis serán comunes no está lejos, la mayoría de los expertos de la industria creen que aún faltan años, si no décadas, para eso.

“Tesla es una de las empresas más arriesgadas que cubrimos porque su negocio subyacente es cíclico y la autonomía es binaria”, dijo Ivana Delevska, directora de inversiones de Spear Invest. “O bien descubrirán el código de la autonomía o esto llevará muchos años hasta que alguien encuentre una solución”.

--Con la ayuda de Jeran Wittenstein.

Lea más en Bloomberg.com