Bloomberg — Lo que comenzó el año como una de las mejores operaciones en el mercado de valores se ha convertido, en cuestión de meses, en una de las peores.

Una serie de empresas públicas pensaron que habían encontrado una especie de máquina de movimiento perpetuo: usaban su efectivo corporativo para comprar bitcoin u otros tokens digitales y, ¡listo!, el precio de sus acciones subía incluso más que el valor de los tokens que compraban.

Fue una estrategia inventada por Michael Saylor, quien transformó su empresa, Strategy Inc. (MSTR), en un vehículo de tenencia de bitcoin que cotiza en bolsa. Y durante la primera mitad de 2025, funcionó para más de cien empresas que siguieron el ejemplo de Saylor.

Las tesorerías de activos digitales, como se conocieron estas empresas, se convirtieron en una de las tendencias más candentes de los mercados públicos, ya que los precios de las acciones se dispararon y todo el mundo, desde Peter Thiel a la familia Trump, se apiló en ellas.

Ver más: Las opciones de bitcoin reflejan que operadores se preparan para un invierno cripto

Un participante destacado, SharpLink Gaming Inc., se disparó más de un 2.600% en cuestión de días cuando la empresa dijo que se desviaría de su antiguo trabajo en el juego y vendería acciones para comprar montones y montones de tokens de Ethereum, con uno de los cofundadores de Ethereum como presidente.

Pero siempre fue difícil explicar por qué los tokens deberían valer más solo porque estaban en manos de una empresa pública, y las cosas empezaron a salir mal, al principio lentamente y luego mucho más rápido.

En el caso de SharpLink, las acciones han caído un 86% desde su máximo, dejando a toda la empresa con un valor inferior al de los tokens digitales que posee. La empresa cotiza ahora a aproximadamente 0,9 veces sus participaciones en Ether. Al menos se salvó del destino de Greenlane Holdings, que se desplomó más de un 99% este año, a pesar de contar con aproximadamente US$48 millones en tokens BERA.

“Los inversores analizaron el mercado y comprendieron que no se obtenía mucho rendimiento de estas inversiones, en lugar de simplemente quedarse sobre una montaña de dinero, y por eso se contrajeron”, dijo Fedor Shabalin, analista de B. Riley Securities, en una entrevista.

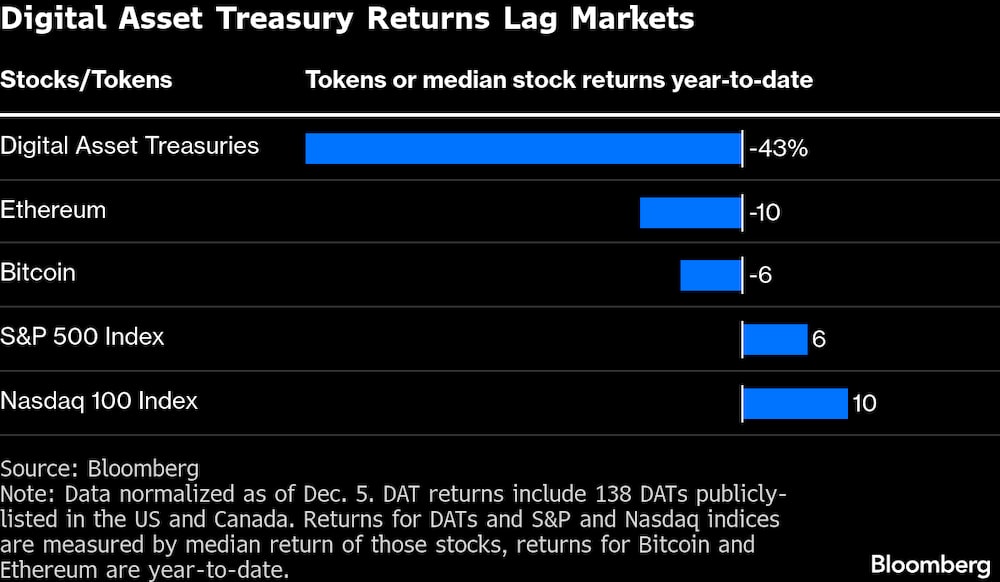

Entre las empresas que cotizan en EE.UU. y Canadá y que se convirtieron en DAT, el precio medio de las acciones ha caído un 43% este año, según datos recopilados por Bloomberg. En comparación, bitcoin ha bajado solo un 6% desde principios de año.

Algunos DAT afortunados siguen valiendo más que sus participaciones subyacentes, pero la mayoría han sido perdedores para quienes los compraron cuando estaban cerca de sus máximos y el 70% van camino de acabar el año por debajo de donde lo empezaron, según los cálculos de Bloomberg.

Los peores resultados han sido las empresas públicas que evitaron bitcoin y apostaron por tokens más pequeños y volátiles.

Dos de los hijos del presidente Donald Trump apoyaron a Alt5 Sigma Corp., una empresa que cotiza en bolsa y que se propuso comprar más de US$1.000 millones en WLFI, un token emitido por una empresa independiente cofundada por la familia Trump. Esas acciones han caído aproximadamente un 86% desde su máximo de junio.

La volatilidad de estas acciones se explica, al menos en parte, por todo el dinero que se pidió prestado para pagar las criptoadquisiciones corporativas.

Strategy se hizo con una notable serie de bonos convertibles y acciones preferentes que financiaron las compras de bitcoin de la empresa, y los tokens llegaron a valer más de US$70.000 millones en un momento dado. Las DAT como grupo recaudaron más de US$45.000 millones este año para comprar criptofichas, según Shabalin de B. Riley.

Ahora, sin embargo, Strategy y todas las demás empresas están obligadas a pagar los intereses y dividendos de esa deuda. Esto representa un problema porque sus tenencias de criptomonedas, en su mayoría, no generan flujo de caja.

Ver más: Mercado cripto sufre golpe de US$200.000 millones con menos apostadores en el mercado

“Si posees Strategy, posees el riesgo de bitcoin más cualquier tasa de estrés corporativo, riesgo corporativo que estén asumiendo”, dijo el gerente de cartera de RIA Advisors, Michael Lebowitz, en una entrevista.

Strategy ha intentado recientemente captar más capital para mantener el impulso, recurriendo en noviembre a Europa para vender acciones preferentes perpetuas con descuento, después de que las ventas de acciones preferentes estadounidenses no cumplieran las expectativas. Sin embargo, estas acciones preferentes denominadas en euros ya han caído por debajo de su precio de oferta.

Mientras tanto, para las DAT más pequeñas sin reconocimiento de nombre, las oportunidades de recaudación de capital son aún más difíciles de conseguir a medida que los precios de las criptomonedas disminuyen y el entusiasmo de los inversores baja.

Para Strategy, el siguiente paso obvio es vender parte de sus activos en criptomonedas para pagar las cuentas. Y eso es lo que el director ejecutivo de Saylor, Phong Le, afirmó que la compañía podría hacer.

“Podemos vender Bitcoin y lo venderíamos si necesitáramos financiar nuestros pagos de dividendos”, dijo Le en un podcast.

Le dijo que estudiaría esta opción si el llamado mNAV de la empresa cae por debajo de 1, un cálculo que sugeriría que el valor de mercado de la empresa ha caído por debajo del valor de sus tenencias de criptomonedas.

Estos comentarios sacudieron a la industria DAT porque Saylor había dicho muchas veces que no vendería su bitcoin y que compraría más cuando el precio bajara.

“Vende un riñón si es necesario, pero quédate con el bitcoin”, bromeó en una publicación de febrero en X.

La gran preocupación ahora es que los DAT se vean obligados a vender sus criptomonedas, lo que presionará a la baja los precios de esos tokens, desencadenando una espiral descendente.

“Si hay un titular que diga que Strategy vendió, aunque sean tres bitcoin, creo que después de todo lo que Michael Saylor ha dicho sobre que nunca venderá un centavo, la gente va a empezar a cuestionar todo el comercio de bitcoin”, dijo Lebowitz.

Strategy ha creado un fondo de reserva de US$1.400 millones para cubrir el pago de dividendos a corto plazo. Y las acciones siguen subiendo más de un 1.200% desde que empezó a comprar bitcoin en agosto de 2020. Pero van camino de caer un 38% este año.

El descalabro de DAT corre el riesgo de contagiar a mercados más amplios si los operadores están utilizando dinero prestado, lo que podría obligarles a vender para cubrir las demandas de margen. Por ahora, los problemas han cortado en gran medida el flujo de nuevas empresas que adoptan la estrategia - y el estallido de actividad de los mercados de capitales que creó.

Ver más: La nueva ley de stablecoins en EE.UU. desata debate en Wall Street sobre su impacto real

Pero hay indicios de que puede haber al menos alguna actividad nueva de DAT algo más valiosas que adquieren DAT más pequeñas que valen menos que sus participaciones.

Strive Inc, cofundada por el excandidato presidencial republicano Vivek Ramaswamy, acordó en septiembre adquirir Semler Scientific Inc en una operación totalmente en acciones, fusionando las dos empresas de tesorería de bitcoin. Semler fue una de las primeras DAT y ha caído un 65% este año.

Ross Carmel, socio de Sichenzia Ross Ference Carmel, prevé un repunte de las fusiones y adquisiciones de DAT a principios de 2026, con la vista puesta en la posibilidad de un mayor dolor.

Es probable que el sector vea más transacciones de valores estructurados “que puedan utilizarse para dar a estos inversores una mayor protección a la baja en estas operaciones”, dijo Carmel.

Lea más en Bloomberg.com