Bloomberg — Los valores mineros mundiales se han disparado a lo más alto de la lista de valores imprescindibles de los gestores de fondos, ya que el aumento de la demanda de metales y la escasez de suministros de minerales clave apuntan a un nuevo superciclo en el sector.

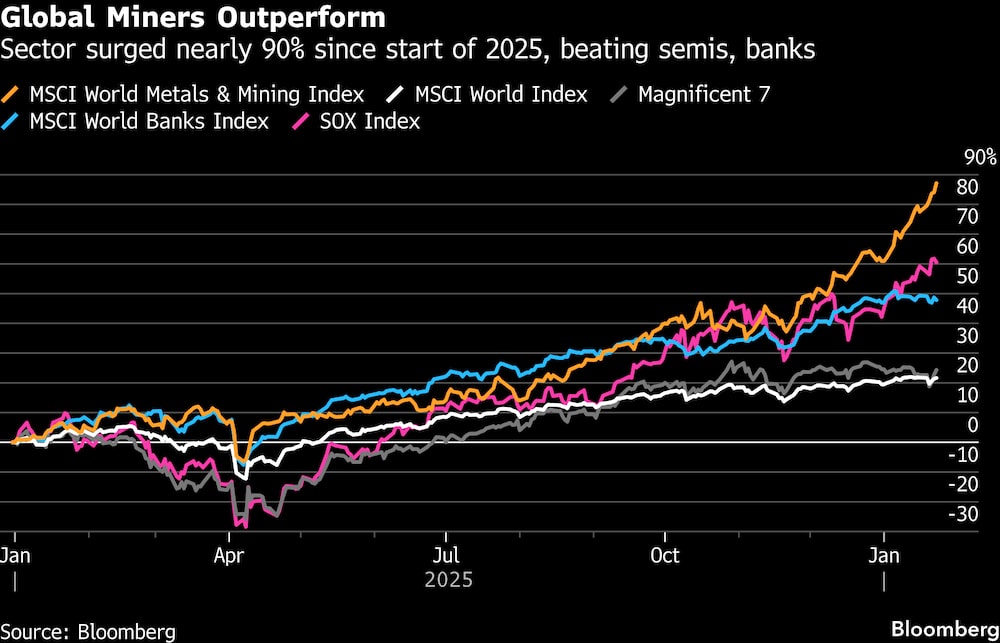

Con una ganancia de casi el 90% desde principios de 2025, el índice MSCI de metales y minería ha superado por un amplio margen a los semiconductores, los bancos mundiales y la cohorte de los Siete Magníficos de valores tecnológicos. Y el repunte no muestra signos de detenerse, ya que el auge de la robótica, los vehículos eléctricos y los centros de datos de IA espolea los precios de los metales hasta nuevos máximos.

VER MÁS: El oro sube hacia los US$5.000 ante el debilitamiento del dólar y el riesgo geopolítico

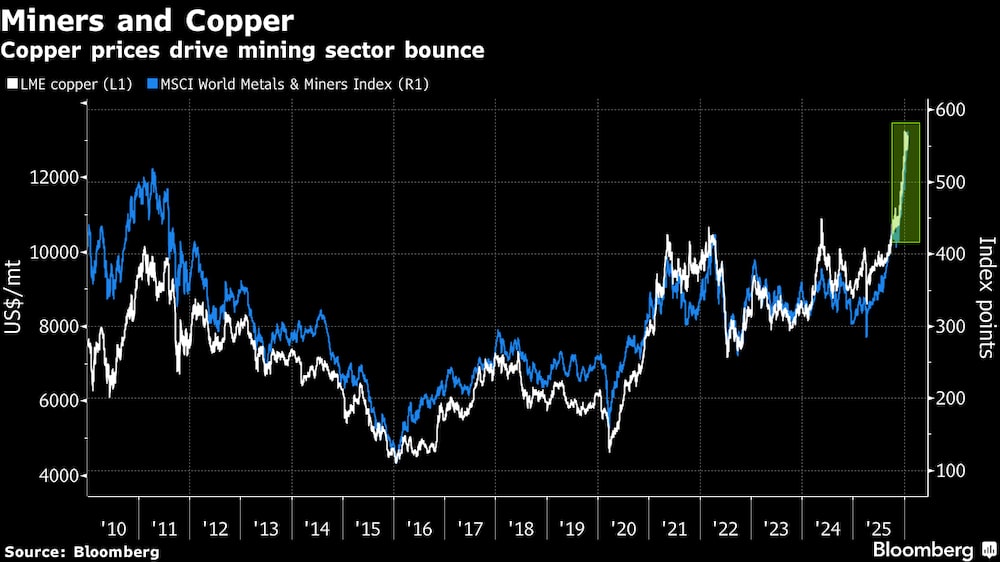

Eso es especialmente cierto en el caso del cobre, que es clave para la transición energética y ha subido un 50% en el mismo periodo. Pero los analistas también son alcistas respecto a otros minerales, como el aluminio, la plata, el níquel y el platino. Por su parte, se espera que el oro siga beneficiándose de las preocupaciones sobre la política monetaria y fiscal estadounidense, así como de los riesgos geopolíticos, incluso después de haber alcanzado sucesivos máximos históricos.

El rendimiento superior supone un cambio radical con respecto a años anteriores, cuando el sector no gozaba del favor de los inversores, afectado por la volatilidad de los precios de las materias primas y el temor a una ralentización del crecimiento en China, el mayor consumidor mundial de metales. Pero los gestores de fondos, que se habían amontonado en los valores tecnológicos y financieros, parecen ahora tranquilizados por las promesas de Pekín de apoyar la economía, incluso mediante recortes de los tipos de interés.

“Las acciones mineras han pasado silenciosamente de ser un aburrido manguito defensivo a un ancla esencial de cartera, uno de los pocos sectores posicionados para captar tanto la cambiante dinámica de la política monetaria como un panorama geopolítico cada vez más volátil”, afirmó Dilin Wu, estratega de investigación de Pepperstone Group Ltd. en Melbourne.

Uno de los principales motores del cambio es que materias primas como el cobre y el aluminio se han vuelto menos correlacionadas con los ciclos económicos. Consideradas históricamente como operaciones de ciclo corto, dictadas por la rapidez o lentitud del crecimiento de la economía mundial, se han transformado gradualmente en inversiones estructurales.

Además, se están beneficiando de las estrategias de transición, en las que los inversores compran activos como los metales para ganar exposición al tema de la IA.

De ahí la prisa por comprar la caída cada vez que los datos débiles hacen caer los valores mineros. Los gestores de fondos europeos tienen ahora una sobreponderación neta del 26% en el sector, según la encuesta mensual de Bank of America Corp. Es la cifra más alta en cuatro años, aunque sigue estando muy por debajo de la sobreponderación neta del 38% mantenida en 2008.

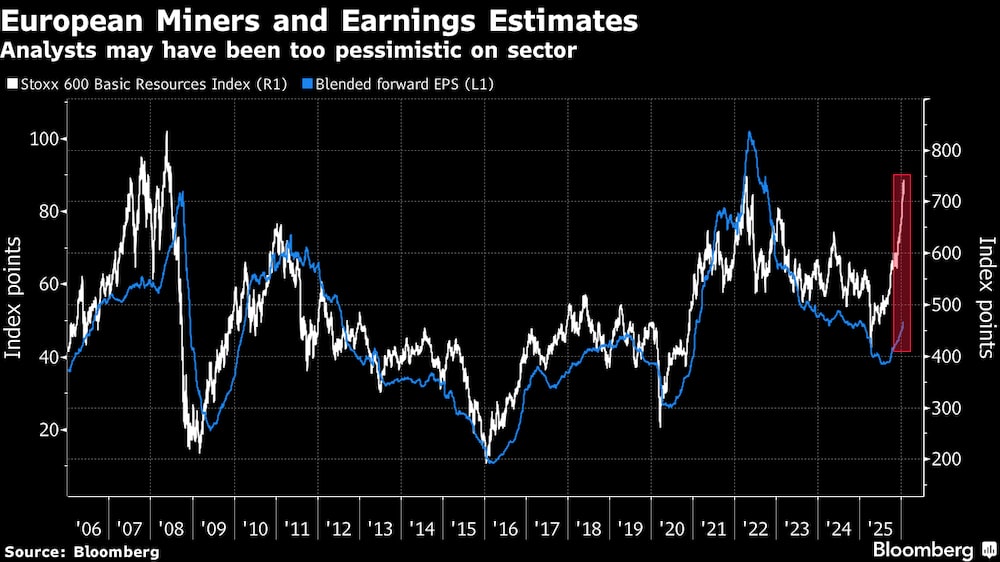

Y sin embargo, el sector parece bastante infravalorado.

El índice Stoxx 600 Basic Resources cotiza con una relación precio/valor contable a plazo de aproximadamente 0,47 en relación con el índice de referencia MSCI World. Eso supone un descuento de alrededor del 20% respecto a la relación a largo plazo de 0,59 y está muy por debajo de los máximos del ciclo anterior por encima de 0,7.

“Esta brecha de valoración persiste incluso cuando la relevancia estratégica de los recursos naturales ha aumentado materialmente”, escribieron los analistas de Morgan Stanley dirigidos por Alain Gabriel.

Gabriel también señala la creciente preferencia de las empresas por “comprar en lugar de construir”. Hay varias operaciones de fusiones y adquisiciones en marcha, en particular la adquisición de Teck Resources Ltd. por parte de Anglo American Plc y una posible fusión entre Rio Tinto Plc y Glencore Plc. Aunque la naturaleza intensiva en capital de la industria está impulsando la tendencia, Morgan Stanley también la atribuye a la voluntad de los mineros de buscar la optimización de escala y de cartera, especialmente en el cobre.

Dado que esto está ocurriendo en un momento de déficit de oferta, el telón de fondo debería respaldar unos precios de las materias primas y unos múltiplos de valoración más altos, añadió Gabriel.

Sin duda, las principales mineras, como BHP Group y Rio Tinto, siguen obteniendo la mayor parte de sus beneficios del mineral de hierro, que está sintiendo los efectos del colapso del último superciclo liderado por China. Eso está motivando un empuje hacia las fusiones y adquisiciones de cobre. Freeport-McMoRan Inc. y Antofagasta Plc se encuentran entre las pocas firmas que ofrecen una exposición pura al cobre.

Para algunos, el ritmo del rally es motivo de cautela. BofA rebajó la calificación del sector a infraponderar en Europa, citando los riesgos de sorpresas económicas negativas. Nick Ferres, director de inversiones de Vantage Point Asset Management en Singapur, dijo que ha recortado la exposición al oro por ahora.

“Me preocupa cuando el precio de cualquier activo se mueve de forma no lineal o parabólica, por eso somos un poco cautos en este momento”, dijo Ferres. “Pero las mineras están muy baratas. Si el oro se mantiene elevado, volveríamos a entrar o a escalar en un retroceso”.

Bloomberg Intelligence considera que el cobre seguirá siendo deficitario este año, y que la escasez de oferta podría ser peor que en 2025. En cuanto al oro, los analistas de BI afirman que el lingote podría empujar hacia los 5.000 dólares la onza, mientras que Goldman Sachs Group Inc. lo espera en 5.400 dólares a finales de 2026, alrededor de un 8% por encima de los niveles actuales.

“Los motores alcistas de las materias primas son ahora más poderosos y están más diversificados”, afirmó Gerald Gan, director de inversiones de Reed Capital Partners Ltd, con sede en Singapur. “En los próximos meses, tenemos previsto aumentar gradualmente la exposición de nuestra cartera a los valores mineros”.

--Con la colaboración de Khuleko Siwele, Sagarika Jaisinghani y Mark Burton.

Lea más en Bloomberg.com