Bloomberg — Los alcistas de Wall Street necesitan que muchas cosas salgan bien para que 2026 sea el cuarto año consecutivo de rendimientos de dos dígitos. Las tensiones comerciales entre EE.UU. y sus vecinos siguen siendo elevadas. La economía estadounidense muestra signos de atonía, las tasas de interés son elevadas incluso después de tres recortes y el negocio de la inteligencia artificial está lejos de ser un éxito seguro.

Luego está la geopolítica. Aunque la operación militar de EE.UU. en Venezuela no golpeó el sentimiento de los mercados financieros estadounidenses, la naturaleza inesperada de la acción recordó a los inversores lo tenue que puede ser cualquier tesis comercial en un mundo que experimenta cambios geopolíticos generacionales.

Ver más: Crisis en Venezuela no cambiará de forma decisiva el rumbo de los precios del petróleo

“Creemos que la gente está durmiendo sobre los riesgos macro - y este es un riesgo macro que ni siquiera vimos”, dijo Christopher Harvey, jefe de estrategia de acciones y carteras de CIBC Capital Markets, sobre la intervención de EE.UU. en Venezuela en una entrevista con Bloomberg Television el lunes.

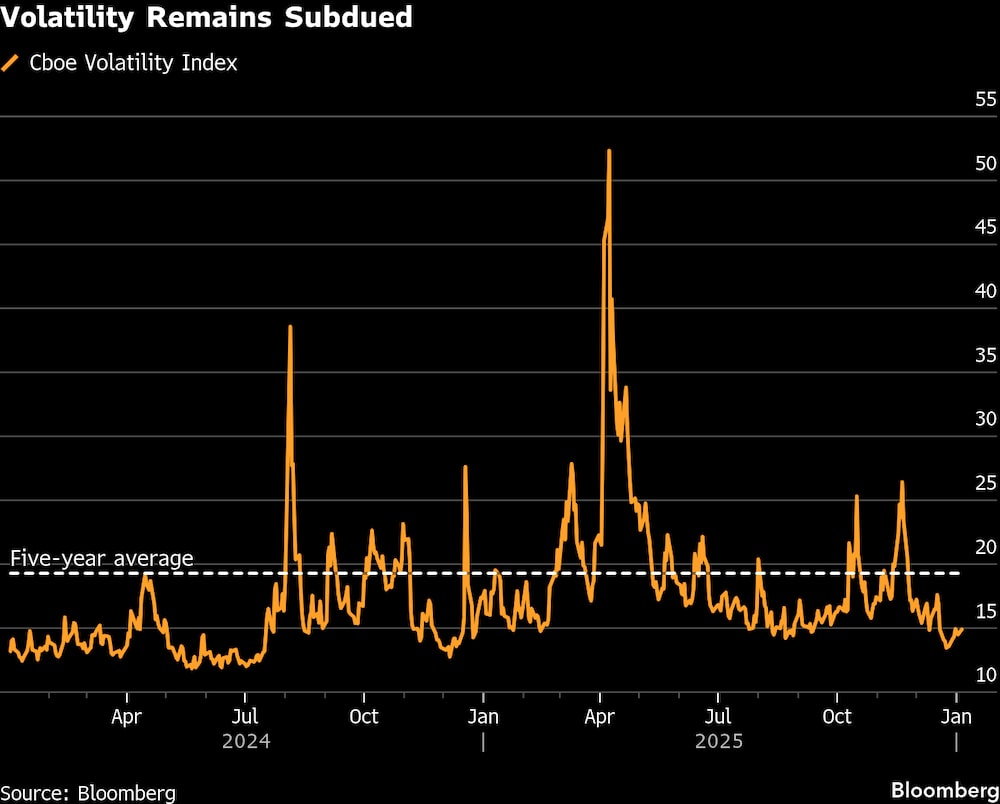

Hasta ahora, la redada que capturó al presidente Nicolás Maduro ha sido recibida con un encogimiento de hombros en Wall Street. El índice S&P 500 subió un 0,6% el lunes y el petróleo registró una subida. Algunos activos refugio avanzaron, especialmente el oro y los bonos del Tesoro estadounidense. Pero el índice de volatilidad Cboe se mantiene en niveles bajos, cotizando por debajo de 16.

Para Harvey, la reacción tiene sentido en su mayor parte, pero también subraya su opinión de que los inversores se han acostumbrado a los riesgos tras un rally de tres años que ha hecho subir las acciones aproximadamente un 80%. Ha habido baches en el camino, sobre todo la caída de varios días después de que el presidente Donald Trump develara por primera vez sus planes arancelarios a principios de abril. Desde entonces, sin embargo, el S&P 500 se ha revalorizado un contundente 39%, y cada retroceso se considera una oportunidad de compra.

“Ha habido un retorno endiablado desde el Día de la Liberación, y creo que la gente se ha sentido muy, muy cómoda”, dijo Harvey.

Los estrategas del lado vendedor prevén que las acciones suban por cuarto año en 2026, y la media de 21 pronosticadores encuestados por Bloomberg ve una ganancia de aproximadamente el 9%. Ninguno ve que el índice termine el año a la baja.

La incertidumbre, por supuesto, es un riesgo siempre presente para los inversores. Pero a medida que 2026 se pone en marcha en serio en los mercados financieros mundiales, el estratega de CIBC dice que la creciente propensión entre los comerciantes a mirar más allá de las amenazas identificables podría llevar al dolor.

Ver más: Trump dice que EE.UU. necesita acceso al petróleo de Venezuela ante dudas sobre liderazgo

Harvey señaló las expectativas de los inversores de que la Reserva Federal ejecutará dos recortes más de tasas este año como potencialmente demasiado optimistas dada la persistente inflación. También sugirió que las empresas, después de ver cómo se disparaban los precios de las acciones en los últimos años, podrían rebajar las expectativas de un mayor crecimiento de los beneficios, socavando un pilar clave del argumento alcista.

Trump sigue esgrimiendo la amenaza de los aranceles como garrote en las negociaciones con amigos y enemigos por igual, lo que hace que el resultado sea impredecible. El acuerdo comercial que negoció con México y Canadá en su primer mandato está pendiente de retoques, y los avances en este sentido han sido a trompicones. La agitación geopolítica persiste, con la guerra rusa en Ucrania, los disturbios en Irán y las tensiones en el sudeste asiático.

Y como los acontecimientos del fin de semana pusieron de relieve el potencial de incógnitas en 2026 que pueden reafirmarse rápidamente, Harvey está advirtiendo que los próximos meses podrían estar marcados por “ataques agudos de aversión al riesgo”. Está instando a los clientes a posicionar su cartera para las turbulencias tomando una inclinación hacia la alta calidad. Merece la pena escuchar a Harvey, ya que es uno de los pocos estrategas que el año pasado predijo correctamente que las acciones repuntarían rápida y bruscamente tras la agitación arancelaria de abril.

Otros en Wall Street señalan que, aunque los acontecimientos de Venezuela por sí solos están contenidos, los inversores deben permanecer alerta.

Ver más: Delcy Rodríguez: la nueva líder de Venezuela que el mercado petrolero mundial siempre quiso

“Los acontecimientos ocurridos durante el fin de semana son un duro recordatorio de que los inversores deben seguir considerando la política -ya sea fiscal, monetaria o geopolítica- como una fuente de volatilidad y no como un factor de contención”, dijo Frank Monkam, jefe de macrooperaciones de Buffalo Bayou Commodities. “El riesgo de contaminación cruzada de la volatilidad eleva claramente el nivel de vulnerabilidad de la renta variable en una coyuntura en la que coqueteamos con máximos históricos y valoraciones históricamente ricas”.

Para Dan Suzuki, estratega de inversiones de Schroders , la complacencia tiene que ver en parte con el sesgo de recencia, dado que las correcciones han sido efímeras en los últimos años y los inversores disfrutan de rendimientos de la renta variable de dos dígitos durante tres años seguidos, y en siete de los últimos nueve años.

“El crecimiento económico y de los beneficios se ha mantenido bien, con el apoyo adicional a corto plazo derivado de la reapertura del gobierno, las grandes previsiones de devolución de impuestos y la aceleración de la inversión empresarial, por nombrar algunos”, dijo. “Esa combinación probablemente tenga a los inversores pensando más en formas de captar alzas que en protegerse de las caídas”.

Por ahora, la estacionalidad puede suavizar cualquier bache moderado a corto plazo. Una teoría conocida como el efecto enero, que sostiene que las acciones estadounidenses tienden a subir más en las primeras semanas de un año natural que en otros meses, se está cumpliendo hasta ahora. El S&P 500 ha subido un 0,8% en las dos primeras jornadas bursátiles del año.

Lea más en Bloomberg.com