Bloomberg Línea — La decisión del Gobierno colombiano de reducir el límite de inversiones en el exterior por parte de las Administradoras de Fondos de Pensiones (AFP) plantea implicaciones estructurales para el sistema financiero.

El decreto, que fija topes de 35% en tres años y 30% en cinco años (desde un nivel actual de 48%), exige una reconfiguración de portafolios que tendrá efectos sobre el dólar, los títulos de deuda pública (TES) y la rentabilidad del ahorro pensional.

Ver más: JPMorgan destaca el atractivo de América Latina: el análisis país por país

Credicorp Capital, a través de un análisis de Daniel Velandia y Steffania Mosquera, advierte sobre los desafíos y riesgos derivados de esta medida. Aunque el decreto busca alinear el ahorro institucional de largo plazo con las necesidades de inversión interna, los impactos financieros podrían extenderse en varias direcciones.

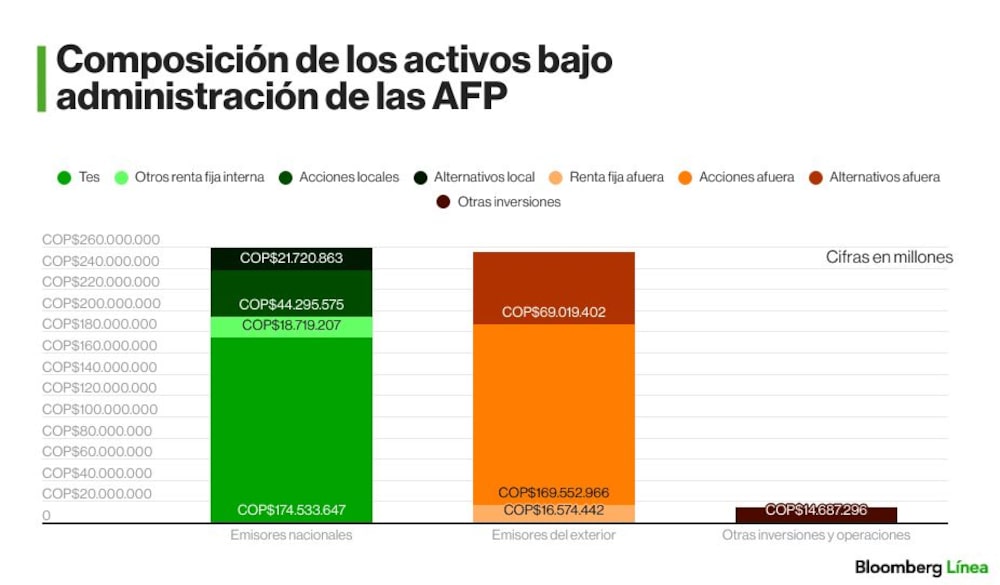

En el contexto actual, donde las AFP gestionan activos por aproximadamente COP$530 billones (US$132.500 millones), el ajuste exigido por la nueva regulación implica movimientos de portafolio sustanciales. De cumplirse estrictamente el mandato, las AFP tendrían que reducir su exposición internacional en aproximadamente US$26.000 millones durante los próximos cinco años, lo que equivale a monetizaciones mensuales promedio de US$528 millones en los primeros tres años.

“Sin ninguna duda, esta propuesta conlleva riesgos y desafíos importantes (...) como la eventual necesidad de tener que liquidar posiciones en el exterior independientemente de si estas constituyen una ganancia o pérdida para el afiliado en términos de rentabilidad ante la obligación de cumplir con el nuevo requerimiento normativo”, consideran Velandia y Mosquera.

Menos rentabilidad por menor diversificación

Uno de los principales efectos advertidos por Credicorp se relaciona con el debilitamiento del principio de diversificación. Según Velandia y Mosquera, “los rendimientos generados desde la creación del sistema equivalen a cerca del 73% del valor total de los fondos, esto es más de COP$370 billones (US$92.500 millones), justamente debido a la diversificación”.

El cambio normativo obliga a una mayor concentración de las inversiones en activos locales, lo que podría afectar el desempeño de los portafolios. Velandia y Mosquera señalan que “esta propuesta conlleva riesgos y desafíos importantes, incluyendo los potenciales efectos adversos de mediano y largo plazo para la rentabilidad de los asociados por la mayor concentración de posiciones de las AFP y, por lo tanto, menor diversificación de los portafolios”.

Además de la reducción en rentabilidad, también se prevé una mayor exposición a distorsiones en precios de activos ante opciones de inversión limitadas.

De acuerdo con los analistas, “no solamente el mercado de capitales es relativamente pequeño, con excepción del mercado de TES, sino que actualmente no resulta claro que existan grandes y atractivas oportunidades fuera de los activos tradicionales”.

→ Suscríbete al newsletter Línea de Mercado, una selección de Bloomberg Línea con las noticias bursátiles más destacadas del día.

Impacto en el dólar

Uno de los canales más inmediatos de transmisión del nuevo decreto será el tipo de cambio. Si bien el impacto estimado no es masivo frente al tamaño del mercado spot, las cifras son relevantes. Las AFP tienen cerca del 48% de sus portafolios en el exterior, lo que equivale a aproximadamente US$69.000 millones. Bajo los nuevos límites, la necesidad de monetizar posiciones alcanzaría US$19.000 millones en tres años.

Con base en este escenario, Velandia y Mosquera estiman que “el potencial impacto sobre el dólar podría ser de cerca de COP$150–COP$200 adicionales en el corto plazo, lo que en todo caso se constituiría en una importante oportunidad de compra de dólar”.

Aunque el mercado cambiario spot negocia en promedio US$24.600 millones al mes, las ventas forzadas de US$528 millones mensuales por parte de las AFP representarían cerca de 2% de ese volumen. No obstante, el impacto neto podría ser aún menor si se considera que las AFP han estado cubriendo alrededor del 60% de sus posiciones externas. En ese sentido, la presión real sobre la tasa de cambio se vería atenuada.

Según los analistas, “el impacto neto sobre el mercado cambiario podría ser incluso de menos de la mitad del flujo esperado de monetizaciones estimadas considerando que las AFP han venido cubriendo alrededor de un 60% de sus posiciones en el exterior en el último tiempo”.

La entrada en vigencia de la reforma pensional, si es declarada exequible por la Corte Constitucional, podría reforzar este efecto.

Según los cálculos de Credicorp, las cotizaciones netas que hoy migran a Colpensiones equivalen a cerca de 1% del PIB al año, es decir, unos US$4.800 millones. Si se mantiene constante la asignación de activos, las AFP dejarían de comprar cerca de US$2.400 millones al año, lo que también tendría un efecto contractivo sobre la demanda de dólares.

Sobre este punto, Velandia y Mosquera añaden que “el efecto de la nueva regulación sería reforzado por la entrada en vigencia de la reforma pensional en caso la Corte Constitucional la declare exequible dado que esta implicaría que las AFP dejarían de recibir cerca del 70%–80% de las cotizaciones actuales”.

Ver más: ¿Cuánto oro debería tener en mi portafolio? VanEck lo calcula y ve opciones en acciones mineras

TES como destino principal, con poco espacio para acciones

El mercado de TES aparece como el principal receptor de los flujos derivados del decreto. Las AFP tienen actualmente invertidos COP$174,5 billones (US$43.625 millones) en TES, lo que representa 33% de sus portafolios. El límite regulatorio es de 50%, por lo que existe un margen legal de inversión adicional de COP$90 billones (US$22.500 millones).

De mantenerse el ritmo de desinversión exterior estimado en US$6.000 millones al año (unos COP$24 billones), los TES serían el instrumento más apto para absorber dicho volumen. Como referencia, el Gobierno emitió COP$64,5 billones (US$16.125 millones) en TES en el último año, con un volumen promedio de negociación diario de COP$4,6 billones (US$1.150 millones).

En palabras de Velandia y Mosquera, “los TES serían el activo más beneficiado por la nueva regulación dado su nivel relativo de liquidez y profundidad, así como el espacio legal de inversión existente”.

En contraste, el mercado accionario no tendría la capacidad estructural para absorber grandes flujos adicionales. La participación actual de renta variable en el sistema es de 8,4% del total. Aunque el marco normativo permitiría aumentar esa exposición teóricamente hasta COP$290 billones (US$72.500 millones), el espacio real es limitado.

Esto se debe tanto al tamaño restringido del flotante como a la menor liquidez estructural del mercado de acciones. En 2025, las compras de las AFPs en acciones ascendieron a COP$4,6 billones (US$1.150 millones), mientras que el volumen comprador total fue de COP$32 billones (US$8.000 millones).

Históricamente, las AFP representan entre 10% y 20% del volumen negociado, con un promedio de 13,7% del volumen total y 15,4% del volumen comprador desde 2006.

Ver más: Menos mundo y más Colombia: ¿Qué significa para las pensiones y la BVC el tope a inversión de AFP?

En este contexto, el informe concluye que “la mayoría del flujo de entrada requerido se debería dar en TES aunque destacamos que el escenario actual podría dar espacio a potenciales transacciones de aumento de flotante en casos de control significativo como Ecopetrol, GEB e ISA así como la posibilidad de emisiones en el mercado”.