Bloomberg — Las mesas de negociación de metales preciosos de todo el mundo tuvieron el mejor año de su historia en 2025, ya que las dramáticas dislocaciones y el aumento de los volúmenes de negociación brindaron más oportunidades que nunca para ganar dinero.

VER MÁS: El pánico arancelario impulsa las ganancias para los operadores de oro bancarios

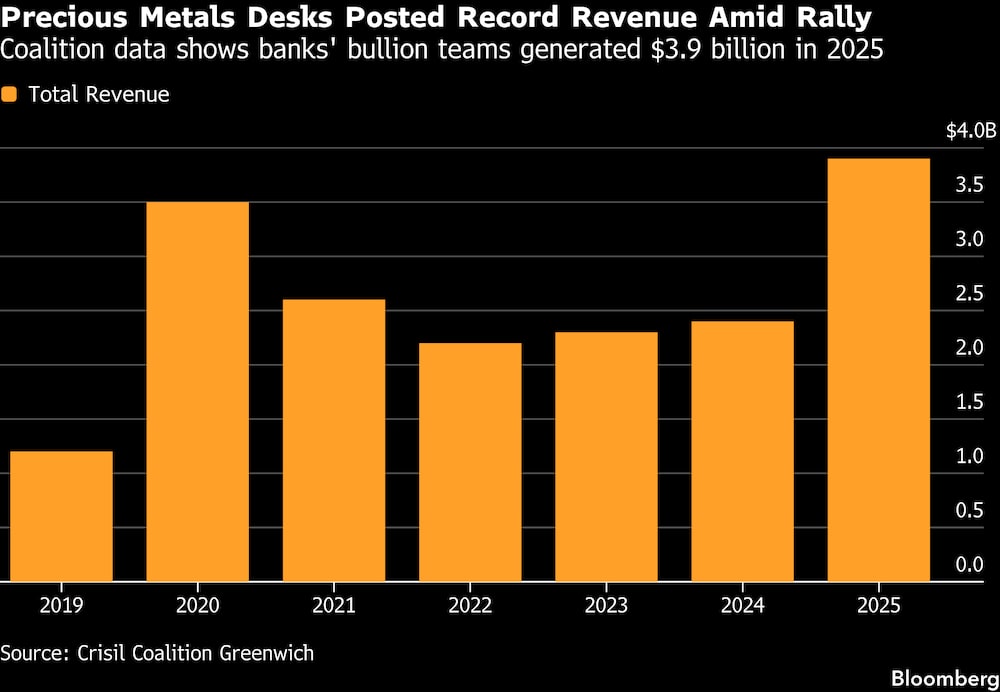

A nivel mundial, las mesas de metales preciosos de los bancos obtuvieron unos ingresos estimados de 3.900 millones de dólares el año pasado, la cantidad más alta de una serie que se remonta a una década, según el proveedor de análisis de servicios financieros Crisil Coalition Greenwich.

Muchos operadores veteranos calificaron el año 2025 como el más tumultuoso de su carrera, con el oro y la plata registrando las mayores subidas desde 1979. Cuando el presidente estadounidense Donald Trump inició su segundo mandato en el Despacho Oval, el repunte de los metales preciosos se vio acelerado primero por su arrolladora agenda arancelaria y después por sus intentos de socavar la independencia de la Reserva Federal.

Las medidas arancelarias de Trump estuvieron detrás de algunas de las ganancias inesperadas para los bancos, ya que el temor a que los metales preciosos se vieran sometidos a gravámenes a la importación provocó un repunte de la prima del metal en Nueva York respecto al centro mundial de negociación al contado de Londres. Eso supuso una lucrativa oportunidad de arbitraje para los comerciantes que podían enviar oro y plata a Estados Unidos.

Algunos grandes bancos se vieron atrapados “en el lado equivocado de la operación”, pero otros capitalizaron significativamente el estallido del diferencial de precios entre Londres y Nueva York, dijo Angad Chhatwal, jefe de renta fija, divisas y materias primas de Coalition. Esa oportunidad de arbitraje “supuso un enorme movimiento en términos de ganancias de pérdidas y ganancias para los bancos”, afirmó.

Más adelante en el año llegaron más dislocaciones, sobre todo en la plata. Una compresión histórica que afectó al mercado londinense en octubre provocó un fuerte descuento para los futuros en Estados Unidos. En la India, una oleada de compras de plata provocó dislocaciones de precios aún más extremas, mientras que la demanda de China hacia finales de año fue igualmente fuerte. Los elevados costes de los préstamos de plata en Londres también supusieron una ganancia inesperada para los bancos con metal disponible para prestar.

VER MÁS: Las 11 grandes apuestas del 2025: burbujas, señales de alerta y un repunte del 367%

Anteriormente, el año de mayores ingresos en la serie de Coalition fue 2020, cuando el estallido de la pandemia paralizó los vuelos e impidió a los comerciantes aprovechar diferenciales de precios similares. Para los bancos con inventarios físicos de metal que pudieron hacer frente al desafío logístico, los beneficios fueron inmensos. El mayor operador de metales preciosos, JPMorgan Chase & Co, ganó aproximadamente 1.000 millones de dólares ese año, según informó Bloomberg.

Las estimaciones de Coalition se obtienen mediante una combinación de fuentes documentales, modelos internos e investigaciones sobre el terreno.

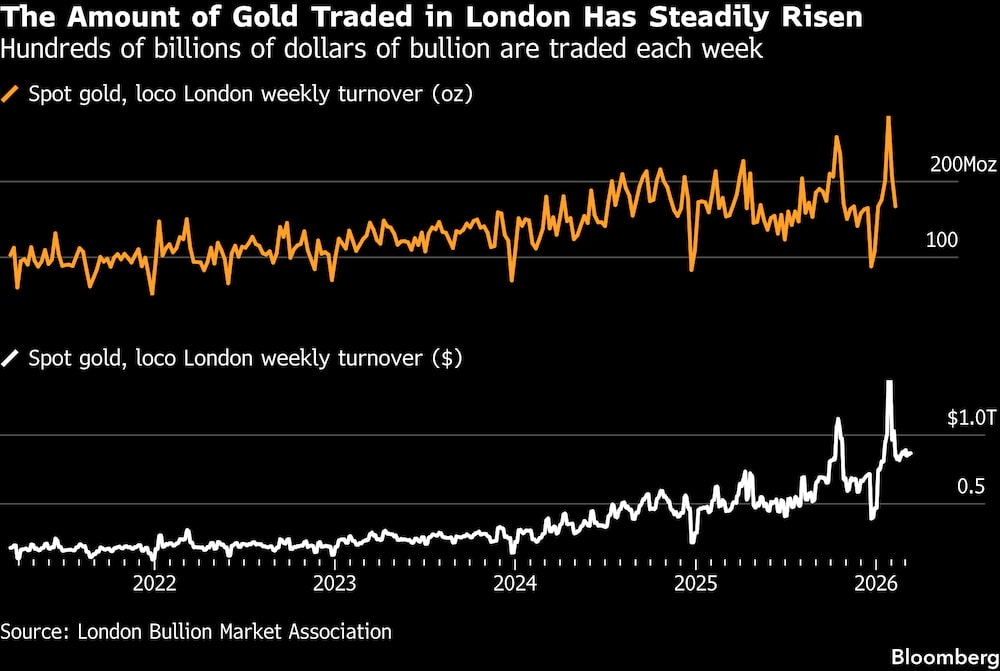

Más allá de las dislocaciones de precios que se produjeron, surgieron más oportunidades por el aumento de la demanda de metales preciosos por parte de los fondos de cobertura y los grandes gestores de activos. Los volúmenes de negociación en Londres, el centro dominante del comercio al contado, se dispararon a lo largo del año, lo que animó a firmas financieras como Nomura Holdings Inc. y Deutsche Bank AG a ampliar sus ofertas de metales preciosos. La volatilidad también alcanzó niveles casi sin precedentes.

“Parece que es una oportunidad lucrativa en la que otros quieren entrar”, dijo Chhatwal. “Muchos bancos están intentando entrar en el negocio de los metales preciosos, o volver a él”.

Los inversores recurren cada vez más a las opciones para beneficiarse de las oscilaciones de los precios, lo que impulsa los ingresos de los intermediarios. En particular, los mayores fondos cotizados de oro y plata, SPDR Gold Shares e iShares Silver Trust, registraron niveles elevados de contratos de opciones pendientes a lo largo del año. Eso contribuyó a alimentar aún más la volatilidad, ya que los intermediarios compraron los ETF subyacentes para cubrir su exposición al alza de los precios y vendieron a la baja.

“Vimos cómo las opciones sobre metales preciosos repuntaban significativamente”, dijo Chhatwal. “Y eso es más específico de unos pocos bancos que son capaces de captarlo”.

Lea más en Bloomberg.com