Bloomberg — Un tema se está imponiendo a medida que se acerca el nuevo año: Los gigantes tecnológicos que han estado al frente de este mercado alcista ya no dirigirán el espectáculo.

VER MÁS: BofA reitera su recomendación de comprar acciones de Nvidia: los motivos

Los estrategas de Wall Street de firmas como Bank of America Corp. y Morgan Stanley están aconsejando a sus clientes que compren bolsas menos populares del mercado, colocando a sectores como el sanitario, el industrial y el energético a la cabeza de sus listas de compras para 2026 por encima de la cohorte de los Siete Magníficos que incluye a Nvidia Corp. y Amazon.com Inc.

Durante años, invertir en las grandes empresas tecnológicas ha sido una obviedad, dados sus sólidos balances y sus abultados beneficios. Ahora, hay un creciente escepticismo sobre si el sector -que ha subido cerca de un 300% desde que comenzó el mercado alcista hace tres años- puede seguir justificando sus elevadas valoraciones y su ambicioso gasto en tecnología de inteligencia artificial. Los resultados de Oracle Corp. y Broadcom Inc., las dos grandes empresas de la inteligencia artificial, que no cumplieron las elevadas expectativas, amplificaron esas preocupaciones esta semana.

Las preocupaciones en torno al comercio al rojo vivo llegan en medio de un creciente optimismo sobre la economía estadounidense en general en el nuevo año. La configuración puede empujar a los inversores a amontonarse en los grupos rezagados del S&P 500 a costa de la megacapitalización tecnológica.

“Estoy oyendo que la gente está sacando dinero de las operaciones de los Siete Magníficos, y se están yendo a otra parte del mercado”, dijo Craig Johnson, técnico jefe de mercado de Piper Sandler & Co. “Ya no van a perseguir sólo a los Microsofts y los Amazons, sino que van a ampliar este comercio”.

Ya hay indicios de que las exageradas valoraciones están empezando a frenar el interés de los inversores por los otrora imparables colosos tecnológicos. Los flujos están rotando hacia valores cíclicos infravalorados, valores de pequeña capitalización y segmentos económicamente sensibles del mercado, a medida que los operadores se posicionan para beneficiarse del impulso previsto del crecimiento económico el próximo año.

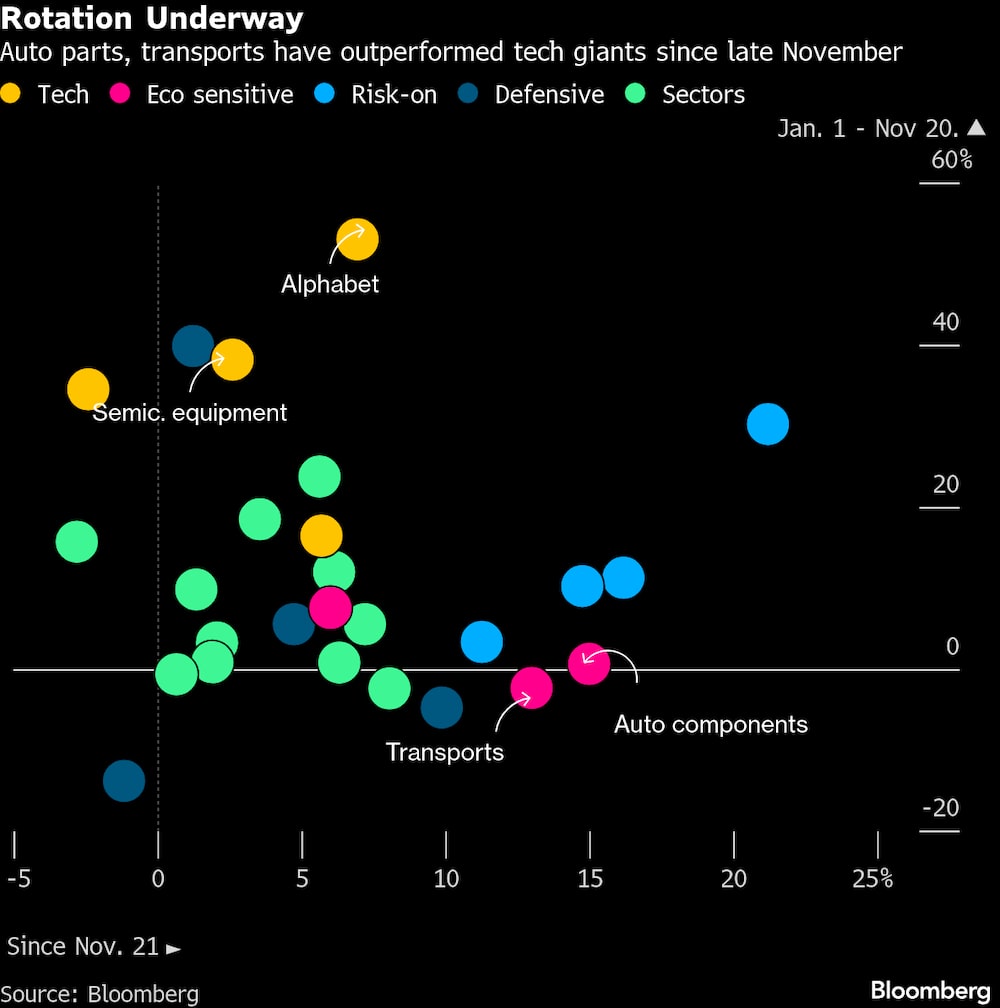

Desde que las acciones estadounidenses tocaron su mínimo a corto plazo el 20 de noviembre, el índice Russell 2000 de pequeña capitalización ha ganado un 11%, mientras que un indicador Bloomberg de las empresas de los Siete Magníficos registró la mitad de ese avance. El índice S&P 500 Equal Weight, que no distingue entre un behemoth como Microsoft Corp. y un minnow relativo como Newell Brands Inc., ha superado a su homólogo ponderado por capitalización durante el mismo periodo.

Strategas Asset Management LLC, que prefiere la versión ponderada por igual del S&P 500 al indicador estándar, ve una “gran rotación sectorial” en los valores con peores resultados de este año, como los financieros y los de consumo discrecional, en 2026, según su presidente, Jason De Sena Trennert. Es una opinión compartida por el equipo de investigación de Morgan Stanley, que hizo hincapié en la ampliación en sus perspectivas a un año vista.

“Creemos que a las grandes tecnológicas aún les puede ir bien, pero irán a la zaga de estas nuevas áreas, sobre todo las de consumo discrecional -especialmente bienes- y las de pequeña y mediana capitalización”, afirmó Michael Wilson, estratega jefe de renta variable estadounidense y director de inversiones de Morgan Stanley.

VER MÁS: Acciones relacionadas a IA se tambalean: Oracle y Broadcom avivan preocupaciones

Wilson, que predijo correctamente un rebote tras la caída de abril, afirma que la ampliación del mercado podría verse respaldada por el hecho de que la economía se encuentra ahora en un “contexto de inicio de ciclo” tras haber tocado fondo en abril. Esto tiende a ser una bendición para los rezagados como los financieros e industriales de menor calidad y más cíclicos. Michael Hartnett, de Bank of America, afirmó el viernes que los mercados se están adelantando a una estrategia de “run-it-hot” en 2026, rotando hacia las mid caps, small caps y micro caps de “Main Street” desde las megacaps de Wall Street.

A principios de semana, el veterano estratega Ed Yardeni, de su firma homónima Yardeni Research, recomendó efectivamente infraponderar las grandes tecnológicas frente al resto del S&P 500, esperando un cambio en el crecimiento de los beneficios en el futuro. Él sobreponderaba los servicios de tecnología de la información y las comunicaciones desde 2010.

Los fundamentales también están de su lado. Se prevé que el crecimiento de los beneficios del S&P 493 se acelere hasta el 9% en 2026 desde el 7% de este año, ya que la contribución a los beneficios de las siete mayores empresas del S&P 500 caerá hasta el 46% desde el 50%, según datos de Goldman Sachs Group Inc.

Los inversores, querrán ver pruebas de que el S&P 493 está cumpliendo o superando las expectativas de beneficios antes de volverse más alcistas, según Michael Bailey, director de investigación de FBB Capital Partners. “Si los datos de empleo e inflación se mantienen en statu quo y la Reserva Federal sigue relajando su política, podríamos ver un movimiento alcista en el 493 el año que viene”, añadió.

El banco central estadounidense recortó los tipos de interés por tercera vez consecutiva el miércoles y reiteró su previsión de otra reducción el año que viene.

Las empresas de servicios públicos, financieras, sanitarias, industriales, energéticas e incluso las de consumo discrecional han subido sólidamente este año, prueba de que la ampliación ya se está produciendo, señala Max Kettner, estratega jefe de activos cruzados de HSBC Holdings Plc.

“Para mí, no se trata de si debemos comprar tecnología a los demás sectores, sino más bien de que la tecnología también participe en los demás sectores”, afirma Kettner. “Y en mi opinión, eso debería continuar también en los próximos meses”.

Lea más en Bloomberg.com