Bloomberg — Las acciones de Apple Inc. (AAPL) están recibiendo un golpe mientras los inversores tratan de evaluar en qué medida el rápido aumento de los precios de las memorias está mermando su cuenta de resultados. Los inversores podrán echar un vistazo cuando el fabricante del iPhone presente sus resultados después del cierre de este jueves.

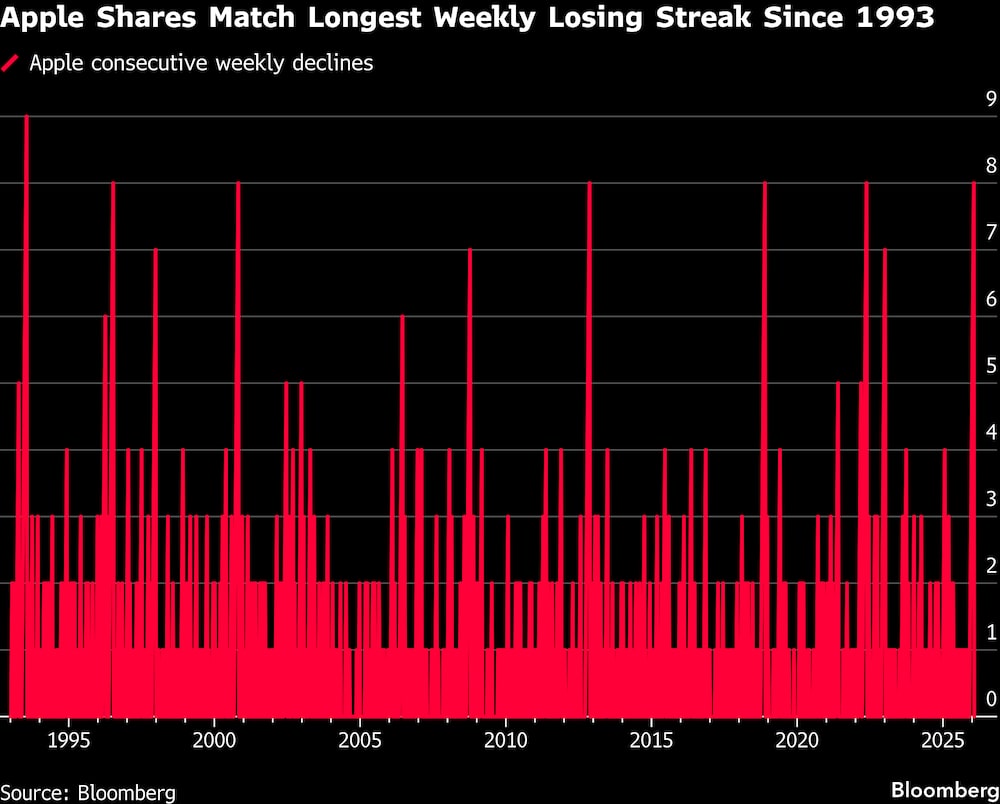

Desde que alcanzaron un máximo el 2 de diciembre, las acciones de Apple han bajado más de un 10%, con diferencia el peor rendimiento entre los siete gigantes tecnológicos y el mayor lastre para el índice S&P 500 en términos de puntos durante ese tramo. La acción viene de su octava semana consecutiva a la baja, la última vez que tuvo un tramo peor fue en 1993.

La venta está siendo impulsada, al menos en parte, por el temor a que un repunte de los costes de los chips de memoria, un componente fundamental de los teléfonos inteligentes y las tabletas, presione los márgenes y los beneficios de Apple. El problema ha eclipsado noticias alentadoras sobre sus planes de inteligencia artificial, y se espera que se acentúe en la segunda mitad de 2026, cuando venzan los contratos de suministro. Se prevé que los precios de la memoria se mantengan elevados en un futuro previsible, en medio de una fuerte demanda.

“Hemos visto a Apple enfrentarse a la presión de los precios de la memoria antes, pero nunca a este ritmo sin precedentes”, dijo Shaon Baqui, analista senior de investigación tecnológica de Janus Henderson, que posee una participación considerable en las acciones. “El mercado está claramente inseguro y preocupado de que veamos más malas noticias en el frente de la memoria”.

Desde finales de septiembre, un índice de precios al contado de los chips de memoria dinámica de acceso aleatorio, o DRAM, ha subido casi un 400%, lo que refleja el aumento de la demanda a medida que se construyen más centros de datos de IA. El martes, el proveedor de Apple Qorvo Inc. ofreció unas perspectivas mucho más débiles de lo esperado y citó “algunas de las limitaciones de precios y disponibilidad de la memoria que están afectando a los planes de construcción de los clientes” en su conferencia telefónica.

El tamaño de Apple significa que tiene mucha influencia con los proveedores y cierta capacidad para trasladar los costes más elevados a los consumidores, sobre todo porque la demanda de modelos de gama alta más caros sigue manteniéndose. Pero el elevado precio de la memoria le deja pocas buenas opciones. La memoria representa entre el 10% y el 20% del coste de fabricación de un smartphone, según la empresa de investigación tecnológica IDC, que calificó la subida de los precios de la memoria de “crisis” para las empresas de hardware.

“Apple puede mitigar algo de esto, pero sólo puede tirar de un número limitado de palancas”, dijo Baqui. “Tirar de la palanca de los precios conlleva una potencial destrucción de la demanda. Obtener claridad sobre el impacto en los márgenes será crítico”.

Por ahora, Wall Street está adoptando una postura de espera. Las estimaciones de consenso para los ingresos netos de Apple en 2026 apenas se han movido en el último mes, al igual que las expectativas de ingresos y márgenes brutos, según datos recopilados por Bloomberg. En caso de que esas hipótesis se desplomen debido al coste de la memoria, significaría que la acción es aún más cara de lo que parece a pesar de cotizar con una prima respecto a los principales índices y a su propia historia.

La cuestión de la memoria surge mientras los inversores tienen sentimientos encontrados hacia el gigante tecnológico. El anterior informe de resultados de la empresa presentaba unas previsiones alcistas, aunque se vio empañado por un sorprendente descenso de las ventas en China. Sin embargo, Wall Street se está volviendo positivo respecto a su posición en IA tras un acuerdo de varios años para que Google, de Alphabet Inc (GOOGL), potencie la tecnología de IA de Apple, incluida Siri. La noticia fue vista como una validación de la estrategia de Apple de no gastar agresivamente para desarrollar la IA de la forma en que lo han hecho otros megacaps.

“Me encanta lo que Apple está haciendo desde el punto de vista del gasto”, dijo David Wagner, gestor de cartera de Aptus Capital Advisors, que tiene acciones de Apple en una variedad de carteras. “Todo el mundo se centraba en su posicionamiento dentro de la IA, pero esto sugiere que no se está quedando atrás”.

Las acciones de Apple cotizan a unas 30 veces los beneficios estimados, por encima de su media de 10 años de 22 veces y por encima de los múltiplos del índice Nasdaq 100 y de los Siete Magníficos.

Se espera que los ingresos de Apple aumenten un 8,7% en su año fiscal 2026, que finaliza en septiembre. Aunque eso representaría el ritmo más rápido desde 2021, se espera que la cifra se ralentice en cada uno de los tres próximos ejercicios fiscales. Se prevé que los ingresos del sector tecnológico en general suban alrededor de un 19% en 2026, según Bloomberg Intelligence, y que el subsector de hardware y equipos tecnológicos aumente un 11%.

Ver más: Qué esperar del balance de Apple que se publica la próxima semana

Aun así, incluso con la elevada valoración bursátil de la empresa y un crecimiento relativamente apagado, muchos inversores siguen considerando la acción como un relativo refugio seguro en el sector tecnológico. Su balance saneado, sus beneficios duraderos y su fuerte flujo de caja la convierten en una posición estable en cartera.

“Está claro que hay un múltiplo elevado, pero Apple parece un negocio muy resistente en relación con los otros Mag 7”, dijo Baqui, de Janus Henderson. “Tiene una base masiva de usuarios e ingresos recurrentes por servicios, todo lo cual proporciona un lastre al flujo de caja libre. No sé si podemos esperar una inflexión en el crecimiento a corto plazo, pero sigue pareciendo una manta caliente en tiempos de volatilidad.”

Con la colaboración de Matt Turner, Subrat Patnaik, Yoolim Lee, Riley Griffin, Kurt Wagner y David Watkins.

Lea más en Bloomberg.com