Bloomberg — El rincón de la atención sanitaria del mercado de renta variable estadounidense se ha considerado tradicionalmente defensivo, gracias al crecimiento constante y a la saludable rentabilidad de los dividendos entre los incondicionales del sector. Esa narrativa está cambiando.

Ver más: UBS anticipa recuperación en biotecnología: estas son las acciones con mayor potencial

Tras años de bajo rendimiento en relación con el mercado en general, la atención sanitaria protagonizó un cambio de rumbo el trimestre pasado, registrando el mejor rendimiento entre los 11 principales grupos industriales del índice S&P 500.

El brusco giro se produjo tras los acuerdos arancelarios con la administración Trump, un aluvión de adquisiciones y las perspectivas de medicamentos de nueva generación contra la obesidad. Mientras tanto, las preocupaciones sobre las acciones tecnológicas de alto vuelo hicieron que sectores deprimidos como la atención sanitaria parecieran más atractivos para aquellos que buscan oportunidades de crecimiento en otros lugares.

Con este telón de fondo aún vigente, muchos profesionales de la inversión apuestan por que el impulso continúe en 2026.

“Ahora mismo hay muchos inversores que miran a la tecnología y se preguntan: ‘¿cuánto tiempo más, cuánto más va a avanzar?”, afirma Bob Lang, analista jefe de opciones de Explosive Options.

En cambio, Lang ve la atención sanitaria como un juego “más ofensivo”, a medida que los inversores se amontonan en nombres donde ven valor y mejores rendimientos. “Creo que la gente busca rendimiento, busca valores con mejores resultados y el sector sanitario está siendo uno de ellos”, añadió.

Pero a pesar del nuevo potencial de crecimiento del sector, el año 2026 se presenta -una vez más- como el año del selector de valores para los valores del sector sanitario.

“Hay ciertos segmentos dentro de la atención sanitaria con los que conviene tener mucho cuidado, pero también hay algunos puntos brillantes realmente buenos”, afirmó Brian Mulberry, gestor de carteras de clientes de Zacks Investment Management. “Saber elegir esas empresas concretas que se beneficiarán de las nuevas oleadas de regulaciones, eso va a ser una parte importante de la inversión de cara al nuevo año”.

Estos son los temas clave que habrá que vigilar en 2026:

Obesidad

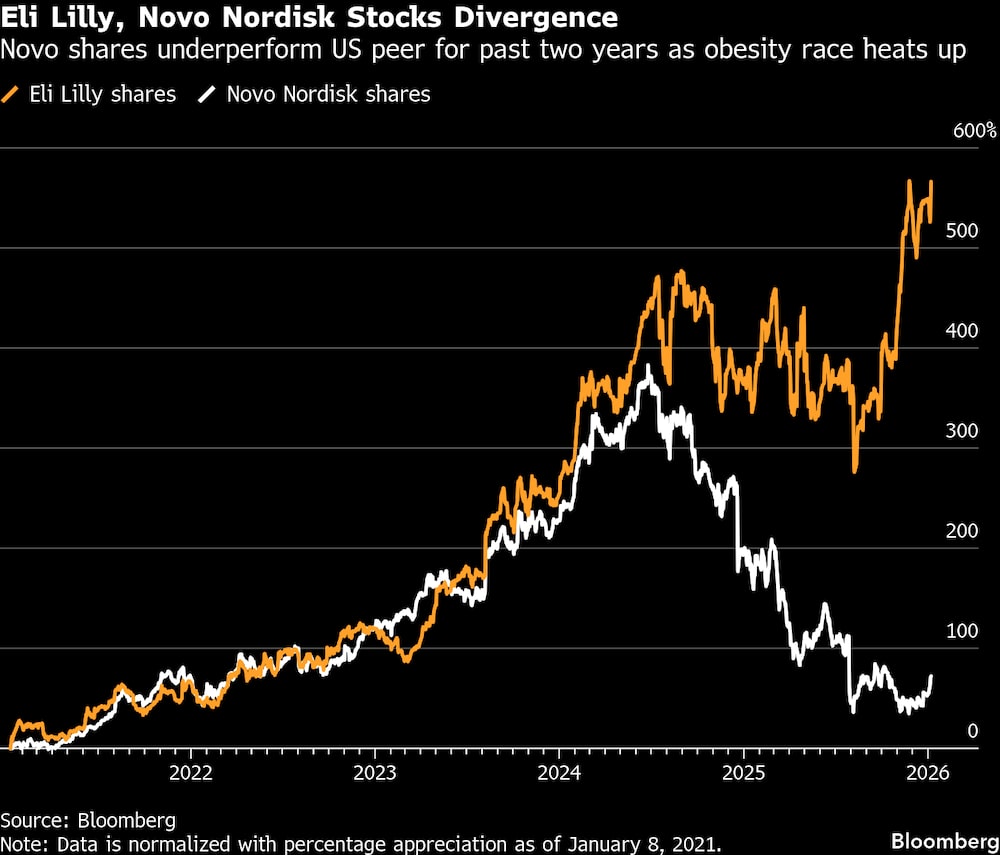

Durante los tres últimos años, la obesidad ha sido uno de los grandes temas de la atención sanitaria, y esa tendencia está llamada a continuar, esta vez con las píldoras contra la obesidad como principal catalizador.

A principios de 2026 se espera una decisión de la Administración de Alimentos y Medicamentos de EE.UU. sobre la aprobación del medicamento oral contra la obesidad de Eli Lilly & Co. La decisión seguirá a la aprobación por parte de los reguladores de una píldora contra la obesidad rival de Novo Nordisk A/S a finales de diciembre. En conjunto, estas aprobaciones abrirán un nuevo frente en un mercado de la pérdida de peso que se prevé que alcance los US$95.000 millones a finales de la década, según Goldman Sachs Group Inc.

Mientras tanto, se espera que las vacunas contra la obesidad obtengan una cobertura más amplia de Medicare a partir de 2026 como parte de un acuerdo con la administración Trump.

“Con la combinación del crecimiento continuado de la oferta, la tremenda innovación, sobre todo con los fármacos orales, y el aprovechamiento de mercados clave como Medicare y Medicaid, creo que seguiremos viendo ese excelente crecimiento”, afirmó Kevin Gade, gestor de carteras de Bahl & Gaynor.

Los fabricantes de medicamentos, entre ellos Lilly y la danesa Novo, también están desarrollando nuevas generaciones de GLP1, una clase de fármacos para perder peso, buscando mejoras en la frecuencia de dosificación, la eficacia, los efectos secundarios y la facilidad de uso.

“Los GLP1 nos permiten considerar algunas de estas empresas farmacéuticas más como empresas tecnológicas y obtener el tipo de estimaciones de crecimiento que normalmente no podríamos tener en las empresas farmacéuticas”, afirmó Mark Malek, director de inversiones de Siebert Financial.

Aún así, la guerra de precios entre los dos líderes de la carrera contra la obesidad sigue siendo un problema. Ambos intentan obtener una ventaja mediante acuerdos con los gestores de prestaciones farmacéuticas, las empresas que controlan las prestaciones de medicamentos para los estadounidenses, descuentos para los pacientes que pagan en efectivo y planes directos a los empleadores.

La carrera por ofrecer medicamentos más baratos para perder peso podría hacer que el comercio de la obesidad sea “turbio” en 2026, según David Miller, cofundador y CIO de Catalyst Funds. “Sin duda hay oportunidades ahí, pero es un juego mucho más difícil de jugar”.

Fusiones y adquisiciones

El estallido de fusiones en el sector sanitario en la segunda mitad de 2025, combinado con las expectativas de reducción de los costes de los préstamos gracias a los recortes de los tipos de interés de la Reserva Federal, está alimentando el optimismo sobre una recuperación sostenida del sector.

En 2025 se anunciaron o completaron 34 adquisiciones de US$1.000 millones o más, frente a las 25 operaciones de todo 2024, según datos recopilados por Bloomberg. La actividad de acuerdos medida por el valor de las transacciones en el sector farmacéutico-biotecnológico para 2025 superó los US$117.000 millones frente a los US$63.000 millones del año anterior.

“Por primera vez, podemos decir que somos realistamente optimistas sobre 2026 y no sólo esperanzados o cautelosos”, afirmó Arda Ural, responsable de ciencias de la vida de EY Americas.

Dado que a mediados de diciembre las grandes empresas farmacéuticas contaban con unos US$200.000 millones en efectivo y flexibilidad de balance, el impulso de los acuerdos debería persistir, ya que los fabricantes de medicamentos buscan tapar los agujeros de ingresos de los fármacos más vendidos que se enfrentan a la expiración de sus patentes.

La semana que viene comienza un acontecimiento de primer orden para el sector, cuando los inversores se reúnan en San Francisco para la Conferencia anual de Sanidad de JPMorgan, una ocasión en la que suelen anunciarse operaciones del sector.

“Las compañías farmacéuticas de gran capitalización tienen la necesidad de reemplazar sus pipelines”, afirmó Terence McManus, gestor de carteras del sector sanitario en Bellevue Asset Management. “Tienen el capital para hacerlo, y ahora cuentan con un entorno normativo más estable, así que creo que seguirá siendo un tema”.

Otra forma de hacer tratos, las ofertas públicas iniciales, también mostraron un resurgimiento, sobre todo en las empresas de biotecnología. Estos nuevos participantes en las bolsas estadounidenses recaudaron US$11.000 millones en 2025, un aumento del 61% respecto a 2024, según datos recopilados por Bloomberg.

El apetito de los inversores por este segmento más arriesgado del mercado sanitario quedó patente cuando el índice Nasdaq de biotecnología subió más de un 50% desde un mínimo en abril hasta alcanzar un máximo histórico en diciembre.

Atención sanitaria gestionada

Las perspectivas de crecimiento son menos seguras para las aseguradoras sanitarias.

Las aseguradoras centradas en el mercado privado de Medicare anticiparon inicialmente beneficiarse de la reelección del presidente Donald Trump ante la perspectiva de que su administración impulsaría los pagos del Gobierno a las empresas que ofrecen versiones privadas del programa sanitario para mayores.

En cambio, las aseguradoras se enfrentaron a un aumento de los costes en Medicare y en los planes ofrecidos a través de la Ley de Asistencia Asequible, también conocida como Obamacare. Nombres como Molina Healthcare Inc., UnitedHealth Group Inc. y Centene Corp. fueron especialmente grandes perdedores, con caídas de más del 30% en 2025.

Por un lado, la atención sanitaria gestionada es un negocio de ciclo corto, lo que significa que las empresas pueden volver a fijar los precios de los planes anualmente, después de que se reduzcan los márgenes. Algunos inversores creen que lo peor puede haber pasado y que las valoraciones ya reflejan los riesgos.

Por otro lado, la expiración de los subsidios del Obamacare podría hacer que millones de estadounidenses abandonaran la cobertura. Eso afectará a los ingresos al mismo tiempo que se observa que personas más jóvenes y sanas optan por darse de baja, dejando a las aseguradoras con grupos de pacientes más viejos y enfermos y con costes más elevados.

“La atención gestionada sigue mostrando una profunda oportunidad de valor”, afirmó Christopher Hart, gestor de carteras de Boston Partners, que se mantiene cauto sobre el sector. “Lo que va a hacer que me interese por el lado de la atención gestionada es una mejor visibilidad de la estabilización de la rentabilidad”.

(Actualización en los datos de fusiones y adquisiciones en el párrafo 17. Una versión anterior corregía la ortografía de la empresa en el 13º)

Lee más en Bloomberg.com