Bloomberg — Los tenedores de deuda venezolana están empezando a preguntarse si el rally que llevó a los bonos a los máximos en años ha ido demasiado lejos.

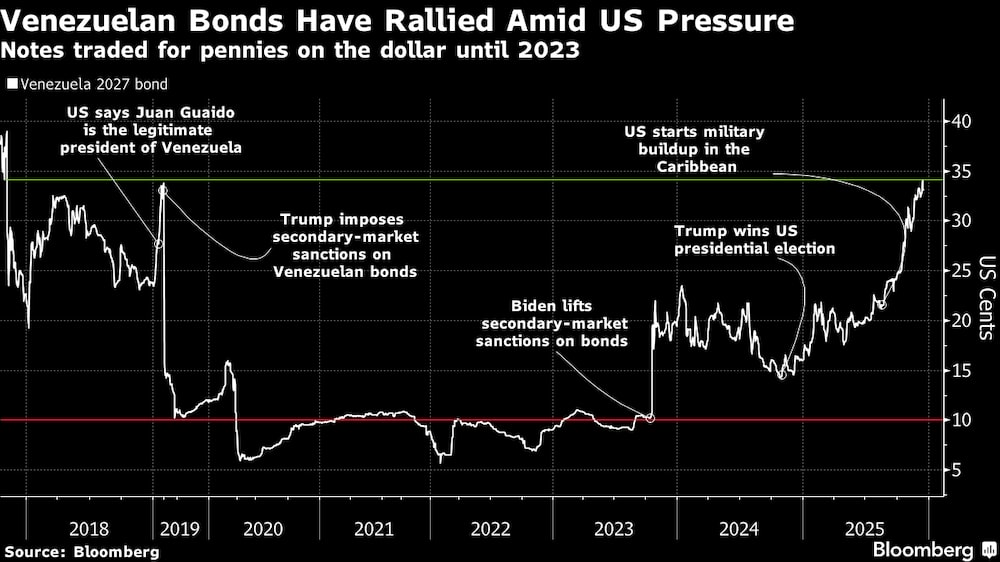

La deuda soberana del país se ha más que duplicado este año en medio de la creciente presión de la administración de Donald Trump sobre el régimen del presidente Nicolás Maduro. Gran parte de los avances se han producido desde agosto, cuando Trump envió tropas estadounidenses al Caribe para llevar a cabo ataques letales contra supuestas embarcaciones de narcotraficantes. En la última semana ha aumentado la tensión al confiscar un petrolero, ordenar el bloqueo de la nación y designar al gobierno como organización terrorista extranjera.

Ver más: Así cerraría el precio del petróleo en 2025 en medio del impacto por los bloqueos en Venezuela

Los inversores han estado pujando por los bonos durante meses apostando a que Maduro acabaría cediendo ante la presión, allanando el camino hacia un cambio de régimen tras 26 años de gobierno socialista. Pero cuanto más se prolonga el pulso, más empiezan a preocuparse de que Maduro se aferre al poder y de que el repunte de la deuda haya ido demasiado lejos.

“No es más que una operación de impulso exagerado”, dijo Carlos de Sousa, gestor de carteras de Vontobel Asset Management en Zurich. “Apoderarse de los petroleros se inclina hacia la presión económica, que no funcionó durante el primer mandato de Trump, así que no veo por qué vale la pena intentarlo de nuevo”.

No es la primera vez que los inversores apuestan por un cambio de régimen en la nación sudamericana. Ya en 2019, los bonos subieron también a medida que la oposición ganaba impulso, con el entonces presidente de la Asamblea Nacional, Juan Guaidó, reconocido por más de 50 gobiernos de todo el mundo como líder de la nación y protestas masivas en todo el país. Trump impuso entonces amplias sanciones a Maduro y sus aliados, buscando drenar al gobierno de los ingresos petroleros y debilitar el control del presidente sobre el poder.

En última instancia, la presión fracasó, dando lugar a una represión masiva de la disidencia. Estados Unidos impuso restricciones comerciales sobre los bonos, dejando la deuda en el limbo.

Obtención de beneficios

El gobierno de Biden volvió a levantar esas sanciones comerciales en 2023, ampliando la base de inversores e impulsando a JPMorgan Chase & Co. a añadir de nuevo la deuda a sus índices ampliamente seguidos. Eso ya hizo que los precios volvieran a rondar los 20 centavos de dólar, desde los alrededor de 10 centavos en los que habían permanecido durante los últimos años.

La renovada subida de este año -un 101%, según datos de JPMorgan- también las ha hecho más vulnerables a una liquidación.

“El mercado está operando puramente en función de los titulares”, afirmó David Austerweil, gestor adjunto de carteras de Van Eck Global, que recientemente recortó su posición sobreponderada en la deuda al dispararse los precios. “Es una rentabilidad enorme en un periodo de tiempo muy corto”.

Ver más: Bolivia dice que Venezuela necesita una estrategia para el “día después de Maduro”

Los bonos soberanos se cotizan ahora a unos 28 céntimos de dólar de media, lo que sugiere una probabilidad implícita de cambio de régimen de hasta el 50%, según el analista de Barclays Jason Keene. Fue un giro brusco para la pila de US$60.000 millones de bonos impagados de Venezuela y su petrolera estatal, PDVSA, que hace poco más de dos años se negociaban a centavos por dólar.

Aún así, Keene escribió que es escéptico de que Maduro esté considerando seriamente dimitir - “al menos en ausencia de una acción cinética más contundente por parte de EEUU”.

EMFI Securities también expresó esta semana sus dudas en torno al cambio de régimen, afirmando que hay un 70% de probabilidades de que el gobierno de Venezuela resista la presión de EEUU. Recomendaron a los clientes vender los bonos ya que la reciente subida de los precios introducía “un espacio significativo para las pérdidas”.

La deuda impagada sigue siendo una de las más baratas de los mercados emergentes, lo que sigue atrayendo a algunos compradores. Los bonos con vencimiento en 2027 subieron brevemente por encima de los 34 céntimos esta semana, según datos recopilados por Bloomberg. Los inversores sitúan los valores de recuperación entre 25 y 40 céntimos por dólar, según un informe de Barclays publicado a finales de octubre.

Impacto petrolero

La subida más reciente de los bonos se produjo después de que Trump ordenara el martes el bloqueo de los petroleros sancionados que entran y salen de Venezuela. La semana pasada, EE.UU. incautó un petrolero cargado de crudo venezolano que se dirigía a Cuba. El ejército estadounidense ha llevado a cabo al menos un par de docenas de ataques en el Caribe que han matado a casi 100 personas que, según Trump, desviaban drogas hacia su territorio.

“Venezuela está completamente rodeada por la mayor Armada jamás reunida en la Historia de Sudamérica”, escribió Trump en las redes sociales. “Sólo se hará más grande, y la conmoción para ellos será como nada que hayan visto antes”.

Ver más: Venezuela enfrenta posible cierre de pozos por saturación de depósitos y bloqueo de petroleros

Las maniobras han atraído el escrutinio de legisladores estadounidenses y observadores internacionales. Eso ha planteado la posibilidad de que Washington dé marcha atrás en su campaña si aumenta la presión doméstica o diplomática, alimentando aún más las preocupaciones de que los mercados se hayan vuelto demasiado confiados asumiendo una escalada sostenida.

“El reciente repunte se ha visto alimentado por las expectativas de un cambio de régimen y una reestructuración como resultado”, dijo Graham Stock, analista senior de BlueBay en Londres. “Por lo tanto, los niveles actuales plantean definitivamente un riesgo más bidireccional si Maduro se queda o EE.UU. se retira”.

Lea más en Bloomberg.com