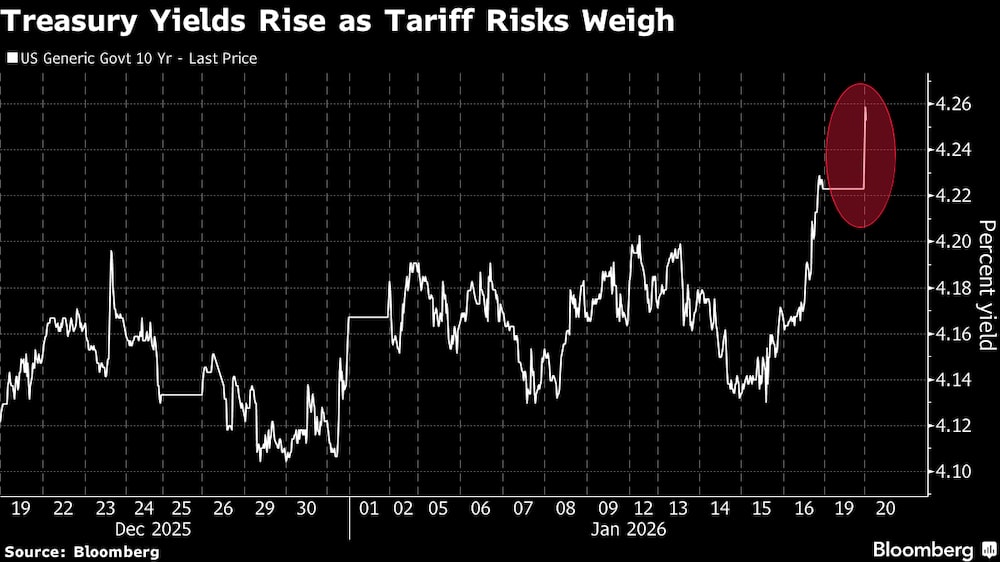

Bloomberg — Los bonos del Tesoro se unieron a una venta masiva de bonos mundiales en medio de las preocupaciones sobre el gasto fiscal, una nueva amenaza geopolítica de aranceles y las preguntas sobre el impacto que eso podría tener en la demanda de activos estadounidenses.

Tanto los rendimientos de los bonos del Tesoro a 10 como a 30 años subieron al menos tres puntos básicos en Asia después de que el mercado estuviera cerrado el lunes debido a un feriado en Estados Unidos. El plan del presidente Donald Trump de imponer gravámenes a determinadas naciones europeas como parte de un intento de adquirir Groenlandia ha reavivado las dudas sobre la imprevisibilidad de las políticas de su administración.

Ver más: Los bonos del Tesoro de EE.UU. arrancan 2026 al alza tras su mejor año desde 2020

Los bonos también cayeron en Japón, con el rendimiento a 40 años subiendo al 4% por primera vez desde que se introdujeron los títulos en 2007. Los operadores están a la espera de una subasta de deuda japonesa a 20 años, un día después de que los rendimientos a largo plazo saltaran a máximos de varios años debido a los planes del gobierno de desgravar los alimentos. Los bonos australianos y neozelandeses también cayeron, mientras que los futuros del bund alemán retrocedieron.

“El extremo largo de las curvas soberanas globales se siente frágil”, dijo Andrew Ticehurst, estratega senior de tasas de Nomura Australia Ltd. en Sídney. Hay una incertidumbre persistente en torno a las amenazas a la independencia de la Reserva Federal, la creciente especulación de que Rick Rieder podría ser el próximo presidente de la Fed, y un posible fallo de la Corte Suprema en contra de algunos de los aranceles de Trump que podría sumarse a las preocupaciones en torno a la posición presupuestaria, dijo.

La renta fija mundial ha comenzado el año con el pie izquierdo, tras redondear su mayor ganancia anual desde 2020, ya que los inversores exigen mayores rendimientos para compensar la persistente inflación y el aumento del endeudamiento público. Las últimas amenazas arancelarias de Trump corren el riesgo de agravar las presiones sobre los precios y pueden sumarse a las preocupaciones sobre el deslizamiento fiscal.

Los bonos del Tesoro están perdiendo parte de su atractivo como refugio tras el abultado déficit estadounidense y las tensiones geopolíticas que socavan la confianza en que el mayor mercado de bonos del mundo pueda seguir ofreciendo una protección fiable cuando se agrava el sentimiento de riesgo.

Los países europeos poseen billones de dólares en bonos y acciones estadounidenses, algunos de los cuales se encuentran en fondos del sector público. Eso está alimentando las especulaciones de que podrían descargar sus tenencias en respuesta a la renovada guerra arancelaria de Trump, lo que podría hacer subir los costes de los préstamos y bajar la renta variable, dada la dependencia estadounidense del capital extranjero.

Lo que dicen los estrategas de Bloomberg

“La fractura de la globalización parece estar acelerándose, lo que subraya la preocupación por el aumento de las ventas de deuda para financiar el gasto en defensa, bienestar e infraestructuras energéticas. En una época en la que los bancos centrales parecen reacios a bajar mucho más las tasas de interés, los títulos del Estado no están siendo tratados como si ofrecieran refugio frente a las tormentas geopolíticas”.

- Garfield Reynolds, jefe del equipo MLIV Asia.

A las presiones en torno a los bonos del Tesoro se suma la creciente preocupación de que los inversores japoneses vendan sus tenencias para repatriar fondos a medida que aumentan los rendimientos en su país, una tendencia que podría sacudir aún más los rendimientos de los bonos del Tesoro.

Ver más: El S&P 500 en el regreso de Trump: aranceles, IA y un menor impulso que con Obama

“Mi principal preocupación es que los rendimientos de los JGB han alcanzado niveles que hacen poco atractiva la inversión en bonos del Tesoro estadounidense sobre una base de cobertura de divisas”, escribió en una nota Ronald Temple, estratega jefe de mercado de Lazard Asset Management. “Si los rendimientos de los JGB siguen subiendo, una opción racional por parte de los inversores japoneses podría ser trasladar el capital de vuelta a Japón para beneficiarse de rendimientos más altos que los que pueden obtenerse en EE.UU. o Europa netos de los costes de cobertura de divisas.”

Lea más en Bloomberg.com