Bloomberg — Después de que el índice S&P 500 se recuperara del borde de un mercado bajista en abril y pasara el resto del año encadenando un récord tras otro, el presidente Donald Trump lo presentó como una señal de que había transformado a EE.UU. —como a él le gusta decir— en el país más “candente” del mundo.

Sin embargo, en comparación con los mercados bursátiles desde Tokio a Fráncfort, pasando por las capitales financieras de todo el mundo en desarrollo, el veredicto sobre el regreso de Trump a la Casa Blanca es decididamente menos triunfal.

Ver más: CEO de UBS advierte que salir de EE.UU. y del dólar es una “apuesta peligrosa”

De hecho, la renta variable de todo el mundo -una vez excluido EE.UU.- ha subido alrededor de un 30% desde que asumió el cargo hace un año, aproximadamente el doble de la ganancia del S&P 500, según el índice MSCI. EE.UU. no se ha rezagado tanto durante el primer año de un presidente desde 1993, cuando la nación se recuperaba de una recesión y los inversores acudían en masa a los mercados en crecimiento del extranjero.

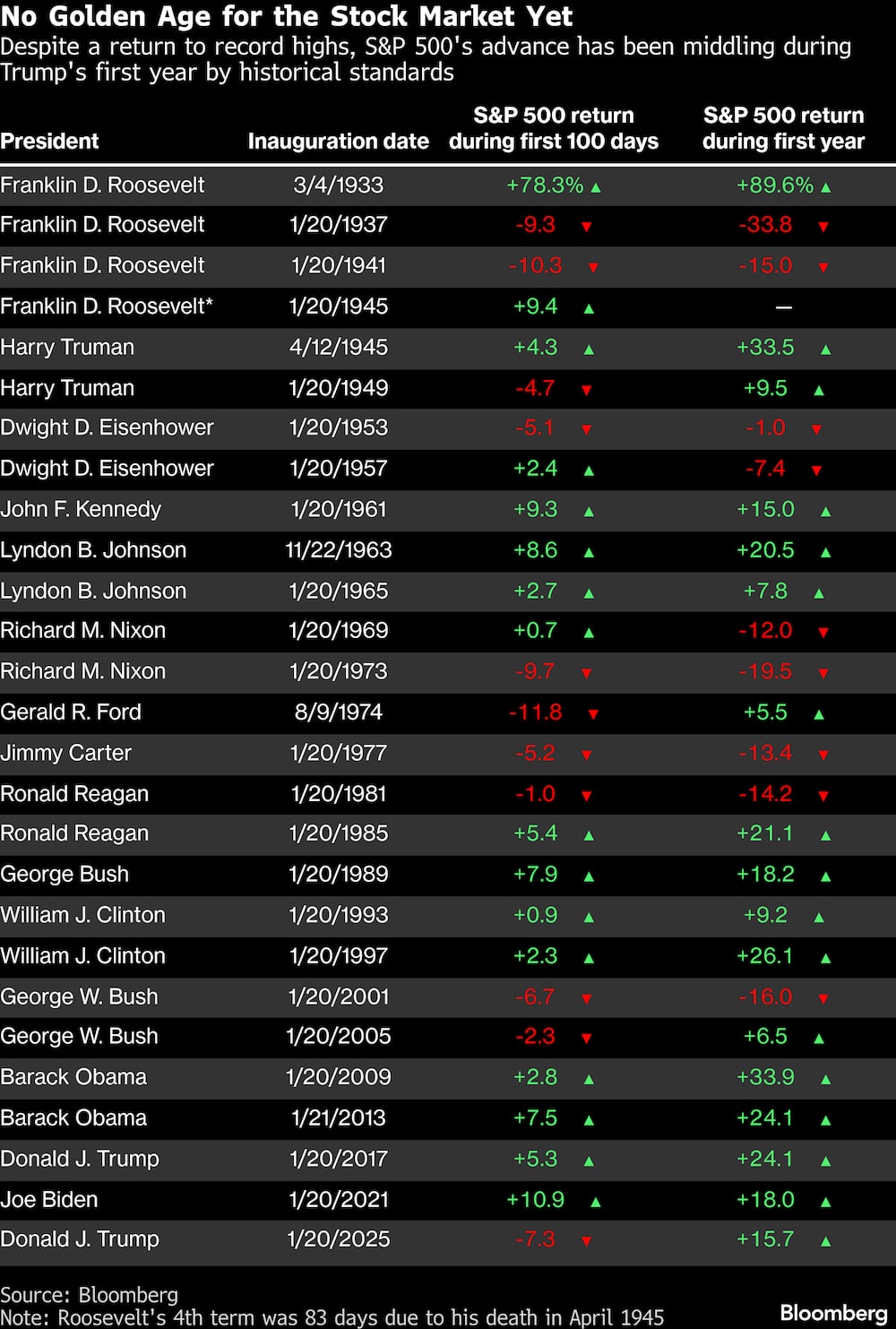

La comparación de Trump con sus predecesores no es mejor: en lo que respecta al S&P 500, la ganancia del primer año bajo Trump es solo el noveno mejor inicio de un mandato desde la Segunda Guerra Mundial, según la CFRA. Ronald Reagan, George H.W. Bush, Bill Clinton, Barack Obama, Joe Biden -e incluso Trump durante su primer mandato- registraron mayores ganancias.

Los presidentes de EE.UU., por supuesto, no determinan la dirección del mercado de valores, por mucho que se lleven la culpa o el mérito. Pero en el caso de Trump, su guerra comercial, sus sorpresas en materia de política exterior, como impulsar la adquisición de Groenlandia por parte de EE.UU., sus maniobras para ejercer un mayor control sobre industrias clave y su amenaza a la independencia de la Reserva Federal han inquietado periódicamente a los inversores. Eso, a su vez, ha frenado efectivamente un rally impulsado en gran medida por el auge de la inteligencia artificial y la economía sorprendentemente resistente que heredó.

“Tienes un tipo que garantiza inestabilidad en la cima”, dijo Rhys Williams, estratega jefe de Wayve Capital Management LLC.

“Si ignoramos el ruido y nos centramos en el precio, la economía va bien”, dijo. “Hay suficiente impulso con este gran impulso secular en la IA como para que todo, al menos el PIB, avance en la dirección correcta”.

Ver más: Oro en máximos: ¿se convirtió en un activo para carteras agresivas o sigue siendo refugio?

El resultado contradice lo que los inversores anticiparon a fines de 2024, cuando la expectativa de la victoria de Trump alimentó la especulación de que su agenda de recortes de impuestos y desregulación impulsaría una economía ya fuerte.

En cambio, los primeros meses de su presidencia fueron una fuente de volatilidad, ya que encargó al multimillonario Elon Musk recortar el gasto federal y rompió bruscamente con las políticas de su predecesor. Sus aranceles de abril hicieron que los mercados cayeran en picado hasta que empezó a reducirlos. También ha tratado de ejercer amplios poderes sobre segmentos de la economía: reclamando el petróleo de Venezuela, tratando de ordenar a los bancos que limiten las tasas de las tarjetas de crédito, arremetiendo contra los contratistas de defensa y ordenando al gobierno federal que tome participaciones en empresas como Intel Corp (INTC), entre otras cosas.

“Los ganadores y los perdedores cambiaron con bastante rapidez”, dijo Rob Haworth, director senior de estrategia de inversión de US Bank Asset Management, que supervisa más de US$540.000 millones en activos. “Fue difícil para los inversores ser ágiles”.

El mercado bursátil estadounidense ha superado en gran medida la incertidumbre, gracias en parte a las grandes ganancias registradas por los gigantes de la industria tecnológica que se están posicionando para dominar el negocio de la inteligencia artificial y a los recortes de las tasas de interés de la Reserva Federal.

Pero a medida que el dólar se desplomaba durante la primera mitad del año, el mercado laboral se enfriaba y Trump presionaba a los aliados europeos para que gastaran más en su propia defensa, los mercados bursátiles de todo el mundo -en Asia, Europa y América Latina- se situaron por delante de EE.UU. El índice MSCI de mercados emergentes subió más de un 30% el año pasado, su mayor avance desde 2017.

Ver más: Crisis de Groenlandia pone nerviosos a algunos emisores de bonos corporativos

Craig Basinger, estratega jefe de Purpose Investments Inc, que fue uno de los primeros alcistas de los mercados bursátiles mundiales, dijo que la opinión de que la renta variable de otros lugares seguirá superando a la de EE.UU. ya no es una opinión contraria.

“El dinero persigue el rendimiento”, dijo.

La racha del mercado bursátil estadounidense no fue mala, ni mucho menos. El avance del S&P marcó su tercera ganancia anual consecutiva de dos dígitos, y los pronosticadores de Wall Street se dirigieron a 2026 prediciendo otro año alcista. El índice de referencia cayó un 1,4% en la apertura del martes en Nueva York, ya que el enfrentamiento entre EE.UU. y Europa por el control de Groenlandia no mostró signos de desescalada, mientras que las fuertes ventas en la deuda japonesa se extendieron por los mercados mundiales de bonos.

Por otra parte, sigue habiendo muchos alcistas, dada la posición de EE.UU. como la mayor economía del mundo y los fuertes beneficios producidos por sus principales empresas. Los temores ocasionales de que la postura unilateral de Trump y su desafío al orden mundial provocaran un éxodo de los mercados estadounidenses no se han confirmado hasta ahora.

“En última instancia, para los inversores a largo plazo que buscan exposición a las mejores oportunidades de crecimiento de los mercados de más rápido crecimiento, EE.UU. sigue siendo el número uno en el orden jerárquico”, Jamie Murray, gestor de carteras de Murray Wealth Group en Toronto.

Sin embargo, bajo la superficie, ha sido una racha bastante volátil desde que Trump regresó al Despacho Oval: Los 100 mayores miembros del S&P 500 registraron 47 casos de caídas bruscas de cinco desviaciones estándar o más en 2025, la mayor cantidad desde 1998, según datos de Barclays.

Este año, el periodo previo a las elecciones legislativas de mitad de mandato también es un factor. Esos años suelen ser los más flojos para el mercado bursátil, en parte debido al riesgo de que la agenda del presidente se vea descarrilada por una victoria de la oposición.

Ver más: Citi rebaja acciones europeas tras empeoramiento de relaciones con EE.UU. por Groenlandia

Ante los bajos índices de aprobación y la frustración de los votantes por la elevada inflación y las tasas de interés, Trump ha respondido en las últimas semanas buscando como objetivo las tasas hipotecarias y de las tarjetas de crédito, así como los costos de electricidad atribuidos al auge de los centros de datos relacionados con la inteligencia artificial. Eso ha dejado a los inversores preparándose para una mayor volatilidad mientras él apunta a otros segmentos de la economía.

Además de eso, Trump ha ejercido una presión sin precedentes sobre la Fed para que baje las tasas de interés, y su administración ha llegado incluso a iniciar una investigación penal sobre el presidente Jerome Powell, en una medida que ha avivado las preocupaciones de los inversores sobre la continuidad de la independencia del banco. Trump también nominará a un sustituto para Powell, cuyo mandato como presidente termina en mayo.

“Los años de mitad de mandato han sido los peores del calendario históricamente”, dijo Mark Hackett, estratega jefe de Nationwide Funds Group. “En general, las elecciones de mitad de mandato tienden a ser muy polémicas, como estoy seguro que será esta, y eso hace que la gente no se sienta muy bien”.

O, como él lo resumió “al mercado no le gusta la incertidumbre”.

Con la colaboración de Stephanie Hughes y Miles J. Herszenhorn.

Lea más en Bloomberg.com