Bloomberg — Parte de la deuda estadounidense con mejores resultados en las primeras semanas de este año es la de menor calificación, lo que implica que los impagos corporativos ocupan ahora un lugar bajo en la lista de temores de los inversores.

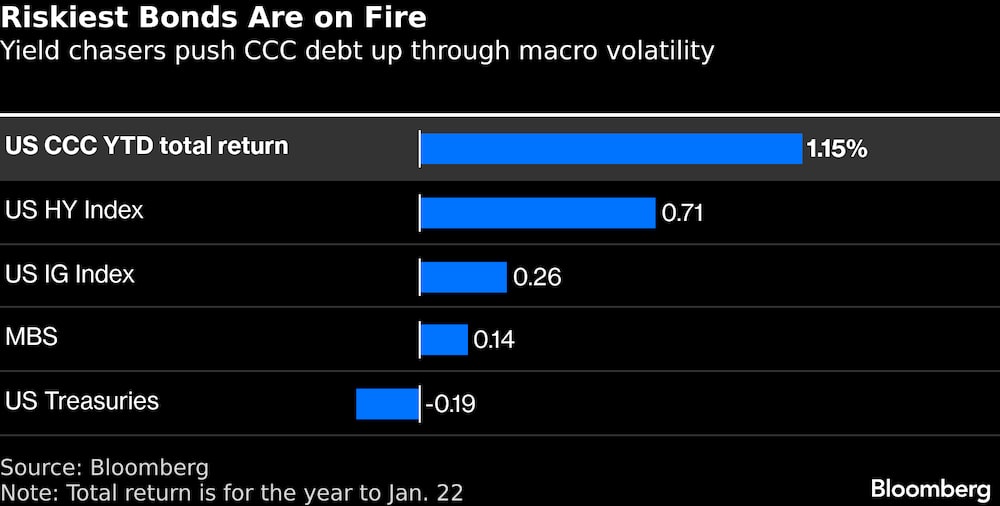

La deuda calificada en el nivel CCC, las calificaciones más bajas que suelen negociarse en EE.UU., ganó un 1,15% este año hasta el cierre del jueves sobre una base de rentabilidad total. Eso es mejor que casi cualquier otro tipo de deuda estadounidense, incluidos otros tipos de bonos basura. Los bonos del Tesoro han bajado alrededor de un 0,2%, según los datos del índice Bloomberg.

VER MÁS: Crisis de Groenlandia pone nerviosos a algunos emisores de bonos corporativos

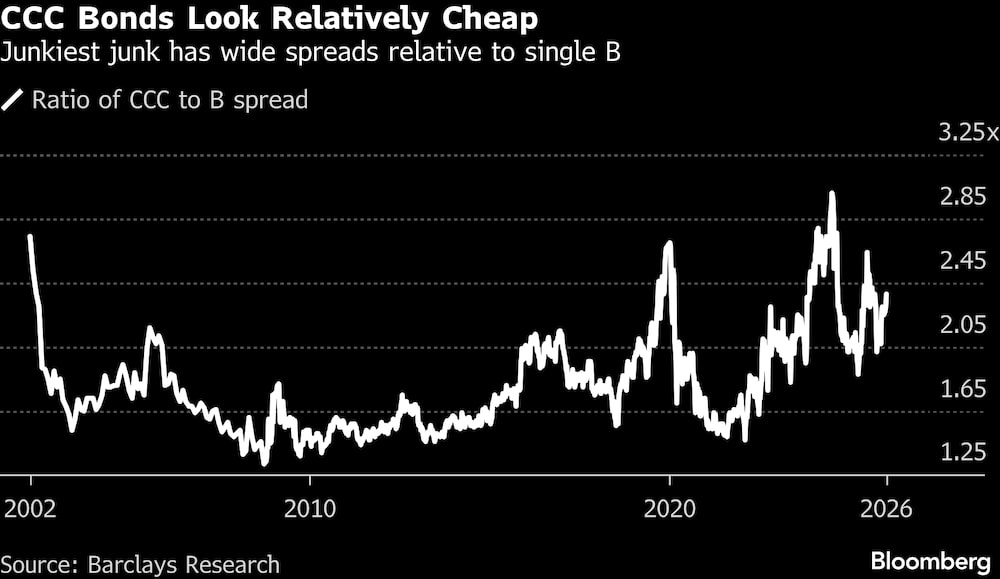

Parte de la demanda puede deberse a la caza de gangas. Según Barclays, la deuda CCC es barata según los estándares históricos, basándose en la relación entre las primas de riesgo de los bonos y el nivel inmediatamente superior, en el rango B. El rendimiento superior de los CCC este año se produce después de que los bonos quedaran rezagados con respecto a otros tipos de deuda basura en 2025, ganando un 8,3% el año pasado, mientras que los pagarés BB, por ejemplo, ganaron un 8,9%.

“Creemos que el rendimiento superior se debe a las valoraciones del mercado”, dijo Sean Feeley, gestor de carteras de alto rendimiento de Barings. “La economía subyacente es fuerte”.

El rendimiento de la parte CCC del mercado de bonos basura es especialmente importante para los inversores en bonos basura, porque tiene un impacto desmesurado en los rendimientos generales. Según Barclays, los pagarés CCC representan alrededor del 12% del valor de mercado del índice de alto rendimiento, pero aproximadamente una cuarta parte de los diferenciales del índice.

“Si no invierte en ningún CCC se va a quedar atrás”, dijo Michael Levitin, gestor de cartera de MidOcean Partners.

Los rendimientos llegan en un momento de creciente inquietud en los mercados de renta fija. Los rendimientos subieron en gran parte del mundo esta semana, perjudicados por la retórica del presidente estadounidense Donald Trump sobre la toma de Groenlandia, que amenaza con socavar el orden político mundial, y por una promesa de recorte de impuestos de la primera ministra japonesa Sanae Takaichi que hundió los bonos del Estado del país.

Incluso antes de los acontecimientos de esta semana, los bonos estadounidenses habían mostrado en general signos de presión. El rendimiento del Tesoro estadounidense a 10 años ha subido alrededor de 0,25 puntos porcentuales desde finales de noviembre, en medio de la preocupación de que la Reserva Federal sea más lenta a la hora de recortar los tipos con un empleo que parece relativamente fuerte.

Esos rendimientos al alza son parte de lo que ha impulsado la demanda de bonos corporativos en las últimas semanas. Los gestores de dinero, incluidas las pensiones y las compañías de seguros, suelen centrarse en los niveles de rendimiento absoluto a la hora de evaluar las inversiones, y se inclinan más por comprar cuando los rendimientos son más altos.

Han estado comprando todo tipo de bonos corporativos. El jueves, los diferenciales de los bonos corporativos estadounidenses de alta calificación alcanzaron 0,71 puntos porcentuales, o 71 puntos básicos, el nivel más ajustado desde 1998. En el mercado primario de grado de inversión, las empresas han vendido 170.000 millones de dólares en bonos corporativos, un 13% más que en la misma época del año pasado.

Pero los gestores de dinero parecen tener especial interés en los bonos basura de Estados Unidos. Además de las ganancias en el mercado secundario, se han producido seis ventas de bonos de deuda de nivel CCC en enero, por un total de 3.500 millones de dólares, alrededor del 15% de la oferta total de alto rendimiento. En el primer mes del año pasado, hubo dos ventas, por un total de 630 millones de dólares, lo que supuso alrededor del 3% de la emisión basura.

“La gente quiere el rendimiento, necesita el papel y tiene efectivo”, dijo Levitin, de MidOcean.

El mercado de CCC está dividido entre los títulos de mejor rendimiento que cotizan a valoraciones relativamente caras, y los bonos con mayor riesgo de impago que cotizan a niveles angustiosos, dijo Corry Short, estratega de Barclays.

“Debido al grado de dispersión dentro del segmento de los CCC en estos momentos, hay que mirar a través de una lente más estrecha cuando se intenta identificar el valor relativo en los CCC, y eso hace que la selección del crédito sea primordial”, dijo Short.

En general, los inversores están haciendo una distinción entre las empresas que crecen con fuerza y las que tienen un potencial más limitado para obtener buenos resultados. Las empresas con mayor crecimiento también podrían tener perfiles de renta variable sólidos, dijo Scott Hague, jefe de financiación apalancada global y crédito privado de TD Securities.

“En este tipo de entorno, no es inusual ver cómo los diferenciales de los créditos más fuertes se comprimen hasta niveles normalmente reservados para nombres comparables con calificación B simple”, dijo Hague.

--Con la colaboración de Gowri Gurumurthy y James Crombie.

Lea más en Bloomberg.com