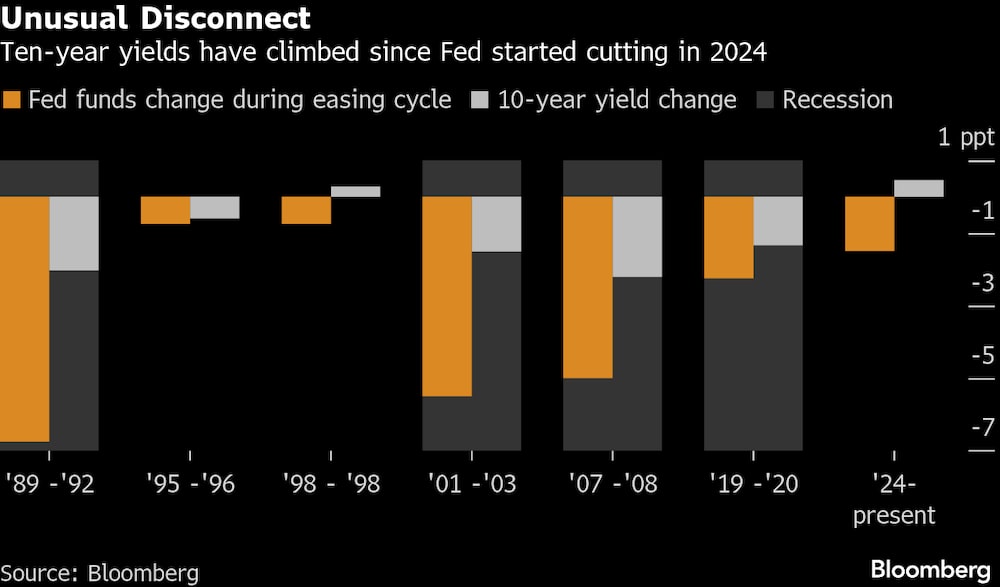

Bloomberg — La reacción del mercado de bonos a los recortes de tipos de interés de la Reserva Federal ha sido sumamente inusual. Al menos en ese punto, existe un amplio consenso en Wall Street. Según algunos indicadores, una desconexión como esta, con los rendimientos de los bonos del Tesoro subiendo a medida que el banco central baja los tipos, no se ha visto desde la década de 1990.

Ver más: OpenAI pasa de salvador bursátil a una carga mientras aumentan los riesgos de la IA

Lo que significa exactamente, sin embargo, es otra cuestión. Las opiniones están por todas partes, desde los alcistas (una señal de confianza en que se evitará la recesión) hasta los más neutrales (una vuelta a las normas del mercado anteriores a 2008), pasando por el culpable favorito de los llamados vigilantes de los bonos (los inversores están perdiendo la confianza en que EE.UU. frenará alguna vez la deuda nacional en constante aumento).

Pero una cosa está clara: el mercado de bonos no compra la idea del presidente Donald Trump de que recortes más rápidos de las tasas harán caer los rendimientos de los bonos y, a su vez, reducirán las tasas de las hipotecas, las tarjetas de crédito y otros tipos de préstamos.

Con Trump pronto en condiciones de sustituir al presidente Jerome Powell por su propio nominado, por encima de todo está el riesgo de que la Fed dilapide su credibilidad cediendo a la presión política para relajar la política de forma más agresiva, lo que podría resultar contraproducente avivando una inflación ya elevada y empujando los rendimientos al alza.

“Trump 2.0 trata de conseguir que bajen los rendimientos a largo plazo”, Steven Barrow, jefe de estrategia del G10 en Standard Bank en Londres. “Poner a una figura política en la Fed no conseguirá que bajen los rendimientos de los bonos”.

La Fed comenzó a bajar su tipo de interés de referencia desde un máximo de más de dos décadas en septiembre de 2024 y desde entonces lo ha recortado en 1,5 puntos porcentuales hasta un rango de entre el 3,75% y el 4%. Los operadores ven prácticamente asegurado otro recorte de un cuarto de punto tras la próxima reunión del miércoles y están poniendo en precio otros dos movimientos de este tipo el año que viene, lo que situaría su tipo en el 3%.

Sin embargo, los rendimientos clave del Tesoro -que sirven de referencia principal para los costes de endeudamiento que pagan los consumidores y las empresas estadounidenses- no han bajado en absoluto. Los rendimientos a diez años han subido casi medio punto porcentual, hasta el 4,1%, desde que la Reserva Federal comenzó a relajar su política, y los rendimientos a 30 años han subido más de 0,8 puntos porcentuales.

Normalmente, cuando la Fed sube y baja los tipos de interés a corto plazo, los rendimientos de los bonos a largo plazo tienden a seguirle. Incluso en los dos únicos ciclos de relajación fuera de las recesiones de las últimas cuatro décadas -en 1995 y 1998, cuando la Fed recortó sólo 75 puntos básicos cada vez- el rendimiento a 10 años bajó totalmente o subió menos de lo que lo ha hecho durante el episodio actual.

Jay Barry, jefe de estrategia global de tipos de JPMorgan Chase & Co, ve dos factores detrás de ello. La escala de las subidas de la Fed durante el repunte de la inflación post-pandémica fue tan pronunciada que los mercados empezaron a descontar el cambio de rumbo de la Fed mucho antes de que empezara, con los rendimientos a 10 años alcanzando su máximo a finales de 2023. Eso atenuó el impacto una vez que comenzó.

Además, al recortar los tipos de interés incluso cuando la inflación sigue siendo elevada, dijo, la Fed está disminuyendo el riesgo de recesión, limitando el margen de caída de los rendimientos.

“La Fed busca sostener esta expansión, no ponerle fin”, dijo Barry. “Por eso los tipos no se han movido agresivamente a la baja”.

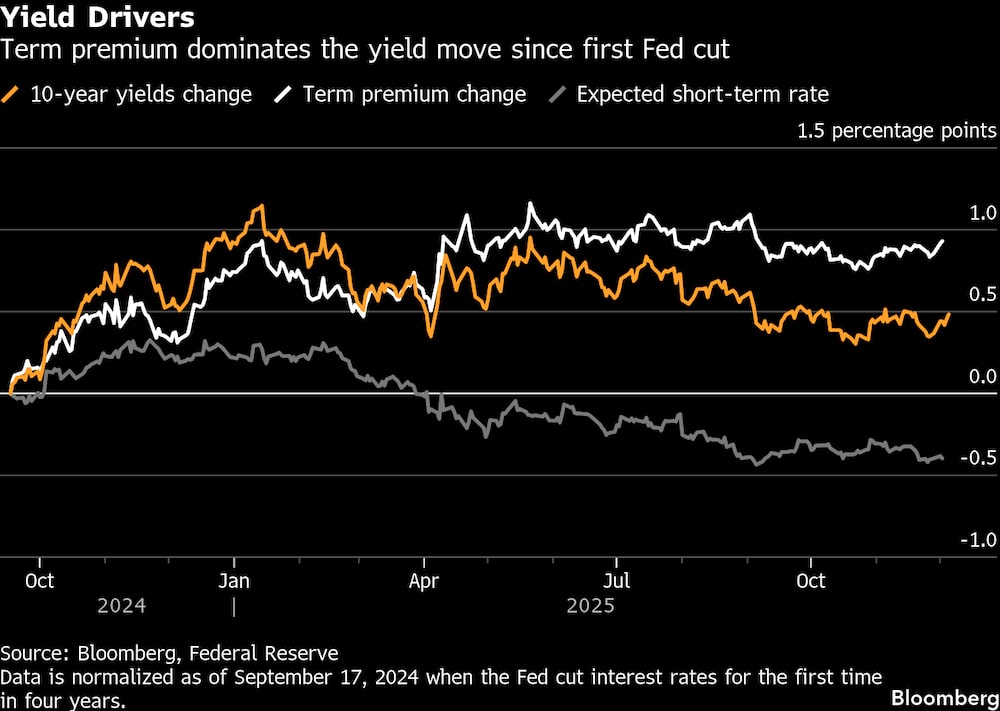

Otros ven una interpretación menos benigna en la llamada prima por plazo, una medida del rendimiento extra que exigen los inversores a cambio de mantener bonos a largo plazo.

Eso les compensa de los riesgos potenciales a largo plazo, como una inflación elevada o una carga de deuda federal insostenible. Y esa prima ha subido casi un punto porcentual desde que comenzó el ciclo de recortes de tipos, según las estimaciones de la Fed de Nueva York.

Para Jim Bianco, presidente de Bianco Research, es una señal de que a los operadores de renta fija les preocupa que la Fed recorte los tipos incluso cuando la inflación se mantiene obstinadamente por encima de su objetivo del 2% y la economía sigue desafiando los temores de recesión.

“El mercado está realmente preocupado por la política”, dijo Bianco. “La preocupación es que la Fed ha ido demasiado lejos”.

Si la Fed sigue recortando los tipos, los tipos hipotecarios se pondrán “verticales”, añadió.

También existe la angustia de que Trump -tras romper bruscamente con la deferencia de su predecesor hacia la independencia de la Fed- consiga presionar a los responsables políticos para que sigan recortando los tipos. Kevin Hassett, director del Consejo Económico Nacional de la Casa Blanca y leal a Trump, es el favorito del mercado de apuestas para suceder a Powell cuando termine su mandato en mayo.

Lo que dicen los estrategas de Bloomberg...

Si los recortes de tipos aumentan la probabilidad de un crecimiento más fuerte, no serán recibidos con rendimientos más bajos. Acabaremos con unos más altos. En muchos aspectos, esto se debe a que estamos volviendo a un régimen normal de tipos de interés, en el que unos rendimientos reales del 2% y un objetivo de inflación de la Fed del 2% producen un suelo del 4% para los rendimientos a largo plazo. Si añadimos un crecimiento más fuerte, las cifras suben a partir de ahí.

-Ed Harrison, estratega de Bloomberg Markets Live.

Hasta ahora, sin embargo, el mercado de bonos en general se ha mantenido relativamente estable, con los rendimientos a 10 años rondando no muy lejos del 4% durante los últimos meses. Y los tipos de equilibrio -un indicador principal de las expectativas de inflación del mercado de bonos- también se han mantenido estables, lo que indica que los temores a un repunte de la inflación impulsado por la Fed más adelante pueden estar exagerados.

Robert Tipp, estratega jefe de inversiones de renta fija de PGIM, dijo que parece más que nada una vuelta a los niveles normales vistos antes de la Crisis Financiera Mundial, que marcó el comienzo de una larga era de tipos de interés inusualmente bajos que terminó abruptamente tras la pandemia.

“Hemos vuelto al nivel normal de tipos del mundo”, afirmó.

Barrow, de Standard Bank, dijo que la falta de control de la Fed sobre los rendimientos a más largo plazo le recuerda un aprieto similar -aunque opuesto- al que se enfrentó el banco central a mediados de la década de 2000 y que se conoció como el enigma Greenspan.

Ver más: ¿Invertir en metales? Estas son las acciones en las que Citi ve potencial

En aquella época, el presidente Alan Greenspan estaba perplejo por qué los rendimientos a largo plazo se mantenían bajos incluso cuando él subía el tipo de interés oficial a corto plazo. El sucesor de Greenspan, Ben Bernanke, atribuyó más tarde el enigma a un exceso de ahorro procedente del extranjero que inundaba los bonos del Tesoro.

Hoy en día, dijo Barrow, esa dinámica se ha invertido, ya que los gobiernos de las principales economías están pidiendo prestado demasiado. Ese exceso de ahorro, en otras palabras, se ha convertido en un exceso de oferta de bonos que está manteniendo una constante presión al alza sobre los rendimientos.

“Es posiblemente un movimiento estructural que los rendimientos de los bonos no estén bajando”, dijo Barrow. “A fin de cuentas, los bancos centrales no determinan el tipo a largo plazo”.

Qué ver:

- Datos económicos: (El momento de los lanzamientos retrasados durante el cierre sigue siendo incierto)

- 9 de diciembre: Optimismo de las pequeñas empresas de la NFIB; datos de JOLTS para septiembre y octubre

- 10 de diciembre: Solicitudes de hipotecas de MBA; índice de costos laborales; FOMC

- 11 de diciembre: Solicitudes iniciales de subsidio por desempleo; balanza comercial; inventarios mayoristas; patrimonio neto de los hogares

- Calendario de la Fed:

- 12 de diciembre: Anna Paulson, presidenta de la Reserva Federal de Filadelfia; Beth Hammack, presidenta de la Reserva Federal de Cleveland

- Calendario de subastas:

- 8 de diciembre: letras de 13 y 26; pagarés a tres años

- 9 de diciembre: letras a seis semanas; reapertura de bonos a 10 años

- 10 de diciembre: facturas de 17 semanas

- 11 de diciembre: Letras a 4 y 8 semanas; reapertura de bonos a 30 años

Lea más en Bloomberg.com