in Mexico City, Mexico, on Thursday, Jan. 16, 2014. Grupo Viva Aerobus SAB filed for what would be Mexico's second initial public offering of shares by an airline since September as passenger traffic sets annual records. Interjet, Mexico's second-biggest carrier in 2012, may sell shares this year, Executive President Miguel Aleman Magnani said in November. Photographer: Susana Gonzalez/Bloomberg")

Bloomberg Línea — En los últimos años en América Latina se ha modificado el mercado aerocomercial y las aerolíneas de bajo costo fueron ganando terreno, producto de un modelo de menores costos de operación, trayectos específicos que no cruzan las capitales y menores amenities en los vuelos.

Con precios de los tickets atractivos estas compañías han podido captar demandas específicas de los pasajeros, un aspecto que les permitió ser más resilientes a la crisis que desató la pandemia de Covid-19, por ejemplo.

Lea también: ¿Cómo impacta el alza del barril de petróleo a las operaciones de las aerolíneas?

Es tal la relevancia que han alcanzado las low cost en la región, que un estudio del Centro para la Aviación (CAPA, por sus siglas en inglés) detalló que para 2019 las aerolíneas de bajo costo controlaban ya en un porcentaje mayor los vuelos domésticos en Brasil y México, comparado con las aerolíneas tradicionales.

Incluso, un informe reciente de Market Insights Reports señaló que se espera que el mercado de las aerolíneas low cost en el mundo tenga una tasa de crecimiento anual compuesto (CAGR) de 7,52% de 2022 a 2027.

Precios bajos, tendencia en alza

Un turismo más asequible ha sido la clave para que estas compañías se hayan impuesto en diferentes países de la región como México, Brasil, Colombia, Chile y Argentina, por mencionar algunos; a tal punto que las aerolíneas tradicionales han tenido que adaptar su oferta para abarcar un número de pasajeros más amplios, ofreciendo tarifas base para ajustarse a las necesidades del usuario, sin perder los beneficios que antes brindaban.

Es por esta razón que los CEO de diferentes aerolíneas low cost defienden que el mercado de bajo costo sigue siendo su “prioridad” y su “razón de ser”, como lo expresó Félix Antelo, CEO de Grupo Viva (Viva Air), a Bloomberg Línea.

Lea también: AIFA tendrá vuelo internacional inaugural a Caracas cortesía de aerolínea Conviasa

“Este 2022 buscaremos ser la aerolínea con el menor costo unitario por pasajero del mundo, lo que se verá traducido en unas mejores tarifas para nuestros viajeros. Somos referentes y expertos en este modelo (súper bajo costo) que genera mayor inclusión aérea, en el que el pasajero paga solo por lo que necesita. Durante el 2021 transportamos 5,2 millones de pasajeros en más de 26.000 vuelos, para el 2022 nuestra meta es transportar 10 millones de pasajeros”, manifestó Antelo.

Por su parte, Estuardo Ortiz, CEO JetSMART, aerolínea con operaciones en Chile y Argentina, señaló que el modelo de ultra bajo costo se validó en la región con la pandemia. “Mostró su resiliencia frente a las aerolíneas tradicionales, donde, mientras muchas necesitaron acogerse a ayudas estatales y procesos de reorganización financiera, nosotros seguimos desplegándonos en la región y hoy tenemos más rutas que previo a la pandemia”, dijo, indicando que en lo corrido de 2022 la operación ha crecido un 34% frente a la temporada de verano de 2019.

La revolución del mercado aéreo

Según Ortiz, el impulso de las low cost en el mercado de América Latina se ha sentido “notoriamente”, pues “el modelo de viaje aéreo en Sudamérica nunca más fue el mismo y creemos que en gran medida somos responsables de haber cambiado el paradigma. Todos han debido adaptarse en la medida de su plan y de sus ventajas competitivas”, explicó a este medio.

Se estima que este mercado de ‘nicho’ en América Latina alcanzará ventas por US$13.000 millones de dólares en los próximos cinco años, según la investigadora Euromonitor.

Para Antelo, “tanto los viajeros como los competidores han entendido que el modelo de bajo costo es el correcto”, señalando que en la primera etapa de la crisis por la pandemia Viva salió fortalecida, registrando un crecimiento de participación de mercado pasando del 12% al 24% en Colombia, siendo de las pocas que “no entró en Ley de quiebras o buscó protección de sus acreedores”.

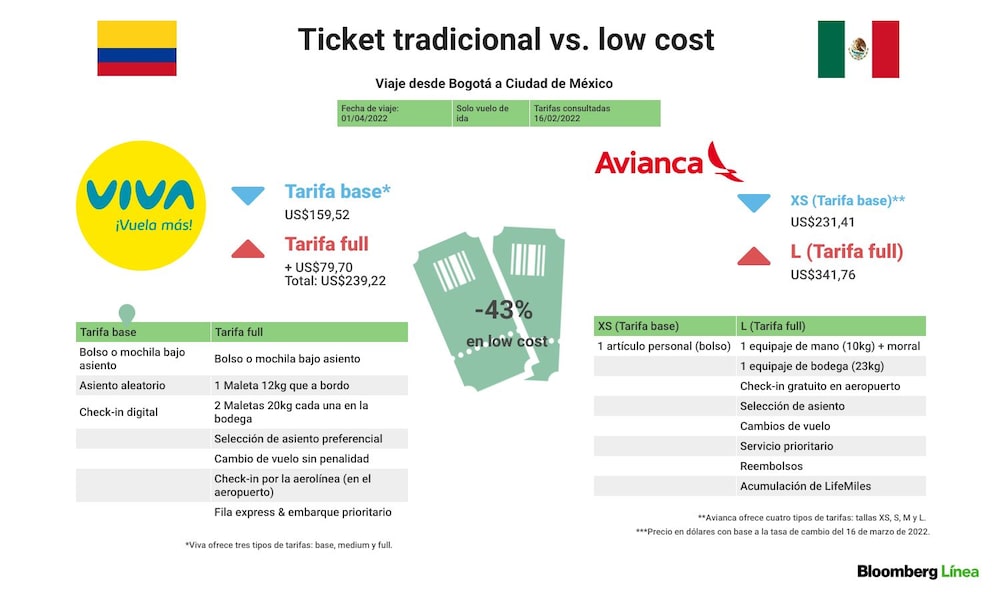

En este trayecto específico, la variación de un tiquete en aerolínea low cost y una tradicional es de casi el 43%, teniendo en cuenta la tarifa full, que ofrece todos los beneficios de cada compañía al usuario.

La tesis de los líderes de esta compañía podría confirmarse con la reorganización a la que se sometió la colombiana Avianca Holdings SA (PFAVH) al salir de la Ley de quiebras, en donde no solo redujo la deuda y agregó liquidez, sino que incluyó dentro de sus planes ofrecer trayectos más “punto a punto” y ofrecer “precios más bajos” para competir con aerolíneas low cost, como lo dijo en su momento el presidente de la compañía Adrian Neuhauser.

Ante esto, la Asociación Internacional de Transporte Aéreo (IATA, por sus siglas en inglés) señaló a Bloomberg Línea que sobre el segmento de bajo costo normalmente solo dicen que crea más opciones al cliente. “Sin embargo, también estamos viendo una convergencia de los dos modelos comerciales con aerolíneas tradicionales”, ofreciendo tarifas a la par e incluyendo “el concepto de familias de tarifas donde el cliente puede elegir qué servicios quiere tener y cuáles no”.

Lea también: Airbus y Boeing suspenden operaciones en Moscú y soporte a aerolíneas rusas

¿Están en riesgo los precios ‘ultra bajos’?

Aunque siguen siendo compañías líderes en el mercado de LatAm por cantidad de pasajeros movilizados, las aerolíneas low cost no son ajenas a los embates coyunturales, como el precio de los combustibles o la devaluación de las monedas locales en las que hacen sus ventas.

Así lo dejó ver Antelo, quien destacó que como aerolínea “identificamos un gran reto para la industria, que tiene que ver con el valor históricamente alto del combustible, y esta variable no da muchas señales de ser un tema de corto plazo; el combustible, que es el principal costo de las aerolíneas, se paga en dólares y Viva gana en pesos (colombianos), de ahí que la tasa de cambio tenga un impacto que se siente en todos los costos y gastos de la operación”.

Hace un mes, por ejemplo, un dólar en Colombia se acercaba a los COP$4.000, lo que llevó al presidente de la aerolínea EasyFly, Alfonso Ávila, a señalar ante los medios de comunicación que la devaluación era un factor de preocupación en el precio de los tiquetes y que “si la devaluación sigue a este ritmo, nos tocará hacer un reajuste de precios, porque el 70% de los insumos que consumimos nosotros están tasados en dólares”.

La IATA, como lo ha expresado en otras ocasiones, le reiteró a Bloomberg Línea que “sigue abogando por la reducción de impuestos y tarifas para crear un entorno operativo más competitivo”.

Lea también: Aerolíneas comienzan a reducir vuelos para hacer frente a costo del combustible

Según el organismo internacional, ahora hay una “tendencia general” tanto de aeropuertos como gobiernos de aumentar las tarifas para “recuperar los ingresos que perdieron durante la pandemia; esto, por supuesto, obstaculizará la recuperación”.

Otro riesgo previsto por el CEO de Jet Smart sigue siendo el Covid-19, pues se mantiene latente “el riesgo de que aparezcan nuevas variantes que impliquen más restricciones y/o el cierre de fronteras” que hagan “retroceder la recuperación que hemos visto con mayor fuerza estos dos primeros meses del año en la oferta internacional”.

La recuperación del sector

El más reciente informe de la IATA, publicado en marzo, destaca que con corte a enero de 2022, el tráfico global aéreo medido en pasajeros por kilómetro transportados subió un 82,3% frente a enero de 2021.

“Las aerolíneas de Latinoamérica registraron un aumento del 157% interanual, un repunte respecto al aumento del 150,8% interanual de diciembre de 2021. La capacidad de enero aumentó un 91,2% y el factor de ocupación escaló 19,4 puntos porcentuales, hasta el 75,7%, volviendo a liderar el ranking por 16º mes consecutivo”, precisó el informe.

Sin embargo, pese a la recuperación interanual, la IATA señaló que el total de pasajeros por kilómetro transportados disminuyeron un 49,6% en comparación con enero de 2019.

Le puede interesar: