Bloomberg — Los mercados financieros se pusieron en marcha esta semana por el enfoque poco ortodoxo del presidente Donald Trump sobre la geopolítica y el electoralismo de la vieja escuela en Japón.

Trump amenazó con lanzar una nueva guerra comercial contra los aliados europeos por su exigencia de que Dinamarca cediera el control de Groenlandia a EE.UU., sólo para dar marcha atrás rápidamente. En Japón, la primera ministra Sanae Takaichi contribuyó a agitar los mercados con un discurso electoral a favor de recortar los impuestos a pesar de la considerable carga de la deuda del país y de la elevada inflación.

El resultado: múltiples operaciones que acapararon titulares acumularon rápidos rendimientos o pérdidas.

Lo que sigue es un resumen alfabético de la historia, el estado actual y el posible futuro de algunas de las estrategias de mercado más populares.

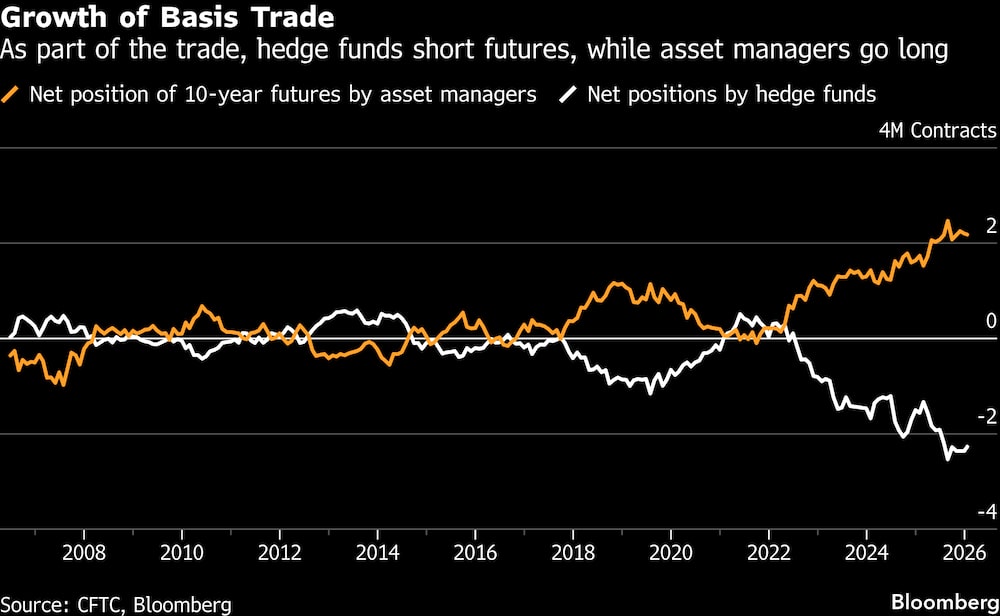

Operación de base

Se trata de una estrategia de fondos de cobertura muy extendida, con un historial de ocasionales estallidos, que ha acaparado la atención en los últimos años.

Consiste en tomar dinero prestado -normalmente en el mercado de repos- y luego comprar o vender bonos mientras se toma simultáneamente la posición contraria en futuros. La táctica busca beneficiarse de las pequeñas discrepancias de precios entre los dos mercados. Sus defensores argumentan que la estrategia proporciona una importante fuente de demanda de bonos del Estado en un momento en el que la deuda se dispara en los mercados desarrollados.

Pero la operación es muy arriesgada. Dado que las diferencias de precios son extremadamente pequeñas, las empresas de inversión tienen que apalancar las operaciones mediante préstamos significativos para amplificar los rendimientos lo suficiente como para que merezca la pena. (Se ha comparado con recoger céntimos delante de una apisonadora que avanza lentamente). Ese apalancamiento y la dependencia del comercio de la financiación a corto plazo han suscitado periódicamente preocupación entre los responsables políticos y los reguladores.

El tamaño exacto del comercio de bases es difícil de calibrar, una falta de transparencia que por sí misma alarma a los responsables políticos. En enero, Morgan Stanley estimó que el comercio base estadounidense había crecido aproximadamente un 75% desde 2019, alcanzando alrededor de 1,5 billones de dólares.

‘Steepener’ de bonos

Los bonos a largo plazo están volviendo a poner nerviosos a los inversores debido a la creciente carga de deuda pública en todo el mundo y a la probabilidad de un crecimiento más rápido -y potencialmente inflacionista- en el futuro a medida que surtan efecto los efectos de los recientes recortes de tipos de los bancos centrales. Además, en EE.UU. ha surgido la preocupación sobre la continuidad de la independencia de la Reserva Federal bajo Trump. La combinación está impulsando a algunos a reactivar las denominadas operaciones steepener, una estrategia que se beneficia si aumenta la pendiente de la curva de rendimientos.

Esto podría producirse si los rendimientos a largo plazo suben a un ritmo más rápido que los de corto plazo durante una caída del mercado de bonos, o si caen menos durante un repunte.

Ha sido una apuesta popular en el mercado durante algún tiempo, a medida que los gestores monetarios se retiraban de los bonos a largo plazo, que están muy expuestos a los riesgos fiscales y de inflación en los próximos años. Al mismo tiempo, los recortes de los tipos de interés han apoyado la parte delantera al hacer bajar los rendimientos de los bonos con vencimientos más cortos.

El comercio cobró un nuevo impulso en un momento dado esta semana debido a las tensiones geopolíticas a fuego lento causadas por la postura belicosa de Trump hacia los aliados de Estados Unidos y la creciente preocupación por las finanzas de Japón. El cambio frenó el debate sobre si la operación estaba perdiendo fuelle después de que algunas firmas, como Pacific Investment Management Co, empezaran a deshacerla y a recoger las ganancias.

La brecha entre los rendimientos a dos y 30 años en Alemania aumentó el miércoles hasta alcanzar la mayor desde 2019 y en EE.UU. se ha mantenido en torno a la mayor de los últimos cuatro años. En Japón, la brecha equivalente alcanzó el nivel más alto desde que comenzaron los datos en 2006, a medida que una venta masiva recorría el mercado de bonos del país esta semana.

Los bonos a largo plazo obtuvieron cierto respiro el jueves, después de que Trump retirara sus amenazas arancelarias contra Europa, pero los gestores monetarios, entre los que se incluyen Allspring Global Investments y Fidelity International, anticipan que puede durar poco, dado que el sentimiento sigue siendo frágil.

El ‘carry trade

Los inversores en el ‘carry trade’ piden prestado en países con tipos de interés bajos, venden la divisa y reinvierten el dinero en países donde los tipos de interés son más altos. En teoría, los tipos de cambio deberían ajustarse con el tiempo para tener en cuenta las diferencias en los tipos de interés. Pero en la práctica, las estrategias de carry pueden persistir durante meses, años o incluso décadas junto a desequilibrios más amplios en los flujos de capital mundiales.

En gran parte porque la volatilidad de los tipos de cambio descendió el año pasado a mínimos de varios años, el carry trade experimentó un auge. Un indicador de Bloomberg sobre esta estrategia, que consiste en comprar ocho divisas de mercados emergentes frente al dólar, arrojó una rentabilidad cercana al 18%.

Fue el más alto desde 2009, impulsado por los fuertes rendimientos al contado y los altos tipos de interés en las economías latinoamericanas, en particular. Dado que comprar para llevar significa, en última instancia, recoger trozos de interés incremental a lo largo del tiempo -y los préstamos deben reembolsarse en las divisas originales-, las grandes oscilaciones de los tipos de cambio pueden aniquilar rápidamente los rendimientos.

Los grandes descalabros del mercado en Japón esta semana amenazan la sostenibilidad de una buena parte de estas operaciones de carry trade.

Esto se debe a que muchas se financian con préstamos en yenes, dada la larga historia de tipos de interés bajo cero de Japón, y se dirigen a mercados emergentes de mayor rentabilidad. Una rápida liquidación de dichas posiciones en 2024, provocada por una subida de los tipos de interés japoneses, se dejó sentir en todo el mundo, ya que los inversores vendieron activos para pagar sus préstamos.

Con los rendimientos japoneses cotizando ahora en torno a su nivel más alto desde finales de los 90 y los inversores recelosos de la intervención oficial para apuntalar la divisa, puede que ahora haya menos jugo en la estrategia en comparación con el año pasado.

El carry trade del yen “vuelve a asomar la cabeza”, dijo el miércoles Joe Mazzola, estratega jefe de negociación y derivados de Charles Schwab. “Los tipos y los rendimientos de la política japonesa están en su nivel más alto en décadas y los activos de riesgo estadounidenses están notando los efectos. La cuestión es por cuánto tiempo”.

Debilitamiento

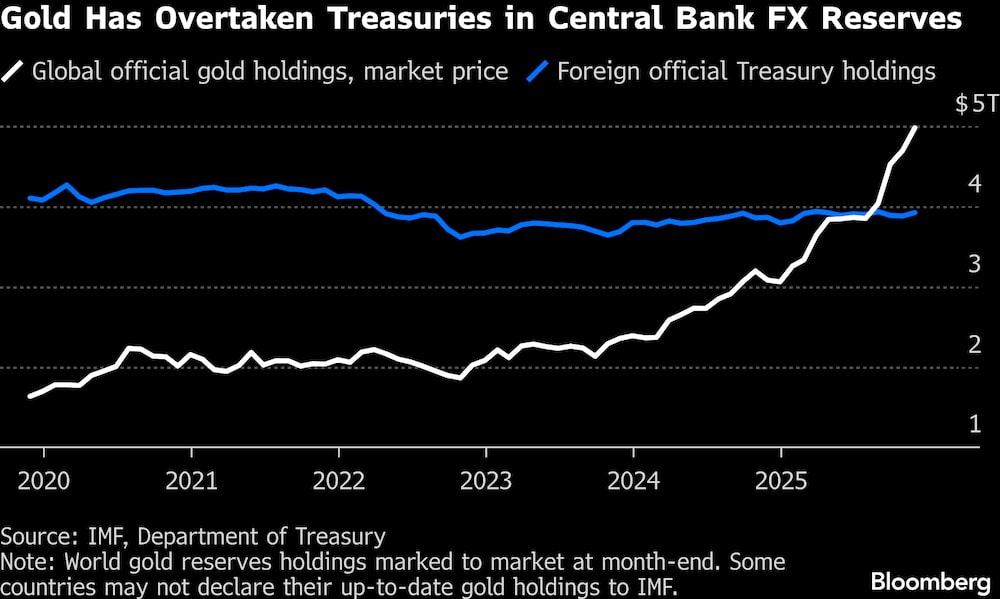

Esta operación está destinada a los inversores que desconfían de los crecientes déficits presupuestarios de los gobiernos y se alejan de la deuda soberana y las divisas, buscando refugio en reservas de valor rivales como los metales preciosos.

Ello se debe a que tales materias primas se consideran más aisladas del impacto inflacionista de las políticas gubernamentales y del sistema financiero moderno construido sobre monedas fiduciarias como el dólar, el euro y el yen japonés.

El fulgurante repunte del oro desde el año pasado refleja en parte esta estrategia. Los bancos centrales, especialmente los de los mercados emergentes, los gestores de activos, los fondos de pensiones y otros inversores institucionales se han amontonado en lingotes, ya que tratan de proteger su riqueza de políticas de dinero fácil que podrían erosionar el poder adquisitivo de las divisas.

Durante el episodio de Groenlandia de esta semana, los temores sobre las imprevisibles consecuencias añadieron un nuevo impulso al comercio, y el metal precioso alcanzó el jueves un máximo histórico de 4.915 dólares.

Se espera que el oro siga beneficiándose del comercio de devaluación si los inversores siguen diversificándose alejándose de los activos estadounidenses.

Vender EE.UU.

El impulso en este comercio ha ido y venido durante el último año. La volatilidad provocada por las políticas de Trump ha sido un factor clave, con los operadores reduciendo la exposición a los activos estadounidenses a medida que los rápidos pronunciamientos del presidente y su brusca ruptura con las políticas de sus predecesores crean nuevos riesgos.

El sentimiento fue más fuerte en abril: Primero, cuando Trump anunció su arrolladora agenda arancelaria, y después, cuando amenazó con despedir al presidente de la Reserva Federal, Jerome Powell. En ambos casos, el S&P 500 sufrió una paliza, y el estatus de refugio de los activos estadounidenses se puso en duda al caer también los bonos del Tesoro.

El comercio volvió a asomar la cabeza esta semana cuando Trump intensificó su discurso de apoderarse de Groenlandia y amenazó a los aliados de Estados Unidos en Europa con nuevos aranceles si no apoyaban su iniciativa de anexionarse la isla.

A menudo atrapados en el fuego cruzado están los valores tecnológicos. EE.UU. domina el sector, y los llamados Siete Magníficos tienen una influencia significativa sobre los principales índices porque la euforia en torno a la inteligencia artificial ha aumentado significativamente sus capitalizaciones bursátiles.

Sin embargo, como se ha visto en el conflicto de Groenlandia, el comercio de “vender EE.UU.” a menudo resulta ser efímero y poco fructífero. Eso se debe en parte a la tendencia de Trump a cambiar de rumbo, que ha llevado de hecho a los operadores a asumir que es probable que dé marcha atrás en sus propuestas más perturbadoras. Tal fue el caso esta semana, cuando el S&P 500 se hundió un 2,1% el martes, sólo para recuperar gran parte de la pérdida después de que Trump suavizara su retórica hacia Groenlandia.

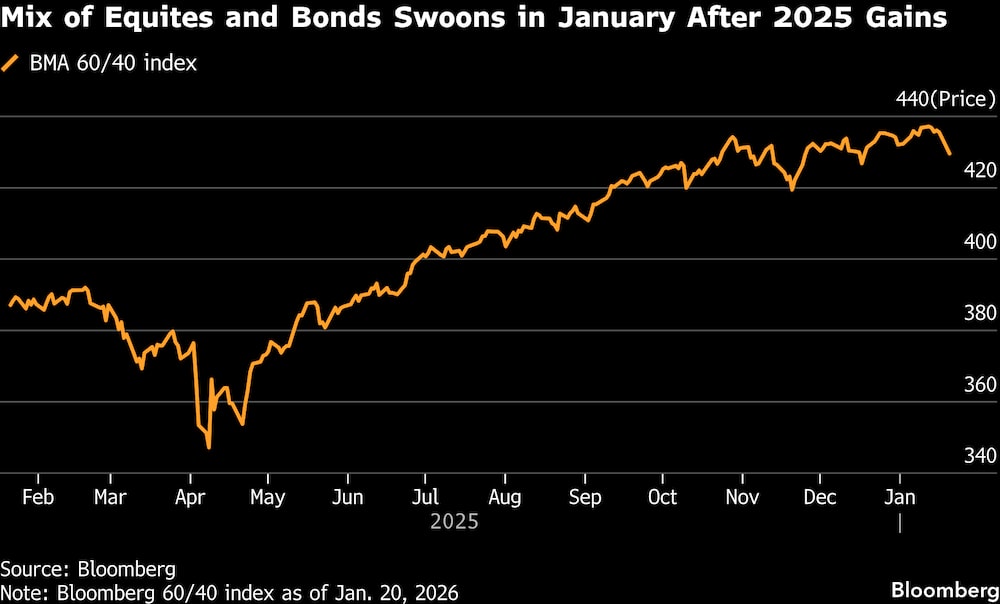

“60/40″

La popularidad de la denominada cartera 60/40, dividida entre renta variable y renta fija, promete ofrecer tanto el alza de las acciones como la protección de los bonos en caso de caída. El repunte de la renta variable y la renta fija ayudó al índice estadounidense 60/40 de Bloomberg a ganar un 13,8% en 2025.

Pero la estrategia se vio presionada esta semana, ya que tanto la renta variable como la renta fija se debilitaron a la par, dejando brevemente a enero en camino de su primer mes negativo desde abril, cuando los llamados aranceles del Día de la Liberación de Trump sacudieron los mercados mundiales.

Finalmente, el índice repuntó y ahora está al alza en el mes.

“El riesgo es que los datos económicos repunten bruscamente, los rendimientos suban” y los mercados dejen de anticipar nuevos recortes de tipos este año, dijo Jack McIntyre, gestor de carteras de Brandywine Global Investment Management. “Eso crea más volatilidad en la renta variable”.

Operaciones Trump: ‘TACO’ y Big Mac

Mientras las políticas de Trump llevan a algunos a “vender América”, otros apuestan por su falta de seguimiento. La estrategia conocida como TACO -por Trump siempre se acobarda- ha demostrado ser una ganadora fiable.

El primer año de la segunda etapa de Trump en la Casa Blanca ha estado marcado por un patrón particular: Amenaza con aranceles por las nubes, las acciones caen, cede, los mercados se recuperan. Un ejemplo de ello tuvo lugar en octubre, cuando Trump amenazó con imponer aranceles del 100% a China y luego dio marcha atrás rápidamente. Las acciones estadounidenses registraron su peor día en seis meses por la amenaza arancelaria, y luego se dispararon cuando el presidente la anuló. De nuevo esta semana, las acciones repuntaron después de que Trump suavizara su postura sobre Groenlandia.

Se ha formado una preocupación con la estrategia. Si el anuncio de una política agresiva por parte de Trump no provoca que los inversores entren en pánico lo suficiente como para desencadenar un movimiento importante del mercado, se piensa, entonces puede que no se vea incentivado a dar marcha atrás.

Una operación relacionada con Trump tiene su origen en las elecciones de mitad de mandato de noviembre y en su esfuerzo por revertir sus bajos índices de aprobación antes de que los votantes acudan a las urnas. Llámelo Big Midterms Are Coming, o el comercio “Big MAC”. Eso es lo que Ed Clissold, estratega jefe de EE.UU. en Ned Davis Research, cree que será el tema principal del año, desplazando la atención a los planes políticos que surjan antes y después de las elecciones al Congreso.

Tales movimientos ya han empezado a tener un impacto en el mercado. Presionado para frenar la inflación, Trump hizo caer recientemente en picado algunos valores de la industria financiera tras exigir a los emisores de tarjetas de crédito que limitaran los intereses al 10%. La angustia se apoderó de los contratistas militares cuando el presidente les exigió que detuvieran los dividendos e invirtieran en producción. Y las acciones de Fannie Mae y Freddie Mac cayeron después de que su demanda de intervención en el mercado hipotecario para bajar los tipos pusiera en duda la perspectiva de que las empresas se liberen del control gubernamental.

‘Hacedor de viudas

Las apuestas contra la deuda pública japonesa se conocieron durante décadas como “hacedor de viudas” porque quemaron repetidamente a los inversores mundiales cuando el Banco de Japón mantuvo los costes de endeudamiento fijados cerca de cero. Esa reputación está siendo cuestionada ahora que el mercado de bonos de Japón está experimentando una de sus revalorizaciones más violentas en años.

El comercio se ha reavivado por una convergencia de fuerzas: la salida del Banco de Japón de su control de la curva de rendimientos, un retroceso en la compra de bonos y el impulso de Takaichi a los recortes fiscales.

El temor a que las necesidades de financiación a largo plazo de Japón aumenten más rápido de lo previsto ha disparado los rendimientos de los JGB superlargos a máximos de varias décadas, provocando una conmoción en los mercados mundiales.

Antaño sinónimo de dolor, apostar contra los JGB se ha vuelto de repente rentable, aunque existen muchos riesgos. Aunque la inflación ya no está latente, el Banco de Japón está endureciendo su política, aunque con cautela, y la disciplina fiscal ya no se presupone, los rendimientos pueden ser ahora lo suficientemente altos como para atraer de nuevo a los compradores nacionales, limitando potencialmente cuánto más pueden subir. Y los operadores afirman que la incertidumbre sobre la política fiscal y el ritmo de las subidas del Banco de Japón probablemente mantengan elevada la volatilidad.

--Con la colaboración de Masaki Kondo, Michael MacKenzie, Carter Johnson, Yvonne Yue Li y Alice Atkins.

Lea más en Bloomberg.com