Bloomberg — Los hogares británicos están atesorando efectivo en lugar de gastarlo porque las conmociones de los últimos cinco años les han dejado una sensación de inseguridad financiera, advirtió un antiguo responsable de la fijación de tipos del Banco de Inglaterra, lo que se suma a una creciente sensación de pesimismo en vísperas de la Navidad.

En un documento en el que examina el fuerte aumento de las tasas de ahorro desde antes de la pandemia, Michael Saunders, asesor principal de Oxford Economics, afirmó que los británicos están guardando más de sus ingresos porque no creen tener suficiente para emergencias. También influyen los tipos de interés más altos, que hacen más atractivo el ahorro.

Los resultados son un mal presagio para el gasto durante la temporada festiva, un periodo comercial crucial para las tiendas y sus proveedores. El viernes, las cifras oficiales mostraron que el PIB se contrajo por segundo mes consecutivo en octubre antes del presupuesto, lo que pone a la economía en peligro de sufrir su primera contracción trimestral en dos años. Las ventas al por menor cayeron y las cifras recientes del sector sugieren que los consumidores siguen siendo reacios a derrochar el dinero.

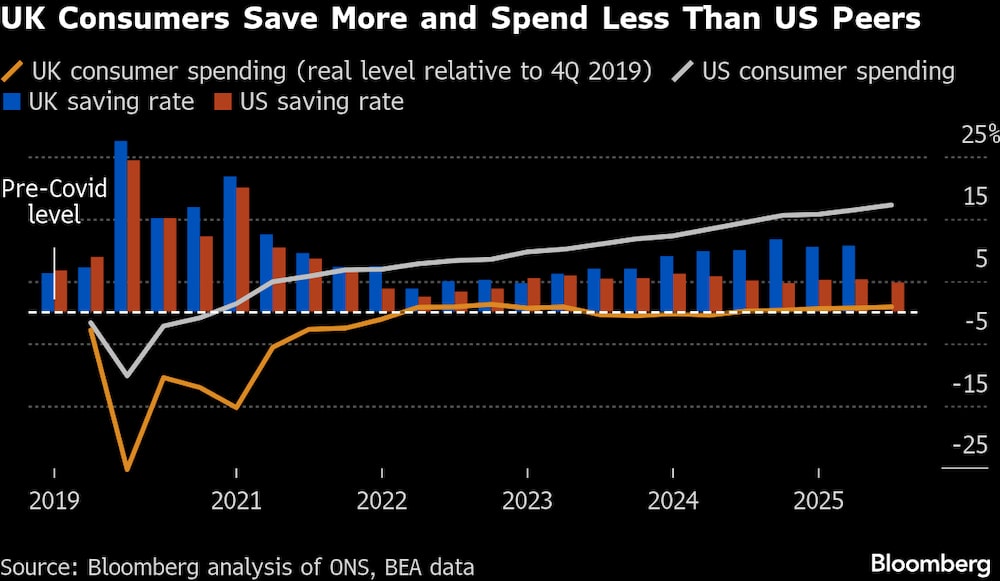

El gasto de los consumidores es vital para el crecimiento, ya que representa alrededor del 60% de la producción nacional, pero lleva tres años estancado, actuando como lastre para la economía. Contrasta fuertemente con Estados Unidos, donde los consumidores han impulsado el crecimiento económico más rápido entre las economías del Grupo de los Siete.

Una reactivación del gasto de los hogares es también clave para obtener los ingresos fiscales que la Canciller de Hacienda, Rachel Reeves, necesita para mantener en marcha sus planes presupuestarios.

Saunders dijo que los hogares han quedado marcados por la pandemia y la subsiguiente crisis del coste de la vida alimentada por la energía, que hizo que la inflación superara el 11% a finales de 2022 y elevara los tipos hipotecarios.

Aunque el hogar medio tiene hoy más ahorros que antes de la pandemia, sigue reservando una proporción históricamente grande de su renta disponible a pesar de disfrutar de más de dos años de ganancias salariales reales.

“Aunque el nivel medio de activos líquidos es más alto ahora que en el periodo anterior a la pandemia, la proporción de hogares que dicen no tener suficientes ahorros para emergencias ha aumentado notablemente”, dijo Saunders.

Las tasas de ahorro son aproximadamente 2,5 puntos porcentuales más altas que la media a largo plazo, y la mayor cautela se da entre los que tienen entre 25 y 55 años, los inquilinos, los hipotecados y los que tienen pocos ahorros, descubrió.

El Banco de Inglaterra espera sólo una modesta caída de la actual tasa de ahorro por encima del 10% en los próximos años, con el gobernador Andrew Bailey concediendo en una entrevista esta semana que los consumidores estaban mostrando un “alto nivel de cautela” en un momento de incertidumbre. Se espera ampliamente que el banco central recorte los tipos de interés la próxima semana.

Saunders espera que los tipos bajen un poco en los próximos dos años, pero que sigan siendo más altos que antes de la pandemia, lo que provocará un “crecimiento lento” y llevará al BOE a recortar los tipos más de lo previsto. Los mercados financieros prevén un recorte de un cuarto de punto el 18 de diciembre, hasta el 3,75%, y sólo uno más después.

Saunders utilizó los “microdatos” de la encuesta anual NMG del BOE, realizada a unos 6.000 hogares desde 2010, para estudiar las causas de la cautela del consumo en el Reino Unido. Los pensionistas son el único grupo que no se ha visto afectado por las crisis.

“La inseguridad financiera ha disminuido entre los mayores de 65 años, probablemente porque el triple bloqueo ha protegido los ingresos de las pensiones y, con mayores niveles de activos, se han beneficiado de unos tipos de interés más altos”, afirmó. En virtud del triple bloqueo, la pensión estatal aumenta en función del mayor de los dos factores siguientes: el crecimiento de los ingresos, la inflación o el 2,5%.

Existen precedentes históricos de un repunte del ahorro por motivos de precaución tras grandes perturbaciones, añadió Saunders. “Episodios anteriores de extrema volatilidad económica también crearon efectos cicatrizantes similares, por ejemplo tras la Gran Depresión estadounidense de los años 30 y el repunte inflacionista de los 70 en el Reino Unido”, afirmó.

Una encuesta independiente de Perspectivas del Consumidor realizada por la consultora RSM entre 2.000 consumidores reveló que si les dieran una única ganancia inesperada de 5.000 libras (6.673,5 dólares), casi el 57% la ahorraría o amortizaría deudas. Sólo el 8% lo gastaría en regalos de Navidad.

Lea más en Bloomberg.com