Bloomberg — Ha sido un año fuerte para las acciones y los inversores parecen dispuestos a mantener ese ánimo alcista en 2026, con la opinión consensuada de que les esperan más ganancias.

Los posicionamientos en renta variable están aumentando y los gestores de fondos mantienen niveles récord de efectivo. Sus expectativas de un nuevo repunte están superando las preocupaciones sobre las ricas valoraciones de las acciones, las dudas sobre el fuerte capex de la inteligencia artificial y las optimistas expectativas de beneficios.

Pero en el fondo, el optimismo sobre la economía corre el riesgo de verse cuestionado, especialmente por el reciente debilitamiento del mercado laboral estadounidense. El camino a seguir por las tasas de interés volverá probablemente al primer plano de las preocupaciones de los inversores, con solo dos recortes en EE.UU. previstos para el próximo año.

Ver más: El giro estructural que anticipa Saxo Bank para los mercados en 2026

“De cara a 2026, el crecimiento mundial sigue intacto, pero menos seguro”, afirmó Seema Shah, estratega jefe mundial de Principal Asset Management. “Aunque la economía estadounidense sigue beneficiándose de la inversión impulsada por la inteligencia artificial, los sólidos balances de los consumidores y el apoyo fiscal selectivo, los riesgos estructurales son cada vez mayores. La inflación está resultando pegajosa, la dinámica laboral está cambiando y la Reserva Federal se enfrenta a un delicado acto de equilibrio.”

He aquí algunas de las cuestiones clave que los inversores deberán tener en cuenta en 2026:

Valoraciones elevadas

Impulsado por la tecnología, el ratio de valoración a largo plazo del S&P 500 se encuentra ahora en un máximo histórico. Esta métrica ha superado picos anteriores que precedieron a grandes caídas, como en el verano de 2000, antes del desplome de las puntocom, o en enero de 2022, cuando el mercado empezó a valorar una subida de los tipos de interés.

“A medida que nos adentramos en el cuarto año de esta actual fase alcista, cabe esperar continuos episodios de volatilidad, que podrían agudizarse dadas las expectativas implícitas de crecimiento”, afirmaron los estrategas de Citigroup Inc. dirigidos por Scott Chronert. “Para ser claros, un punto de partida de valoración elevado es un obstáculo para el mercado, pero no uno insuperable. Más bien, ejerce una presión cada vez mayor sobre los fundamentales para que respalden la acción de los precios.”

A medida que aumentan las valoraciones, se habla cada vez más de una burbuja. A la cabeza de las preocupaciones está el sector tecnológico y el comercio de IA. Los hiperescaladores han aumentado sus compromisos de capex hasta niveles que podrían estirar sus balances. Aunque esto no es un problema para todo el mercado en estos momentos, los vigilantes de los bonos están listos para abalanzarse. Hubo pruebas de ello cuando los swaps de incumplimiento crediticio de Oracle Corp (ORCL) se dispararon hasta alcanzar récords mientras sus acciones se desplomaban tras unos resultados decepcionantes.

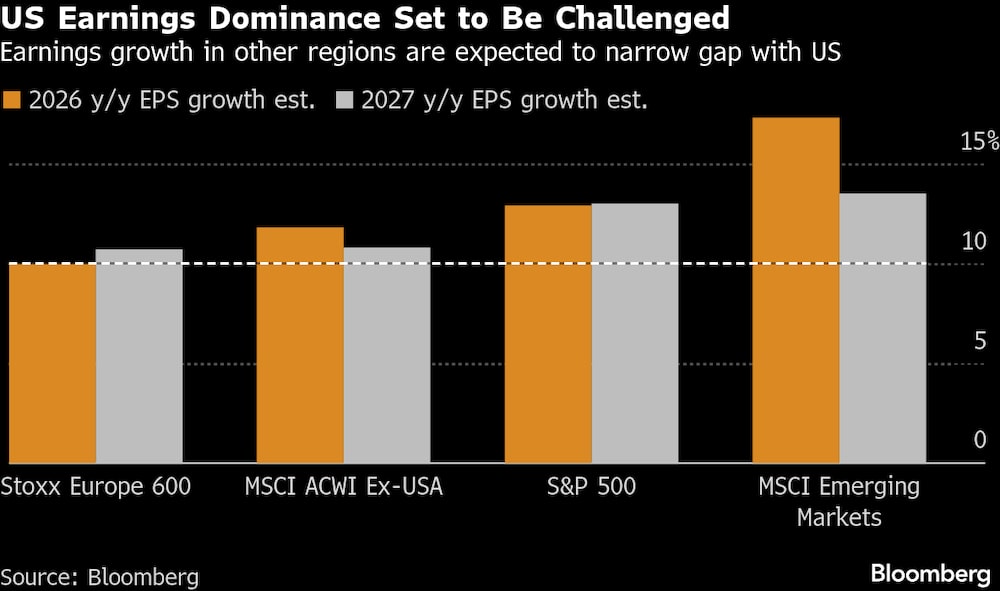

Optimismo sobre los beneficios

Las empresas tendrán que obtener beneficios para mantener el sentimiento positivo del mercado, y esta vez el listón está alto. Las expectativas de consenso son de un crecimiento de dos dígitos en todas las regiones, con los mercados emergentes a la cabeza. Esa opinión puede ser demasiado optimista. Asia tendrá que cumplir las previsiones de crecimiento económico, el estímulo fiscal de Europa tendrá que repercutir en las cuentas de resultados de las empresas, mientras que en EE.UU. el crecimiento depende de que la revolución de la inteligencia artificial siga su curso y de un mercado laboral resistente.

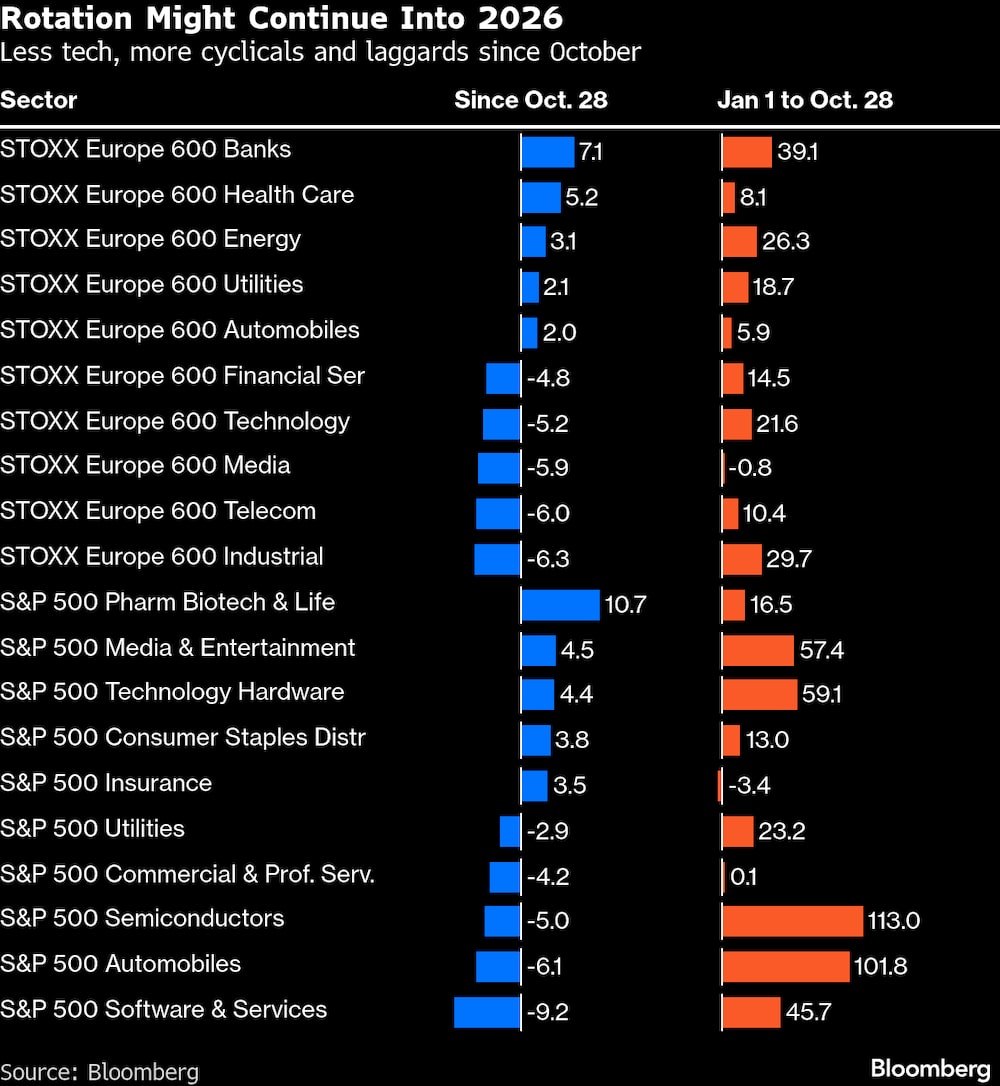

Rotación de valores

Los inversores han estado rotando sus asignaciones durante los dos últimos meses a medida que el comercio de IA y semiconductores se estanca y surgen opciones más atractivas en otros lugares. Es un patrón que se observa tanto en EE.UU. como en Europa, aunque los detalles difieren entre las regiones. La rotación ayuda a ampliar la fortaleza dentro del mercado, ya que ve cómo los inversores persiguen una mezcla de valores expuestos a la economía, posicionamientos defensivos y apuestas en sectores rezagados.

Dado que el IA sigue enfrentándose a interrogantes sobre la rentabilidad y la sostenibilidad, es probable que los inversores amplíen la rotación en los temas de las carteras durante el próximo año. Es probable que las dos o tres próximas temporadas de resultados impulsen nuevos cambios a medida que los inversores vayan conociendo la salud de los distintos sectores.

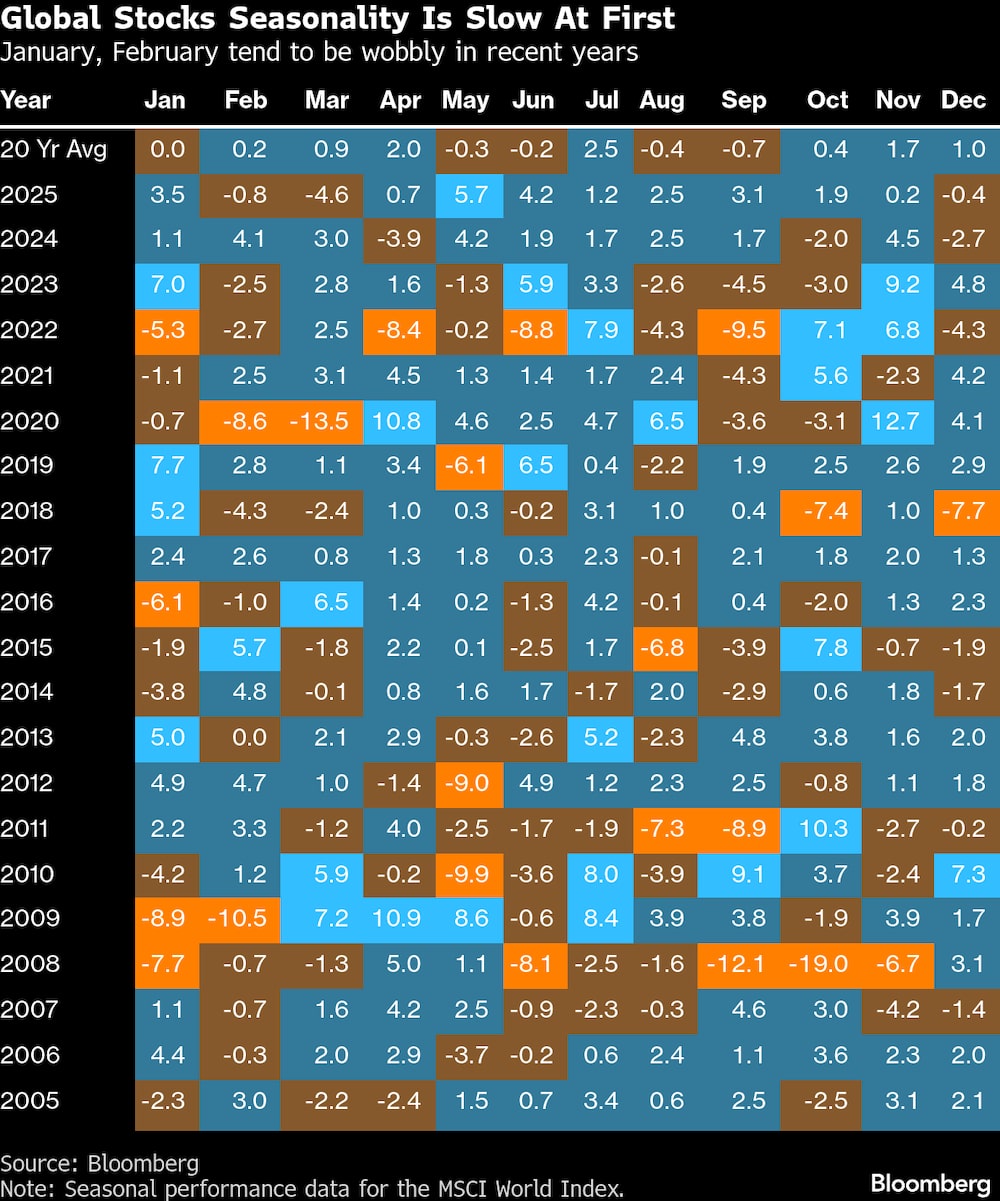

Estacionalidad de año nuevo

El apetito estacional por la asunción de riesgos al comenzar un nuevo año suele considerarse un viento de cola para las acciones. Los nuevos presupuestos de riesgo, un reajuste de las medidas de rendimiento y las entradas en las pensiones son algunos de los factores que suelen proporcionar un impulso.

Aunque las perspectivas para las acciones se presentan como positivas en general en el primer trimestre y hasta abril, enero y febrero no son tradicionalmente meses de rendimientos fulgurantes. Los últimos años han resultado mixtos, con fuertes ganancias y grandes caídas.

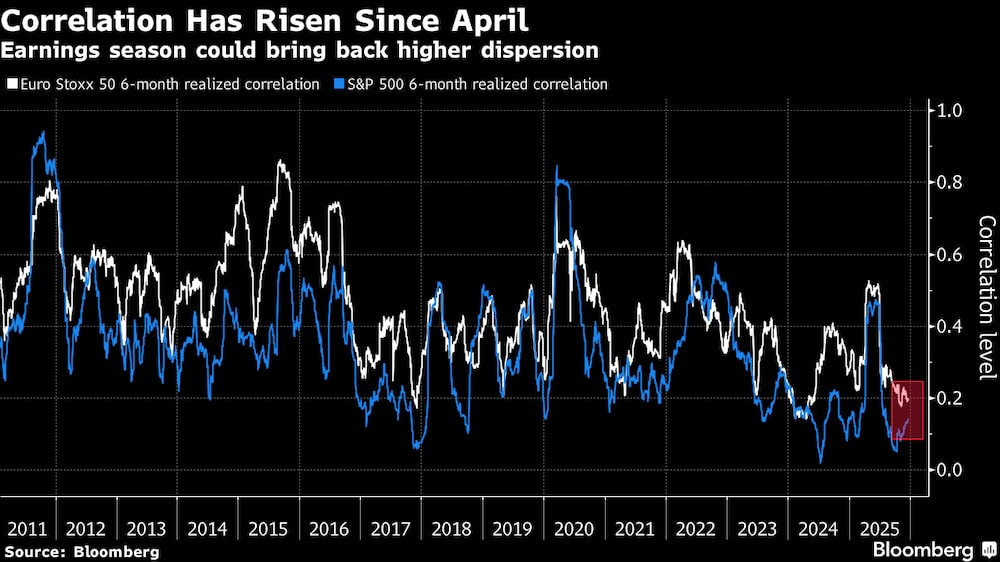

Selección de valores

Con una pronunciada concentración de los rendimientos en 2025 causada por la fuerte ponderación de las megacapitales en los principales mercados, las correlaciones entre los miembros individuales de los índices se han desplomado, creando un paraíso para los seleccionadores de valores. Aunque 2026 podría configurarse de forma diferente, es probable que una ampliación de los ganadores y un posible cambio de liderazgo entre los sectores ayuden a los gestores de fondos discrecionales a superar a sus índices de referencia.

“Seguimos siendo pro-riesgo y vemos que el tema de la IA sigue siendo el principal motor de la renta variable estadounidense”, escribieron los estrategas de inversión de BlackRock Inc. dirigidos por Jean Boivin. “Sin embargo, este entorno está maduro para la inversión activa: elegir ganadores y perdedores entre los constructores ahora y más adelante, cuando las ganancias de la IA empiecen a extenderse, en nuestra opinión”.

Posicionamiento fuerte

Por último, el posicionamiento parece bastante lleno. Según la encuesta de gestores de fondos de Bank of America Corp., los inversores se dirigen al nuevo año llenos de confianza en todo, desde el crecimiento económico hasta la renta variable y las materias primas.

La exposición combinada a estas dos clases de activos, que suelen rendir bien cuando la economía está en expansión, ha alcanzado el nivel más alto desde febrero de 2022. Los niveles de efectivo se han desplomado hasta solo el 3,3% de los activos gestionados, un mínimo histórico.

Ver más: El petróleo sube mientras EE.UU. persigue a un tercer buque petrolero de Venezuela

“El principal riesgo a la baja sigue siendo la perspectiva de que el mercado laboral estadounidense se deteriore de un modo que vuelva a poner sobre la mesa el riesgo de recesión”, escribieron los estrategas de Goldman Sachs Group Inc. dirigidos por Kamakshya Trivedi.

Los mercados están poniendo en precio un bajo riesgo de recesión, mientras que la mayor microamenaza para la renta variable estadounidense es un desafío al tema de la IA, según el equipo de Goldman. Recomiendan diversificar la exposición a la renta variable tanto internacionalmente como entre sectores, para incluir algunas acciones más clásicamente cíclicas o áreas defensivas más baratas como la atención sanitaria.

Lea más en Bloomberg.com