Bloomberg — Un número creciente de empresas de mercados emergentes están tomando préstamos en el extranjero a tipos más baratos que sus países de origen, una señal de que el riesgo soberano se está convirtiendo en un lastre menor para los nombres más fuertes y centrados en la exportación.

VER MÁS: Fuertes fluctuaciones de acciones mantienen en marcha las opciones favoritas de Wall Street

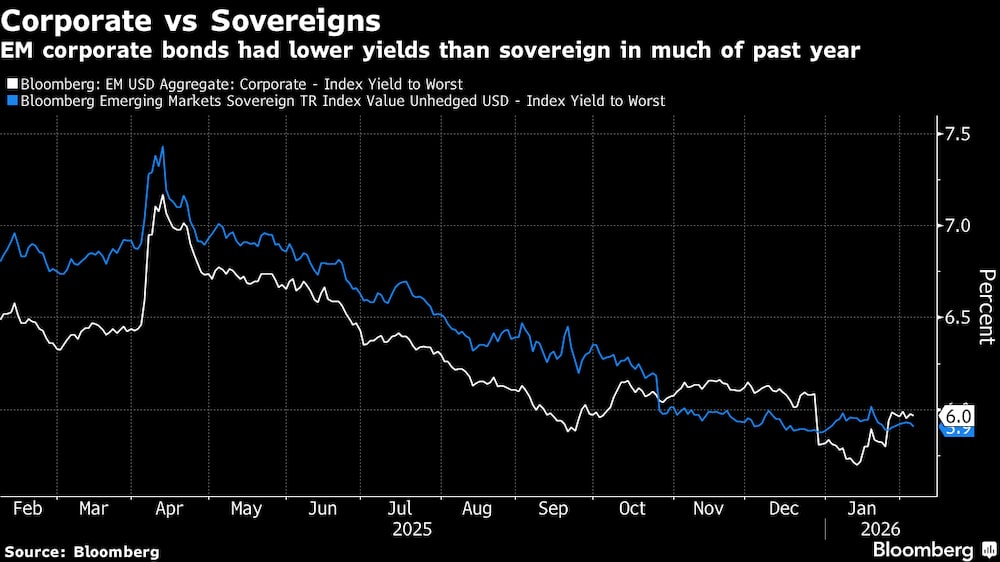

Las empresas de México, Turquía y otras naciones en desarrollo se han endeudado en los mercados de bonos en dólares este año a un rendimiento medio del 5,828%, frente al 6% que exigen los soberanos para la deuda de vencimiento similar, según el análisis de Bloomberg de las nuevas emisiones de bonos hasta el 4 de febrero. En el caso de la empresa agrícola ucraniana MHP SE, los inversores estaban dispuestos a aceptar rendimientos varios puntos porcentuales por debajo del soberano.

Compárese con el mismo periodo en 2024 y 2025, cuando las empresas pagaron más del 7% de media por vender deuda, bastante más que el rendimiento de los nuevos bonos del Estado, según muestran los datos.

La percepción de que las empresas pueden considerarse más seguras que sus países de origen ha ido ganando aceptación en EE.UU. y Europa, donde conglomerados como Microsoft Corp. y Airbus SE suelen presumir de calificaciones crediticias más altas y costes de endeudamiento más bajos que sus gobiernos, cargados de deuda. Sin embargo, en el mundo en desarrollo, los inversores han tardado más en separar el riesgo corporativo del soberano.

Leer: Los bonos entran en la era de las empresas más seguras que las naciones poderosas

Las empresas de los mercados emergentes han sido durante mucho tiempo “culpables por asociación”, según Charles Gelinet, gestor de carteras de J. Stern & Co en Londres. “Cuando se escarba bajo el capó, a menudo son empresas globales, tienen fuentes de ingresos diversificadas, pero se las penaliza de hecho por su código postal”.

Eso podría estar cambiando para algunas empresas. Gelinet se encuentra entre los inversores que compraron el reciente bono de MHP, una compamía que exporta grano, aceite y productos avícolas mientras opera en una Ucrania devastada por la guerra. Pagó un cupón del 10,5% por la deuda con vencimiento en 2029, unos 650 puntos básicos por debajo del bono a cuatro años del gobierno ucraniano. Los pedidos de la venta superaron los 2.250 millones de dólares.

VER MÁS: Los constructores impulsan las “casas Trump” en un intento por conseguir un millón de viviendas

A diferencia del gobierno ucraniano, que incurrió en impago en 2022, MHP “se mantuvo al día en el pago de sus bonos”. A pesar de todo lo que ha pasado, han pagado sus cupones", dijo Gelinet, explicando su decisión de comprar el bono a un rendimiento muy inferior al del soberano.

Los inversores como él argumentan que muchas empresas emergentes son hábiles a la hora de sortear crisis como los impagos de la deuda soberana y los colapsos de las divisas. De hecho, los exportadores se benefician cuando las divisas locales se debilitan, gracias a su base de costes internos. Y a diferencia de los gobiernos, las empresas pueden recortar rápidamente las inversiones de capital y otros gastos en tiempos difíciles.

“Las empresas pueden sobrevivir incluso cuando los gobiernos caen”, dijo Manuel Mondia, gestor de carteras de Aquila Asset Management, señalando a Argentina con sus múltiples impagos y cambios de gobierno. “Si compras el soberano en Argentina, el riesgo político puede matarte, pero sus corporaciones seguirán existiendo y la gente está dispuesta a pagar una prima por eso”.

Telecom Argentina SA cosechó esa prima el 14 de enero, cuando captó 600 millones de dólares en bonos a 10 años con un rendimiento del 8,625%, incluso cuando los títulos soberanos de vencimiento similar rendían alrededor del 9%. La empresa se mantuvo firme hasta el impago del gobierno en 2020.

Techos

En lo que va de 2026, la deuda corporativa emergente ha obtenido mejores resultados, con diferenciales de rendimiento por debajo de los 200 puntos básicos, cerca de los mínimos desde la crisis de 2008. De media, el sector ha rendido un 0,8%, frente al 0,5% de la deuda soberana, según muestran los índices de Bloomberg. Esto invierte el panorama del año pasado, cuando los rendimientos iban a la zaga de los bonos del Estado.

Algunos inversores esperan que el repunte continúe, especialmente si un apretado calendario electoral en América Latina y Asia tienta a los gobiernos a aumentar el gasto, empeorando sus finanzas públicas. Aunque los ratios deuda-producto en el mundo en desarrollo siguen siendo muy inferiores a los de las naciones del Grupo de los Diez, la recaída fiscal sigue suponiendo un riesgo.

“Los países emergentes permanecen en un equilibrio de deuda elevada, con unos ratios de deuda elevados en relación con las normas anteriores a la crisis y con pocas probabilidades de que desciendan materialmente a corto plazo”, afirmó Arnaud Boué, gestor de carteras del Banco Julius Baer de Zúrich.

Mientras tanto, una medida clave del apalancamiento corporativo -la relación entre deuda neta y Ebitda- promedia unas 2,3 veces para las empresas del índice MSCI de valores emergentes, lo que Boue describió como “saludable”. Para las empresas con grado de inversión, es la mitad de ese nivel, añadió.

Aun así, los cambios normativos repentinos y las perturbaciones empresariales son, por regla general, más frecuentes en las naciones más pobres. Eso significa que el llamado techo soberano, que limita la calificación crediticia de las empresas y sus costes de endeudamiento por debajo de los del gobierno, seguirá siendo una poderosa barrera.

Mauro Favini, gestor sénior de carteras de Vanguard Capital Management, es de los que ven que el techo se mantendrá, especialmente para las empresas centradas en el mercado nacional. Reconoce que los nombres de primer nivel con flujos de efectivo en divisas fuertes pueden a veces cotizar por debajo de la curva de rendimientos soberanos, pero ve “las impresiones dentro de la curva como oportunidades idiosincrásicas, no como un nuevo régimen para la clase de activos”.

“En regímenes de bajo riesgo, el soberano suele reafirmarse como el techo efectivo”, dijo Favini.

Lea más en Bloomberg.com