Bloomberg Línea — Apple (AAPL) presentó sus resultados trimestrales con cifras que superaron las expectativas del mercado, pero su acción retrocede ante la falta de una guía financiera clara y la persistencia de ciertos riesgos operativos.

Ver más: Microsoft registró la segunda mayor caída diaria de capitalización bursátil en la historia

El desempeño positivo del iPhone y el repunte en China contrastaron con presiones en márgenes futuros y dudas sobre la evolución de sus servicios y la estrategia en inteligencia artificial. La reacción de los analistas ha sido dividida, y las recomendaciones de inversión reflejan tanto confianza en la ejecución como cautela ante los desafíos.

La empresa reportó ingresos por US$143.800 millones en su primer trimestre fiscal de 2026, un alza interanual de 16%, con un beneficio por acción de US$2,84, por encima de las previsiones del consenso de mercado. Las ventas del iPhone crecieron 23% frente al mismo trimestre del año anterior, con ingresos por US$85.300 millones. La región de China lideró el crecimiento con un salto de 38%. La unidad de Servicios alcanzó ingresos por US$30.000 millones, con un margen bruto de 76,5%, en línea con las expectativas.

Según el equipo de Citi (C), que mantiene una recomendación de comprar con un precio objetivo de US$315, “la demanda del iPhone es asombrosa, impulsada por la familia del iPhone 17”. El margen bruto consolidado fue de 48,2%, por encima del 47,4% estimado por el consenso. No obstante, la categoría de Mac cayó 7%, y la de wearables disminuyó 2%, ambas por debajo de las previsiones.

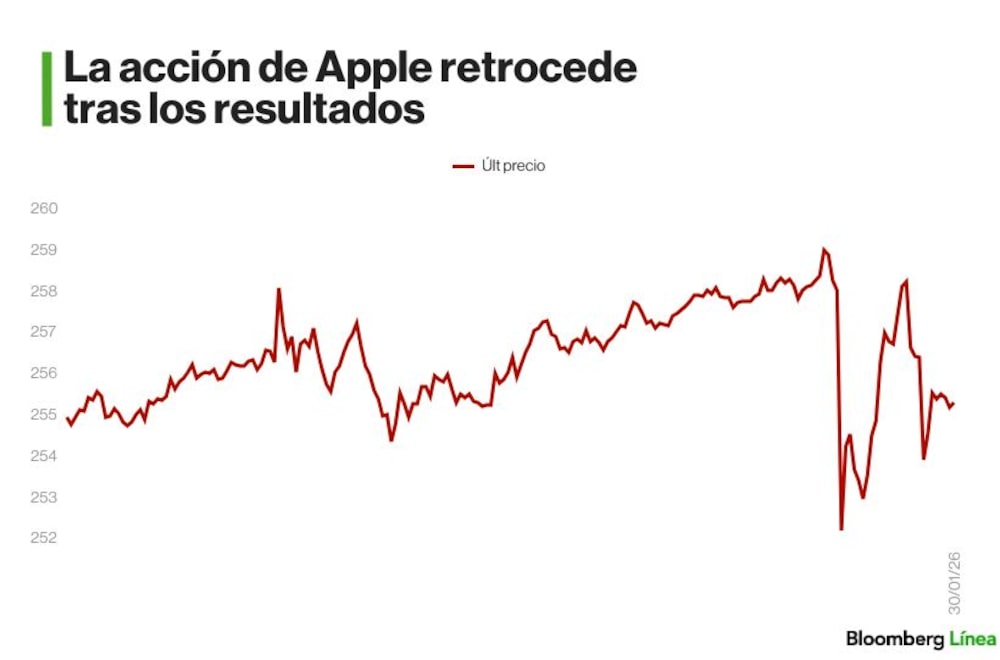

Pese a los resultados favorables, el mercado reaccionó con volatilidad. Las acciones de Apple llegaron a caer 2,4% en la apertura del viernes en Nueva York, pero luego se recuperaron y cerraron con un alza de 0,4% en los US$259,40. En lo que va del año, acumulan una caída de 4,29%, frente a una ganancia de 1,17% del S&P 500, reflejando la incertidumbre en torno al impacto de los costos y la ausencia de una guía anual clara.

Perspectivas divididas entre las grandes firmas

Apple anticipó un crecimiento de ingresos de entre 13% y 16% para el segundo trimestre fiscal, superando la expectativa del consenso, que apuntaba a un alza cercana al 10%. Sin embargo, el director ejecutivo Tim Cook reconoció presiones en los márgenes brutos derivados del encarecimiento de componentes. En sus palabras, “seguimos observando un aumento significativo en los precios de mercado de las memorias”.

UBS mantiene una recomendación Neutral con un precio objetivo de US$280. El equipo de analistas señaló que “la demanda sólida del iPhone que impulsa el apalancamiento de volumen sobre el margen bruto debería ser vista con moderado optimismo, aunque los inversionistas probablemente esperen hasta que se proporcione una perspectiva más clara en la conferencia”.

→ Suscríbete al newsletter Línea de Mercado, una selección de Bloomberg Línea con las noticias bursátiles más destacadas del día.

Por su parte, Wedbush, con una recomendación de Outperform y un precio objetivo de US$350, destacó la sorpresa positiva en China. El equipo de análisis, liderado por Dan Ives, afirmó que “China entregó US$25.530 millones en ingresos, un aumento del 38% interanual, ya que esta región clave estuvo considerablemente mejor de lo que esperaban tanto nosotros como el mercado, al volver al crecimiento positivo después del trimestre anterior con una caída del 4%”.

JPMorgan (JPM) también subió su precio objetivo a US$325, con una calificación Overweight. En su análisis, subrayaron que “las capacidades del producto son lo que más importa en el mercado chino, y el iPhone 17 ha tenido muy buena acogida”.

También, señalaron que “el tono de la gerencia en la llamada indicó que la disponibilidad de capacidad de fundición de vanguardia es una preocupación mayor para la compañía a medida que busca igualar la oferta con una demanda que ha superado las expectativas”.

El consenso de Bloomberg muestra que 67,2% de los analistas recomienda Comprar, 27,9% sugiere Mantener, y 4,9% tiene una recomendación de Vender, con un precio objetivo promedio a 12 meses de US$295,29, un potencial de retorno de 15%. En los últimos 12 meses, la acción ha subido 8,6%.

Inteligencia artificial, costos y nuevos ciclos de producto

Una de las áreas clave que analistas seguirán monitoreando es el impacto de los costos de componentes, especialmente la memoria, es decir chips que la compañía incorpora en sus dispositivos, sobre los márgenes futuros. Citi advirtió que “Apple mencionó que el impacto de la memoria fue mínimo y espera que sea mayor en el segundo trimestre. Estimamos un impacto negativo de aproximadamente 90 puntos básicos sobre el margen bruto de Apple en el año calendario 2026”.

JPMorgan, por su parte, puntualizó que “las actuales condiciones favorables de la mezcla de productos, que fue uno de los impulsores de los márgenes brutos récord del trimestre, ofrecen a Apple una fuerte palanca para compensar la inflación en los commodities”. No obstante, también reconocieron que el gasto en investigación y desarrollo aumentará significativamente, presionando los gastos operativos.

Ver más: El optimista pronóstico de Apple se ve empañado por temores sobre el aumento de costos

Apple también anunció una alianza con Google (GOOGL) para integrar los modelos Gemini en su desarrollo de inteligencia artificial. Según Wedbush, “los anuncios de Gemini eran movimientos necesarios para que Apple entregara su propio asistente personal dentro de su ecosistema de hardware, mientras espera ofrecer una nueva fuente de ingresos por suscripción a su base instalada de 2.500 millones de usuarios en todo el mundo”.

No obstante, persisten dudas en torno a la estrategia de inteligencia artificial de la compañía y al futuro de su catálogo de hardware. Jacob Bourne, analista de Emarketer, advirtió que “mantener ese dominio es quizás más incierto que nunca y depende de las decisiones correctas sobre precios y desarrollo de la próxima generación de dispositivos, particularmente los wearables y el esperado iPhone plegable”.

Los analistas coinciden en que la empresa se beneficia del sólido ciclo del iPhone 17, la resiliencia de sus servicios y su capacidad para gestionar presiones de costos. Sin embargo, aspectos como el aumento en precios de memoria, las restricciones de suministro y la falta de una guía financiera formal para todo el año siguen siendo factores de incertidumbre.

Esta historia se actualizó para reflejar el cambio de la tendencia de la acción tras el cierre del mercado.