Bloomberg — Para Nestlé SA, la crisis de la fórmula infantil que ha provocado la mayor retirada de productos en su historia es un escándalo del que podría haber prescindido.

El lío de la leche infantil contaminada, provocado por un ingrediente contaminado, se produjo cuando la mayor empresa alimentaria del mundo ya luchaba por reanimar sus acciones desde sus mínimos de varios años, lo que añade más presión a su nuevo CEO, Philipp Navratil, y a su equipo directivo para que presenten un plan de cambio de rumbo cuando el gigante suizo desvele los resultados de todo el año el jueves.

Ver más: Nestlé amplía a Brasil y China el retiro de algunas fórmulas infantiles por posible toxina

Es solo el último de una serie de reveses para el fabricante de marcas como Purina, Nespresso y KitKat, que se ha visto golpeado por la caída de los volúmenes, los costes inflados, la volátil demanda de los consumidores y la agitación en la gestión. Navratil, un veterano de la empresa, y el presidente Pablo Isla, el dúo que lleva menos de medio año al frente de la firma, se enfrentan a una impaciente multitud de inversores.

Se espera que Nestlé informe un año 2025 mediocre y ofrezca una perspectiva prudente para este año, pero la atención de los inversores se centrará en su plan para el camino a seguir y en los detalles sobre posibles desinversiones.

“La presión es enorme”, afirma Jean-Philippe Bertschy, analista de Vontobel. “Los resultados de todo el año se han convertido en algo casi anecdótico, ya que los inversores se centran ahora directamente en la solidez de los controles de calidad en el caso de la nutrición infantil y en la actualización estratégica prometida por el nuevo equipo directivo”.

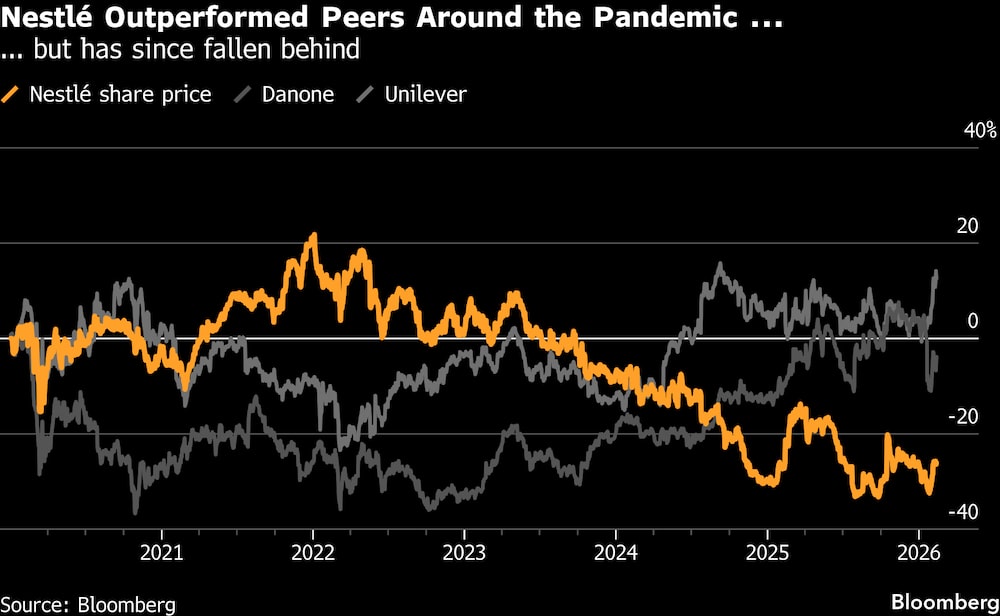

Las acciones de Nestlé están cerca de su nivel más bajo en ocho años y han caído cerca de un 38% desde el máximo alcanzado en 2022. Por el contrario, sus principales competidores, Danone SA y Unilever Plc (UL), han ganado un 32% y un 28% respectivamente en el mismo periodo de tiempo.

Aunque las acciones se han recuperado de una reciente caída después de que saliera a la luz que las repercusiones de la retirada de su fórmula infantil contaminada podrían estar más contenidas de lo que se temía inicialmente, a los inversores les preocupa que sus problemas de amplio alcance sean sintomáticos de problemas mayores en Nestlé.

“Podría ser indicativo de un exceso de concentración en ahorrar costes y alcanzar la cifra trimestral a corto plazo en lugar de tomar decisiones para el accionista orientadas a más largo plazo”, dijo Thomas Kuehne, gestor de cartera de LLB Asset Management AG, que posee acciones de Nestlé.

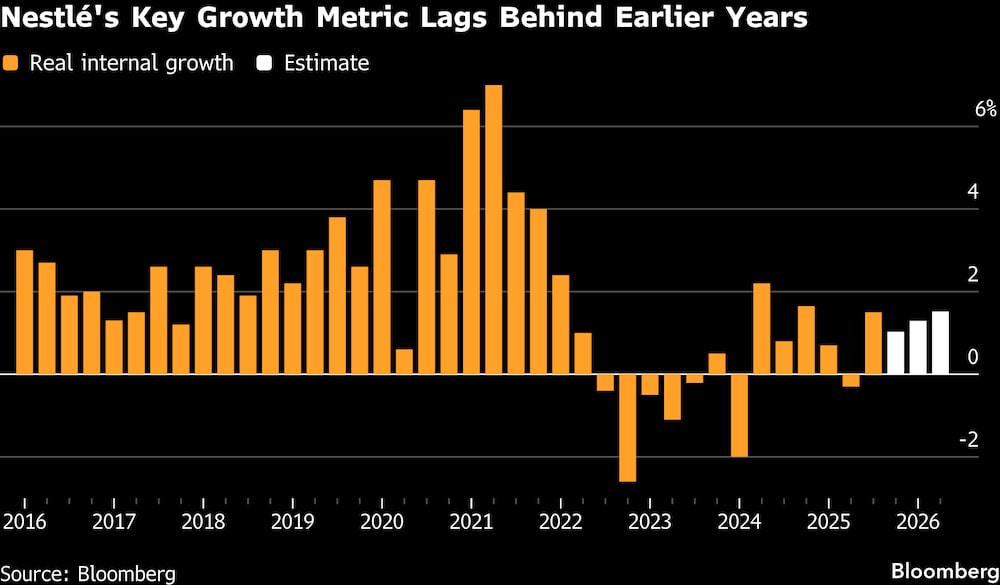

Se necesitan urgentemente nuevas ideas sobre cómo reavivar el crecimiento, ya que el llamado crecimiento interno real de la empresa, una métrica clave utilizada por Nestlé debido a su extensa cartera de más de 2.000 marcas, probablemente seguirá siendo lento hasta al menos el segundo trimestre de este año. Esto contrasta con los trimestres récord de principios de esta década.

“Recientemente, el crecimiento se ha visto impulsado únicamente por los precios”, afirmó Kai Lehmann, analista de investigación de Flossbach von Storch, que posee acciones de Nestlé. “La cuestión es cómo volver a aumentar realmente el volumen”.

La actualización de la estrategia del jueves podría incluir una reorganización para racionalizar los negocios. Navratil ha señalado que quiere centrarse en cuatro divisiones principales, cuidado de mascotas, café, nutrición y salud, y alimentación y aperitivos, al tiempo que centraliza funciones como el marketing, un área en la que la empresa no invirtió lo suficiente durante años de expansión de márgenes a corto plazo.

Mientras Nestlé sigue adelante con la venta de sus unidades de vitaminas y aguas en dificultades, los inversores se preguntan qué más podría aterrizar en el bloque. Una venta de una parte de su participación de alrededor del 20% en la empresa de cosméticos L’Oréal podría comprar algo de espacio para respirar, reduciendo la deuda que se acerca a tres veces los beneficios, y ayudar a defender un dividendo que ha apuntalado durante mucho tiempo sus acciones.

“Será crucial que recibamos una actualización sobre algunas de las unidades de bajo rendimiento, cómo quieren reducir el nivel de deuda neta y cómo planean acelerar el flujo de caja libre”, dijo Bertschy de Vontobel. “El mercado buscará una hoja de ruta precisa en lugar de otra amplia reafirmación: un plan que esté claramente respaldado por acciones concretas, hitos y compromisos mensurables”.

El modo en que tome forma la nueva estrategia también puede estar determinado por la forma en que Isla, el primer forastero en convertirse en presidente, construya su consejo, que perdió a varios miembros, el último tras la destitución en septiembre del exCEO Laurent Freixe por una relación romántica no revelada con una subordinada.

Se espera que Isla proponga al menos dos nuevos consejeros en la junta general anual de abril, según personas familiarizadas con el asunto.

Mientras tanto, Nestlé ha indicado que es improbable que la retirada de los preparados para lactantes supere el 0,5% de las ventas del grupo. Aún así, “podría suponer un golpe mayor para los beneficios en los próximos dos trimestres, al contabilizar los gastos imprevistos en logística, abastecimiento alternativo y marketing para recuperar la confianza de los consumidores”, afirmó Svetlana Menshchikova, analista de Morningstar.

Por supuesto, los últimos problemas de fórmulas infantiles no han afectado solo a Nestlé. Su rival francesa Danone y el estrechamente controlado Groupe Lactalis, así como la suiza Hochdorf Nutritec AG, también se vieron afectadas por el mismo problema de contaminación. Además, los mayores productores mundiales de alimentos de marca han estado todos luchando con una demanda inestable en medio del aumento del coste de la vida.

Ver más: Nestlé intensifica producción para evitar escasez de fórmula tras retiro por contaminación

Además, algunos observadores del mercado afirman que Nestlé puede haber superado lo peor de sus males. El consenso de recomendación, proxy para la proporción de calificaciones de comprar, mantener y vender, se ha vuelto recientemente más optimista, con la mitad de los analistas dando actualmente a la acción una calificación de comprar o equivalente.

Dicho esto, Sarah Simon, de Morgan Stanley, la única analista seguida por Bloomberg con una calificación de venta, no ve ninguna ganga, ya que espera que el crecimiento de las ventas y la expansión de los márgenes vayan a la zaga del sector en general. Según ella, la acción parece “cara” para lo que puede ofrecer a los accionistas.

Con la colaboración de James Cone.

Lea más en Bloomberg.com