Bloomberg — Es probable que los bonos de los mercados emergentes reciban apoyo en 2026, ya que los títulos pertenecen cada vez más a inversores locales que están menos expuestos al riesgo cambiario y son, por tanto, tenedores más resistentes, afirman los gestores de fondos.

Ver más: Wall Street marca récord, mientras el oro y el petróleo se fortalecen tras ataques en Venezuela

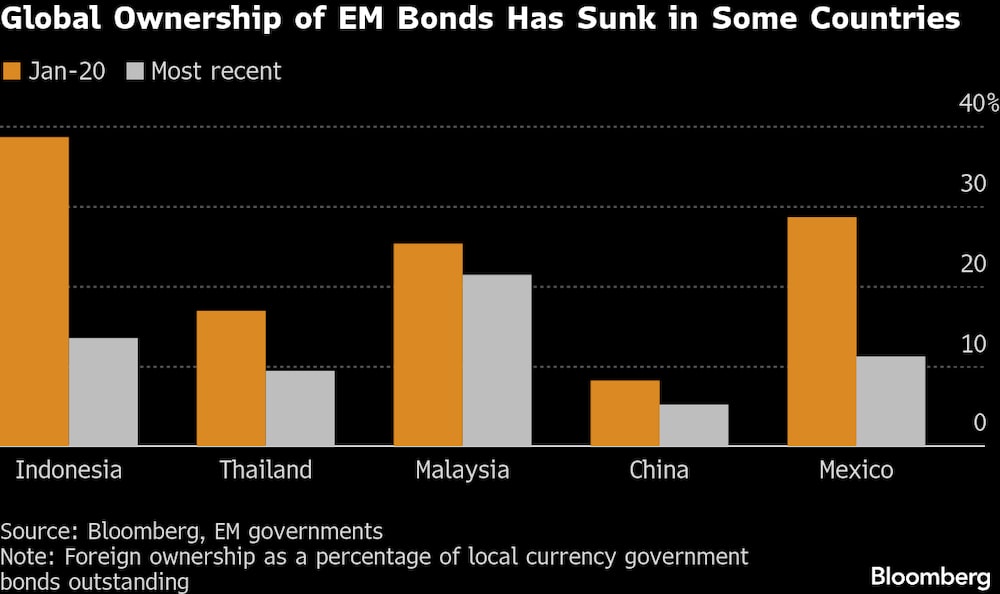

Los fondos nacionales han asumido una proporción cada vez mayor de deuda en moneda local en los últimos años en países como China, México e Indonesia a medida que se han profundizado los mercados de capitales en esas naciones. Los fondos de pensiones locales y las aseguradoras de las naciones en desarrollo también han intensificado las compras para hacer frente a sus crecientes pasivos.

El descenso relativo de la propiedad extranjera es “una de las principales razones por las que somos alcistas en esta clase de activos”, afirmó Didier Lambert, responsable de deuda de mercados emergentes en moneda local de J.P. Morgan Asset Management en Londres. “A medida que las economías de los mercados emergentes aumentaban la emisión después de Covid, una gran parte de esa emisión fue asumida por los bancos locales y los fondos de pensiones”.

Lambert dijo que prefiere la deuda en moneda local de economías emergentes con “grandes y profundos bolsillos locales, lo que les permite contener la volatilidad, como México, Sudáfrica, Brasil, India y Tailandia”.

El descenso de la propiedad extranjera en algunos casos es bastante acusado. La participación extranjera en los bonos mexicanos se ha reducido a cerca del 11% desde el 29% de principios de 2020, mientras que la de Indonesia ha caído a cerca del 13% desde casi el 40% en el mismo periodo.

Los bonos de los mercados emergentes disfrutaron de un año estelar en 2025. Un índice Bloomberg de estos valores obtuvo una rentabilidad del 9,3% el año pasado, la mejor desde 2019. En comparación, un indicador de bonos de mercados desarrollados ganó un 6,3%.

Una mayor titularidad local significa que se reduce el impacto de la volatilidad de las divisas. Los inversores globales suelen mantener sus bonos de mercados emergentes sin cobertura, lo que significa que una caída de la divisa local a veces les hará reducir sus participaciones.

“Los compradores locales de bonos no suelen estar expuestos al riesgo cambiario y tienden a ser tenedores más estratégicos y a largo plazo”, afirmó Philip Fielding, gestor de fondos de Fidelity International en Londres. “Esto demuestra que los mercados financieros están madurando y profundizando”.

Los bonos de los mercados emergentes ya tienden a ser menos volátiles que sus homólogos de los mercados desarrollados. La variación del rendimiento del índice Bloomberg de bonos de mercados emergentes tiene una desviación típica de sólo 0,02 en los últimos 12 meses, frente al 0,04 del indicador correspondiente de la deuda de los países desarrollados.

Los bonos de los mercados emergentes también se han encogido cada vez más de hombros ante la volatilidad derivada de los bonos del Tesoro estadounidense. La correlación a 120 días entre el rendimiento del índice Bloomberg EM de deuda pública en moneda local y un indicador similar para los bonos del Tesoro cayó a menos 0,06 en noviembre, la más baja desde 2014. Una correlación de menos uno significaría que los dos indicadores se mueven exactamente en la dirección opuesta.

Repunte en Indonesia

El descenso de la propiedad en el extranjero ha sido especialmente pronunciado en Indonesia. Los fondos mundiales han retirado más de 4.000 millones de dólares de la deuda soberana del país tras la dimisión en septiembre de Sri Mulyani Indrawati, ministro de Finanzas ampliamente admirado.

Sin embargo, en lugar de bajar, los bonos de Indonesia han subido. Esto se ha debido en parte a los recortes de las tasas de interés del banco central y a la transferencia de unos 200 billones de rupias (US$11.900 millones) del Banco de Indonesia a los bancos estatales, lo que permitiría a los prestamistas comprar más bonos.

La retirada de los inversores extranjeros puede contribuir a reducir la sensibilidad a las fuerzas del mercado mundial “de un mercado concreto al dar mayor importancia a los factores internos”, afirmó Philip McNicholas, estratega soberano para Asia de Robeco en Singapur. “Además, puede ser un signo de la creciente madurez de la base de inversores nacionales”.

Qué ver

- Filipinas, Tailandia y Taiwán publicarán los datos de inflación de diciembre, después de que la lectura de Indonesia subiera a un máximo de 20 meses.

- Turquía, la República Checa, México y Colombia también darán a conocer las últimas cifras de crecimiento de los precios

- Los bancos centrales de Israel y Perú anunciarán sus decisiones sobre las tasas de interés

- Los bancos centrales de la República Checa y México publicarán las actas de sus decisiones de tasas más recientes

--Con la colaboración de Wenjin Lv, Masaki Kondo y Vinícius Andrade.

Lea más en Bloomberg.com