Bloomberg — Para muchos, la estrategia sería impensable. Pero desde hace casi dos décadas, un gestor de patrimonios belga de US$60.000 millones rehúye los bonos del Tesoro estadounidense.

Degroof Petercam Asset Management (DPAM) afirma que los bonos del Tesoro no son lo suficientemente buenos para su fondo insignia de bonos del Estado sostenibles porque EE.UU. no puntúa lo suficientemente bien en métricas como la igualdad y la democracia.

Sin embargo, más recientemente, lo que comenzó como una estrategia de nicho en un único fondo se ha extendido a otras partes de DPAM. Y esta vez la preocupación no es la sostenibilidad, sino el temor a las pérdidas financieras.

La decisión de eliminar los bonos del Tesoro estadounidense de otras partes de la cartera del gestor de patrimonios se basó “más en la valoración que en otra cosa”, afirma Ophelie Mortier, directora de sostenibilidad de DPAM.

Ver más: Wall Street promueve operaciones a la baja mientras Irán pesa sobre las acciones

Mortier, una veterana con 15 años de experiencia en inversiones sostenibles, se negó a dar detalles de cuánto ha vendido el gestor de patrimonios, citando preocupaciones de cumplimiento. Pero dice que cree que probablemente fue un buen movimiento reducir los bonos del Tesoro de EE.UU. “en términos de valoración”.

DPAM, que es propiedad mayoritaria de la francesa Credit Agricole SA, es el último inversor del norte de Europa que ha expresado su preocupación por los bonos del Estado de EE.UU., ya que todo, desde la hinchazón fiscal, a los aranceles, y un estilo de gobierno errático en la Casa Blanca, dejan su huella.

Aunque tales movimientos son una mera gota en el océano en el contexto del mercado de bonos del Estado estadounidense, que asciende a US$30 billones, en ocasiones han logrado captar la atención de miembros de alto nivel del gabinete estadounidense. En enero, un fondo de pensiones poco conocido con sede en Dinamarca, AkademikerPension, conmovió al mercado tras dar a conocer que salía de una cartera del Tesoro estadounidense por valor de solo US$100 millone.

El Secretario del Tesoro estadounidense, Scott Bessent, que asistía entonces a la reunión anual del Foro Económico Mundial en Davos, trató de restar importancia al momento. “Las inversiones de Dinamarca en bonos del Tesoro estadounidense, como la propia Dinamarca, son irrelevantes”, declaró a los periodistas.

Anders Schelde, director de inversiones de AkademikerPension, enmarcó la decisión de salir en el contexto de las políticas impulsadas por la Casa Blanca de Trump, y añadió que la medida se aplicaba únicamente a los bonos del Gobierno de EEUU, no a otros activos estadounidenses. También dijo que el fondo quiere dar prioridad a los activos europeos.

“No estamos descartando otros mercados estadounidenses”, dijo Schelde a Bloomberg. “Pero intentaremos seleccionar inversiones europeas más a menudo, sobre todo en renta variable -tanto cotizada como no cotizada- y en sectores críticos como la energía, la defensa y la autonomía digital”.

Otros inversores institucionales que se han retirado del mercado de deuda pública estadounidense son Stichting Pensioenfonds ABP, el mayor fondo de pensiones de Europa, con unos 540.000 millones de euros (US$622.000 millones) en activos. En enero declaró que había recortado sus tenencias de bonos del Tesoro estadounidense en unos 10.000 millones de euros el año pasado, hasta los 19.000 millones.

Los bonos estadounidenses han servido de refugio seguro durante la mayoría de las crisis financieras. Pero hay indicios de que los inversores europeos, más allá de un puñado de gestores de pensiones y patrimonios, podrían estar revisando esa suposición.

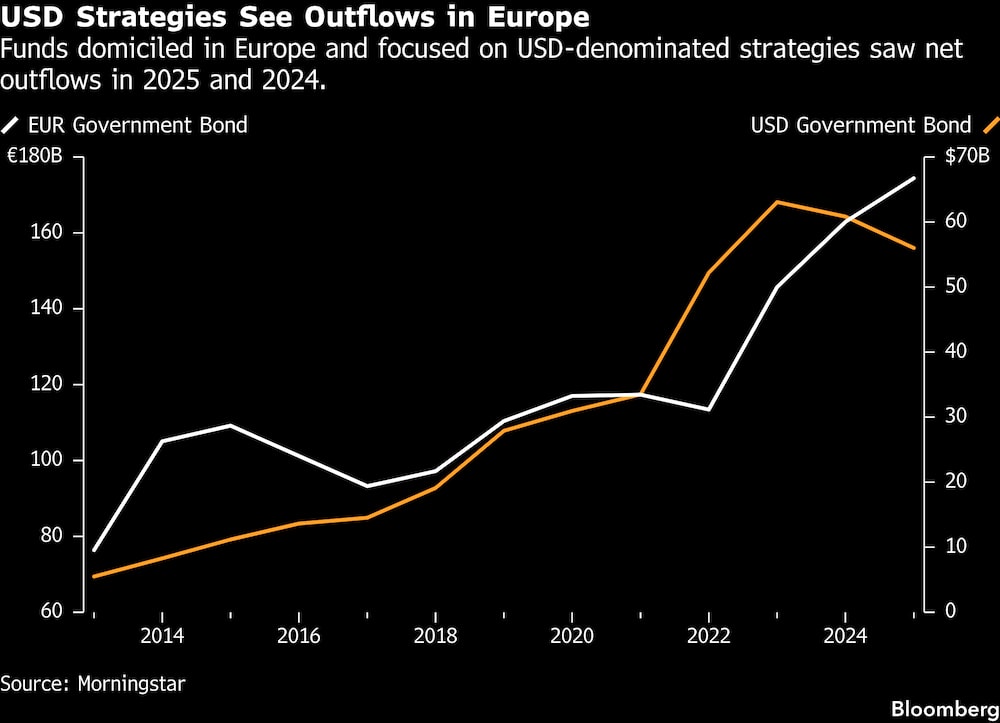

Según los datos recopilados para Bloomberg por Morningstar Direct, los fondos de deuda pública domiciliados en Europa y centrados en estrategias denominadas en dólares registraron salidas netas en 2025 y 2024, lo que supuso el primer año de tales reembolsos desde 2013.

“Estamos empezando a ver cómo los inversores se preguntan: ‘¿cuánta exposición a la deuda pública estadounidense y a los dólares estadounidenses debería tener?”, afirmó Harvey Bradley, codirector de tipos globales de Insight Investment. Por ahora, “no se trata de una especie de venta forzosa de activos estadounidenses, pero como mínimo se está empezando a diversificar hacia otros mercados, y ese umbral de exceso de rentabilidad sube”.

Tales comentarios hablan de lo que parece ser una creciente desconexión entre cómo los gestores de dinero dentro y fuera de EE.UU. están leyendo el momento actual, con la gestión de la guerra de Irán añadiéndose a la creciente sensación de malestar.

En DPAM, entre los países cuyos bonos entraron en el fondo de deuda pública sostenible se encuentran España y emisores del norte de Europa como Dinamarca y los Países Bajos. Entre los países que, como Estados Unidos, no pasaron el corte se encuentran México y Colombia.

Son “los sospechosos habituales” los que obtienen buenos resultados en los criterios de sostenibilidad, dijo Mortier. Y aunque los bonos del gobierno estadounidense “nunca alcanzan el nivel mínimo para ser elegibles”, dice que esto “no debe interpretarse como una postura anti-estadounidense”.

La estrategia ha tenido un coste financiero. Desde su creación en 2008, el fondo DPAM L-Bonds Government Sustainable, que gestiona unos 750 millones de euros, ha obtenido una rentabilidad total de alrededor del 38%, según datos recopilados por Bloomberg. Durante el mismo periodo, el índice Bloomberg US Treasury Total Return ha sumado aproximadamente un 53%, mientras que el índice Bloomberg EM Local Currency Government TR ha subido alrededor de un 62%.

Mortier afirma que el fondo de sostenibilidad está “posicionado como una cartera prudente de alta calidad” destinada a abordar el riesgo más que a generar rendimientos que batan los índices de referencia.

DPAM examina los criterios de sostenibilidad de los 38 miembros de la Organización para la Cooperación y el Desarrollo Económico y, hasta ahora, EE.UU. se ha situado sistemáticamente en el 50% inferior de los emisores, según Mortier. En la última actualización de la gestora de patrimonios de su modelo patentado de país sostenible, EE.UU. incluso descendió cinco escalones hasta el puesto 34.

EE.UU. se ha distinguido durante mucho tiempo de muchos países europeos por su decisión de no ratificar una serie de tratados internacionales. Por ejemplo, no forma parte del Tribunal Penal Internacional, ni de la Convención de Ottawa que pretende prohibir las minas antipersona, ni de la Convención sobre Municiones en Racimo. Es más, la desigualdad de ingresos, medida mediante el coeficiente de gini, es considerablemente mayor en Estados Unidos que en los países del norte de Europa por término medio.

Cuando se trata de clasificar a los países con mayor riesgo de huelgas, disturbios y conmociones civiles, EE UU es la democracia occidental número 1, y en general se sitúa en el puesto número 5, por delante de Pakistán, Bangladesh y la India, según los datos del primer trimestre facilitados por Verisk Maplecroft. (Los modelos de SRCC tienen en cuenta no sólo el riesgo de disturbios, sino también el coste de reposición de los bienes dañados).

En la clasificación de emisores de la OCDE elaborada por DPAM, Estados Unidos está por delante en tecnología, educación e incluso innovación medioambiental. Pero esos puntos fuertes “se ven contrarrestados por déficits persistentes en equidad social y resultados de gobernanza”, dijo Mortier. Por ejemplo, el acceso desigual del país a la atención médica hace que ocupe el segundo puesto más bajo en atención sanitaria proporcionada por el gobierno, siendo México el único país que tiene una puntuación peor.

Ver más: Principio matemático de 800 años sugiere que el S&P 500 aún tiene más caídas por delante

En conjunto, EE.UU. “presenta un perfil de sostenibilidad desequilibrado”, con una economía que tiene una “gran capacidad de innovación e influencia mundial”, pero que “rinde por debajo de lo esperado en dimensiones clave medioambientales, sociales y de gobernanza”, afirmó.

--Con la colaboración de Matthew Burgess.

Lea más en Bloomberg.com