Bloomberg — Los reguladores chilenos están considerando normas basadas en el riesgo y la liquidez para frenar el uso de derivados por parte de los fondos de pensiones, conocidos como AFP, endureciendo su escrutinio después de que las posiciones en tasas de interés extranjeras ayudaran a impulsar los rendimientos a un máximo de ocho años en 2025, pero generaran preocupaciones sobre posibles tensiones financieras.

Ver más: El precio del dólar en Chile cierra 2025 con su mayor caída anual en 16 años

El regulador de pensiones del país envió a los fondos un borrador de las nuevas restricciones el martes 30 de diciembre, dándoles siete días para enviar cualquier comentario, dijeron personas familiarizadas con el asunto que pidieron no ser identificadas ya que no están autorizadas a hablar oficialmente.

Se proponen dos nuevos límites: uno sobre la exposición potencial de sus posiciones y otro sobre la liquidez de que disponen los fondos para pagar cualquier posible reposición de márgenes.

Los fondos chilenos -que gestionan unos US$235.000 millones en ahorros- han adoptado los derivados de las tasas o tipos de interés como una forma de aumentar los rendimientos, y sus posiciones nocionales se han disparado a más de US$500.000 millones, multiplicándose por 100 en sólo tres años. Los fondos probablemente se verían obligados a reducir su exposición a tales contratos bajo las normas propuestas, dijeron las personas.

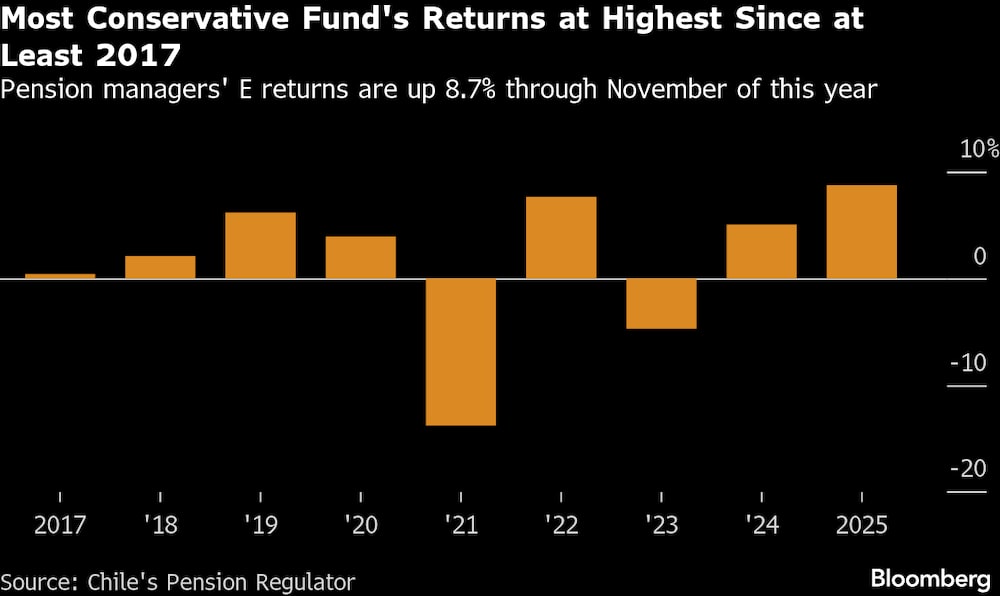

Las AFP han apostado por tasas de interés más bajas a largo plazo en EE.UU. a través de los llamados receptores, cubriendo después el riesgo haciendo la apuesta contraria en las tasas a corto plazo. Los receptores han permitido rentabilidades en lo que va de año en el fondo menos arriesgado de las AFP -conocido como fondos E y en el que se concentran las inversiones de renta fija- del 8,7%, el mejor rendimiento desde al menos 2017.

El banco central ha dicho que, debido a estos instrumentos, los fondos de pensiones podrían verse afectados por una oleada de llamadas al margen en un “escenario de estrés severo”, como un repentino salto en las tasas de interés estadounidenses a largo plazo.

Algunas de las AFP chilenas son propiedad de grandes empresas internacionales. Entre ellas se encuentran AFP Habitat, propiedad en parte de Prudential Financial; AFP Cuprum, parcialmente de Principal Financial Group y AFP Provida, de MetLife.

Según las normas propuestas, la exposición potencial de los derivados se calcularía por el cambio en el valor del dólar para un movimiento de un solo punto básico en las posiciones bajo varios escenarios de estrés, como el empinamiento o aplanamiento de la curva de rendimiento, dijeron las personas. El nuevo marco también tendría en cuenta el movimiento de las divisas en respuesta a fluctuaciones repentinas del mercado. Eso no podría superar un determinado porcentaje, que oscilaría entre el 3% en el fondo A más arriesgado y el 2% en el fondo E menos arriesgado.

Además, la norma de liquidez propuesta exigiría que la suma de los activos líquidos de un fondo sea superior a todo el valor actual neto negativo que tengan con contrapartes bancarias.

El regulador no respondió a una solicitud de comentarios.

Además de perder el acceso a los rendimientos más jugosos que ofrece la compra de swaps, las AFP podrían enfrentarse a costos adicionales para desmantelar las operaciones de swaps según las normas propuestas. Las comisiones de desmantelamiento se determinan calculando la diferencia entre el tipo original contratado y el tipo de sustitución vigente en el mercado para el plazo restante, más las posibles penalizaciones adicionales.

Si se implementan las normas, las AFP tendrían 90 días para ajustarse a los nuevos límites, dijeron las personas.

Los posibles cambios a las regulaciones también se producen al mismo tiempo que se discute un nuevo régimen de inversión tras la reforma de pensiones del país. En septiembre de 2026 se presentará un nuevo conjunto de normas bajo el sistema de fondos generacionales que Chile está adoptando.

--Con la colaboración de Sebastián Boyd.

Lea más en Bloomberg.com