Bloomberg — Los bonos del Tesoro ampliaron sus pérdidas después de que se dijera que los reguladores chinos habían aconsejado a las instituciones financieras del país que frenaran sus tenencias de bonos del gobierno estadounidense debido a la preocupación por la volatilidad del mercado.

Los rendimientos de los bonos del Tesoro de referencia subieron hasta cuatro puntos básicos, hasta el 4,25%, tras haber cotizado antes en torno al 4,22%, mientras que los de los pagarés a 30 años subieron dos puntos básicos, hasta el 4,87%. El índice Bloomberg del dólar al contado cayó un 0,2%.

Ver más: ¿China influyó en las fluctuaciones de los bonos del Tesoro de EE.UU.? El análisis

Los funcionarios chinos habían instado a los bancos a limitar las compras de bonos del gobierno estadounidense y habían dado instrucciones a los que tenían una exposición elevada para que recortaran sus posiciones, según personas familiarizadas con el asunto. Los funcionarios no dieron ningún objetivo específico sobre el tamaño o el calendario y la directiva no se aplica a las tenencias estatales chinas de bonos del Tesoro.

Aunque la petición se enmarcó en torno a la diversificación del riesgo, puede reforzar una reciente tendencia global que ha visto a países como India y Brasil reducir su exposición al mayor mercado de bonos del mundo en medio de las crecientes dudas sobre el atractivo de los activos estadounidenses. Riesgos geopolíticos como las amenazas del presidente Donald Trump sobre Groenlandia no han hecho sino ahondar el malestar y espolear la búsqueda de activos alternativos como el oro.

“Es la última prueba de que se está formando un patrón, una señal de que la expectativa de salidas estructurales a largo plazo del dólar no es sólo un espejismo”, afirmó Gareth Berry, estratega de Macquarie Group Ltd. “Los gestores de activos con sede en EE.UU., en Europa y no sólo en Dinamarca, y ahora China están potencialmente votando con los pies”.

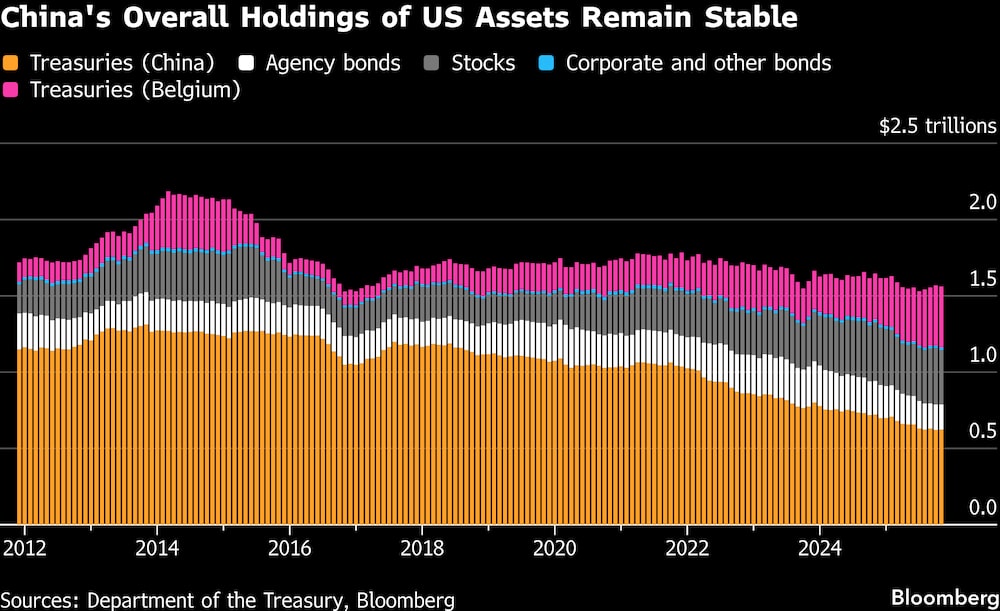

Las tenencias de bonos del Tesoro por parte de inversores con sede en China se han reducido a la mitad, hasta US$682.600 millones, el nivel más bajo desde 2008, desde el máximo de US$1,32 billones alcanzado a finales de 2013, según datos oficiales estadounidenses. Aun así, Bélgica, en cuyas tenencias se suelen incluir las cuentas de custodia chinas, ha visto cuadruplicarse su tenencia de bonos del Tesoro desde finales de 2017 hasta US$481.000 millones.

Si se suman las tenencias chinas de bonos y acciones de agencias estadounidenses, la inversión pendiente de la nación asiática en valores estadounidenses se ha mantenido relativamente estable desde finales de 2023. China es el tercer mayor tenedor extranjero de bonos del Tesoro, después de Japón y el Reino Unido.

Gran parte de la deuda está en manos de instituciones oficiales chinas y es probable que tenga una fecha bastante corta por razones de liquidez, dijo Martin Whetton, jefe de estrategia de mercados financieros de Westpac Banking Corp. “Así que lo que les queda a los bancos es poco y China no incendia precisamente el mercado del Tesoro en las subastas mensuales”, añadió.

En general, las tenencias de bonos del Estado estadounidenses en el extranjero avanzaron en noviembre hasta alcanzar el nivel más alto registrado, según datos del Departamento del Tesoro. Los aumentos de las reservas noruegas, canadienses y sauditas ayudaron a compensar otra caída mensual del total de China.

Los bonos del Tesoro han ofrecido mejores rendimientos que sus homólogos, gracias en parte a sus elevados rendimientos. Los títulos han ganado un 5,3% en los últimos 12 meses, situándose sólo por detrás de Singapur e Israel entre los principales mercados desarrollados de deuda soberana.

Apenas el mes pasado, Trump advirtió a las naciones europeas contra las ventas de represalia de activos estadounidenses en respuesta a sus amenazas arancelarias relacionadas con Groenlandia. Aunque persisten importantes tensiones entre Pekín y Washington, las relaciones se han estabilizado tras una tregua comercial el año pasado.

Ver más: Bonos chinos a largo plazo caen con fuerza ante cambios regulatorios y rotación hacia acciones

“Sigue siendo más ‘diversificar’ que ‘desdolarizar’, pero podría dar al mercado algo más de recorrido con el comercio de devaluación”, dijo Charu Chanana, estratega jefe de inversiones de Saxo Capital Markets en Singapur. “Las reservas chinas y los bancos chinos tienen objetivos diferentes. Los reguladores pueden endurecer las normas de exposición de los bancos aunque las reservas sigan necesitando activos líquidos en dólares estadounidenses para intervenir o gestionar la liquidez.”

Lea más en Bloomberg.com