Bloomberg — Citigroup Inc. (C) ha rebajado la calificación de la renta variable europea por primera vez en más de un año, citando el empeoramiento de las relaciones entre Bruselas y Washington por la presión del presidente Donald Trump para apoderarse de Groenlandia.

“El último recrudecimiento de las tensiones transatlánticas y la incertidumbre arancelaria mella el argumento de inversión a corto plazo para la renta variable europea” y perjudica las perspectivas de beneficios de las empresas del continente, escribieron estrategas como Beata Manthey en una nota fechada el lunes.

Ver más: Trump impone aranceles a Europa por Groenlandia: efectos en el dólar, comercio, PIB y oro

Recortaron Europa, excluyendo el Reino Unido, a neutral en su asignación global sobre el caso de inversión a corto plazo más débil. Mientras tanto, Citi elevó su opinión sobre las acciones japonesas a sobreponderar desde neutral.

Las acciones europeas, que han superado a las estadounidenses en el último año, se desplomaron el lunes después de que Trump anunciara nuevos aranceles a los países que respaldan a Groenlandia. La Unión Europea está sopesando posibles gravámenes sobre US$108.000 millones de productos estadounidenses, entre otras posibles medidas de represalia.

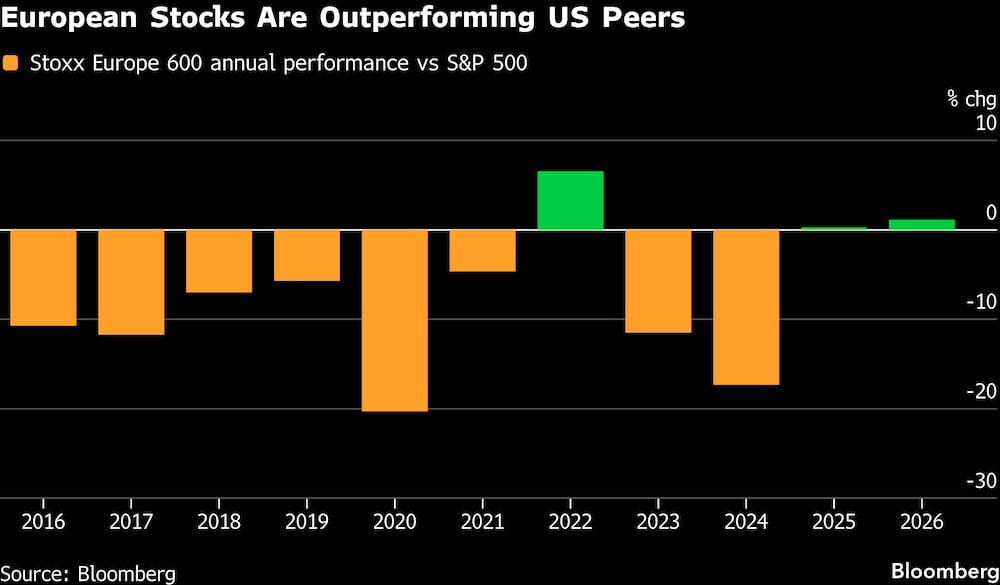

Manthey fue uno de los primeros estrategas de Wall Street en elevar Europa a sobreponderar en octubre de 2024, un momento en el que la mayoría de los inversores aún rehuían la región. El índice Stoxx Europe 600 ha subido un 17% desde entonces.

Sin duda, cualquier reacción podría ser efímera hasta que haya más claridad sobre las últimas amenazas arancelarias. La mentalidad de “comercio TACO” que prevalece entre los inversores puede impedir que se repita la caída posterior al Día de la Liberación.

Ver más: Trump vincula el Premio Nobel de la Paz con su exigencia de control total sobre Groenlandia

Al menos por ahora, los estrategas de Citi ven una mejor relación riesgo-recompensa en los mercados emergentes y en Japón. “Nuestros objetivos siguen apuntando al alza para el Stoxx 600 a finales de 2026, pero vemos una recompensa del riesgo más atractiva en otros lugares”, escribieron.

El equipo de Manthey afirmó que Japón ha sustituido a Europa como sobreponderación en su asignación. Consideran que el mercado asiático cuenta con vientos de cola a más largo plazo para los beneficios y las valoraciones derivados de la reflación y otros factores.

Lea más en Bloomberg.com