Bloomberg — Una tendencia de una década en la que el dólar subía cuando las nóminas mensuales de EE.UU. eran mejores de lo esperado está llegando a su fin, marcando un “cambio de régimen” que hará que los operadores vendan el billete verde cuando los datos del mercado laboral estadounidense sean sólidos, dijo el exestratega de Goldman Sachs Group Inc. Robin Brooks.

Brooks, ahora miembro senior de la Brookings Institution, dijo que el mercado espera que la Reserva Federal recorte las tasas de interés. Y si la Fed adopta políticas que limiten los rendimientos nominales a largo plazo, los buenos resultados de las nóminas podrían reducir los rendimientos reales, reducir el atractivo de los activos estadounidenses y, en última instancia, provocar la debilidad del dólar, afirmó.

“Hay un trasfondo de escepticismo en el mercado hacia las políticas de Trump. Han sido erráticas y volátiles. Ha habido numerosos ataques a la Fed”, dijo Brooks en una entrevista, refiriéndose a los repetidos llamamientos del presidente Donald Trump para que el banco central recorte las tasas.

“Todas estas cosas están motivadas por querer tasas de interés más bajas y eso, creo, es lo que el mercado tiene en el fondo de su mente”, añadió.

Como prueba de este fenómeno, la publicación el 11 de febrero de un informe sobre el empleo en enero mejor de lo esperado hizo poco por levantar a la divisa de reserva mundial. Más bien, hizo lo contrario.

Ver más: Barr, de la Fed, ve apropiado mantener las tasas hasta que la inflación avance hacia el 2%

Después de que los datos superaran con creces las expectativas, mostrando un aumento de las nóminas estadounidenses en 130.000 puestos de trabajo y una caída de la tasa de desempleo hasta el 4,3%, el rendimiento de referencia del Tesoro a dos años subió casi 10 puntos básicos. Sin embargo, el indicador Bloomberg del dólar terminó la sesión a la baja, coronando cuatro días consecutivos de pérdidas.

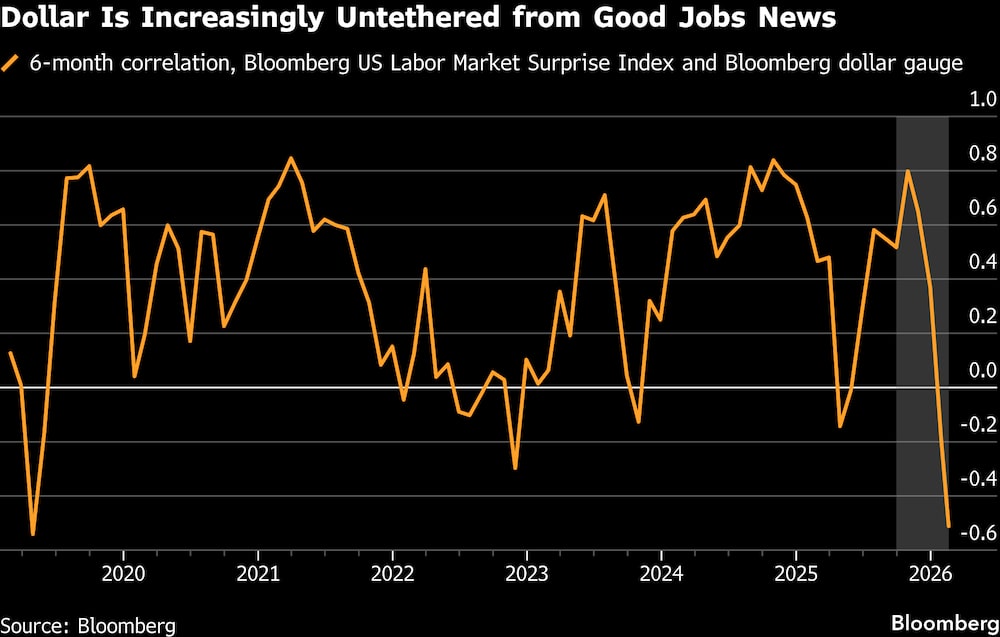

Además, un análisis de los datos recopilados por Bloomberg de la correlación semestral entre la medida del billete verde y un indicador de si el mercado laboral estadounidense va mejor o peor de lo que predicen los economistas es la más negativa en más de seis años.

“¿Cómo puede producirse un descenso del dólar si el crecimiento de EE.UU. es más fuerte que el de los demás? Bueno, es un cambio de correlación y en realidad hay muchos años de precedentes para eso”, dijo Brooks.

Para Brooks, la acción de los precios en torno al último informe de empleo recordó al periodo posterior a la Gran Crisis Financiera, cuando la política de balance de la Reserva Federal sirvió para limitar los rendimientos nominales. El entorno resultante, en el que unos informes económicos saludables servían en realidad para reducir los rendimientos reales de EE.UU. y, a su vez, reducían el atractivo de mantener activos estadounidenses, a menudo llevaba al billete verde a caer ante unas cifras de empleo sólidas.

Ver más: Minutas de la Fed muestran que varios funcionarios contemplan un escenario de alza de tasas

Los inversores y estrategas se han mostrado ampliamente bajistas respecto al dólar por una serie de razones. La principal de ellas es la imprevisibilidad de las políticas de Trump, especialmente en materia de comercio, lo que reduce el atractivo de mantener activos estadounidenses. También lo es el hecho de que el dólar sigue sobrevalorado según varias métricas.

Brooks reconoció que las presiones políticas sobre la Fed están impulsando el cambio de relación entre el dólar y el mercado laboral. También es la razón por la que cambió su pronóstico a un dólar débil para 2026.

“Estamos entrando en una nueva era”, dijo Brooks. “El crecimiento de EE.UU. se disparará este año. Pero el dólar caerá”.

Lea más en Bloomberg.com