Bloomberg — El gran auge de la Inteligencia Artificial que está impulsando el crecimiento económico de EE.UU. depende ahora en gran medida de los mercados de crédito para financiar las inversiones, y las empresas de servicios públicos se encuentran entre los principales prestatarios.

En el proceso, podrían convertir potencialmente una de las partes más seguras del mercado de bonos corporativos en una ligeramente más arriesgada. Las empresas pedirán más préstamos, lo que impulsará la oferta de los bonos y podría lastrar las valoraciones. Al mismo tiempo, los beneficios del sector podrían verse presionados mientras los reguladores intentan mantener a raya las subidas de tipos.

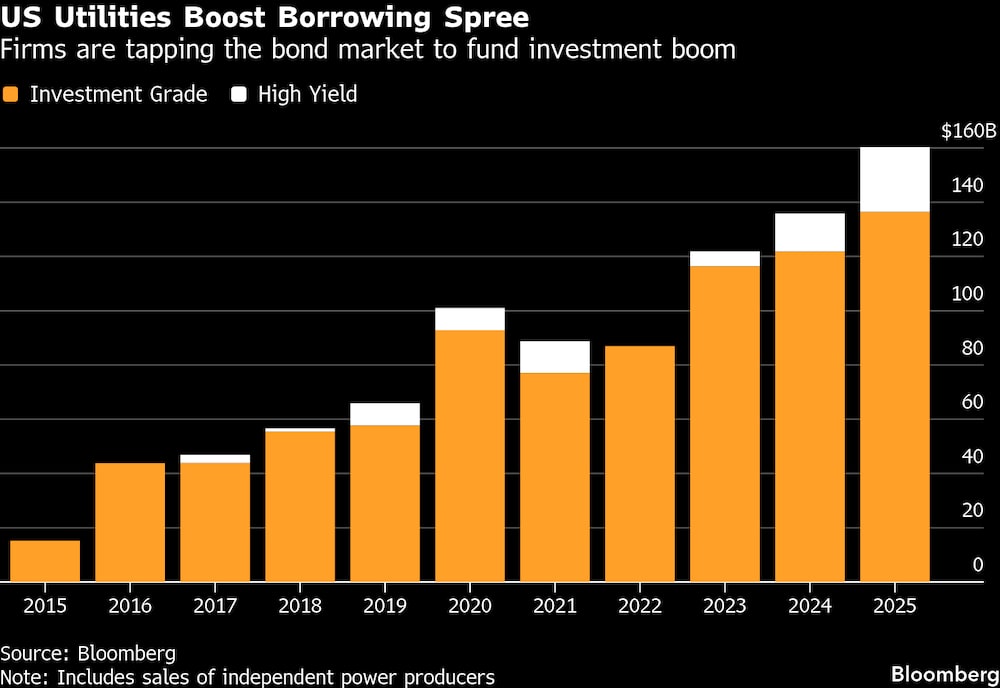

Las ventas de bonos por parte de las empresas de servicios públicos estadounidenses crecieron un 19% este año hasta alcanzar la cifra récord de US$158.000 millones, financiando el crecimiento desenfrenado de la demanda de energía impulsado por el auge de la inteligencia artificial. Se avecina mucho más: se espera que las compañías eléctricas gasten más de US$1,1 billones en centrales eléctricas, subestaciones y otras infraestructuras de red en los próximos cinco años, según el grupo industrial Edison Electric Institute, un 44% más que en el periodo anterior. La deuda ayudará a financiarlo.

Los inversores no esperan que las empresas de servicios públicos pasen apuros financieros, por una sencilla razón: la generación y el suministro de electricidad en EE.UU. es, en general, una industria regulada, y eso determina cuánto pueden cobrar las empresas a sus clientes. Las compañías eléctricas no suelen empezar a construir proyectos hasta que tienen la aprobación reglamentaria para recuperar los costes de los clientes, junto con una tasa de rentabilidad saludable.

Pero la industria podría volverse al menos un poco más arriesgada para los inversores porque se avecina mucha más deuda. JPMorgan Chase & Co. pronosticó recientemente un aumento del 8% en la emisión de bonos de empresas de servicios públicos el próximo año, citando nuevos centros de datos así como inversiones para hacer más resistente la red eléctrica. El resultado de más ventas podría ser valoraciones más bajas en forma de diferenciales más amplios.

El temor de los inversores a una burbuja de la inteligencia artificial también ha aumentado en los últimos meses, lo que ha desatado la preocupación de que las inversiones en el sector eléctrico podrían no ser tan seguras como antes. Aunque las empresas de servicios públicos tienen cierta protección frente a un retroceso de la tecnología debido a los contratos de energía que exigen pagos mínimos y tasas de rescisión, una desaceleración o contracción significativa del gasto relacionado con la IA socavaría la historia de crecimiento que han estado contando a los inversores.

Y existe un riesgo político para los inversores: En todo el país, los precios de la electricidad subieron un 5,1% durante los 12 meses hasta septiembre, acercándose a un récord, según muestran los datos del gobierno.

Los políticos en las múltiples elecciones de noviembre se presentaron con promesas de recortar las facturas de los servicios públicos. Los reguladores se enfrentan a presiones para mantener relativamente bajos los aumentos de las tarifas, lo que en cambio podría recortar los rendimientos para los inversores, según Tim Winter, gestor de carteras de renta variable de Gabelli Funds.

“Es muy fácil postularse con el lema: ‘Vamos a machacar a las empresas de servicios públicos, les están haciendo la vida imposible’”, dijo. “Cuanto más preocupada esté la opinión pública y más descontentos estén los clientes, más probable será que se trate de un entorno regulador difícil y entonces no obtendrá el rendimiento que desea de su inversión”.

Para los tenedores de bonos, la mejor manera de aislarse contra este tipo de presión podría ser limitarse a comprar pagarés emitidos por las propias empresas de servicios públicos reguladas, y no por los holdings que están más alejados de los activos generadores de ingresos. Andy DeVries, analista de la firma de investigación de bonos CreditSights, dijo que la deuda emitida por las compañías operadoras está garantizada por activos reales como centrales eléctricas y líneas de transmisión, así como por la franquicia para dar servicio a los clientes en un territorio de servicio concreto.

“Con las compañías operativas, ningún tenedor de bonos ha perdido capital en 50 años”, dijo DeVries. “Con los holdings, algunos sí lo han hecho”.

PG&E Corp., holding de Pacific Gas & Electric, se ha declarado en quiebra dos veces en los últimos 25 años.

Esta inversión tiene un lado positivo: probablemente impulsará el crecimiento de los beneficios de las empresas de servicios públicos.

“El sector de los servicios públicos está invirtiendo mucho más dinero que el flujo de caja que está generando”, afirma Brian Savoy, director financiero de Duke Energy Corp. “Los inversores están contentos con el riesgo que están adquiriendo, sabiendo que las empresas de servicios públicos están creciendo”.

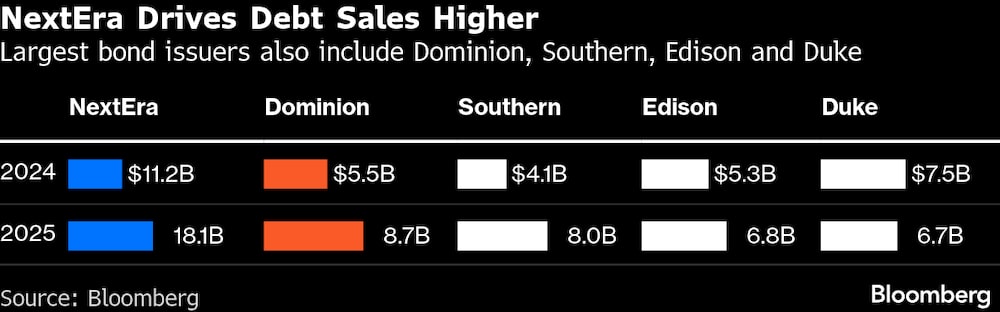

Las grandes ventas de bonos de las empresas de servicios públicos este año han registrado una fuerte demanda. Una venta de bonos 2066 por valor de 1.150 millones de dólares por parte de Florida Power & Light, una unidad de NextEra Energy Inc. a principios de este mes fue cinco veces sobresuscrita, según datos recopilados por Bloomberg.

Duke y Evergy Inc. vieron cómo la demanda de algunos pagarés que vendieron en noviembre superaba las ofertas en más de seis veces. Eso se compara con una cobertura contable media de 3,9 veces para los bonos de alto grado denominados en dólares emitidos en 2025, mostraron los datos.

Qué hay que tener en cuenta

- En Estados Unidos, Bloomberg Economics espera que las actas de la reunión del FOMC celebrada los días 9 y 10 de diciembre, que se publicarán el 30 de diciembre, muestren que los participantes volvieron a tener “opiniones muy divergentes” sobre la trayectoria de la política monetaria a corto plazo.

- La segunda publicación del PIB estadounidense del tercer trimestre, prevista para el 23 de diciembre, probablemente mostrará que la economía estadounidense creció un 3,3% (frente al 3,8% anterior). Se espera que el informe sobre la producción industrial, que también se publicará el 23 de diciembre, muestre una ligera disminución de la producción en octubre, antes de recuperarse en noviembre.

- Es probable que los bancos comerciales de China mantengan sin cambios los tipos de interés preferenciales de los préstamos por séptimo mes consecutivo el 22 de diciembre. Las encuestas empresariales de China de diciembre, que se publicarán el 31 de diciembre, probablemente mostrarán que la economía termina 2025 con malos resultados, lo que refleja la debilidad estacional del invierno y la ausencia de nuevas medidas de apoyo.

Resumen semanal

- El agresivo plan de inversión en inteligencia artificial de Oracle Corp. ha puesto los bonos corporativos del gigante de la computación en la nube en el punto de mira, mientras Wall Street busca fisuras en el auge de la IA.

- Las acciones de Oracle cayeron tras confirmarse que Blue Owl Capital no aportará capital a un proyecto de centro de datos en Michigan.

- Fannie Mae y Freddie Mac han añadido miles de millones de dólares en valores respaldados por hipotecas y préstamos hipotecarios a sus balances en los últimos meses, lo que ha alimentado las especulaciones de que están tratando de reducir los tipos de interés de los préstamos y aumentar su rentabilidad antes de una posible oferta pública.

- China Vanke Co. instó a los titulares de un bono cuyo pago está tratando de retrasar a que le den más tiempo para las negociaciones, a solo cuatro días de que finalice el periodo de gracia que podría desencadenar un impago antes impensable.

- Los fiscales estadounidenses acusaron al fundador de la empresa de préstamos para la compra de automóviles de alto riesgo Tricolor Holdings, ahora en quiebra, de conspirar para defraudar a prestamistas e inversores, en una acusación general contra los dirigentes de una empresa de financiación y venta de coches usados que se derrumbó en septiembre tras una oleada de escándalos.

- First Brands Group ha solicitado a los prestamistas hasta 800 millones de dólares en nueva financiación para mantener a flote al proveedor de piezas de automóvil el tiempo suficiente para reestructurarse en el tribunal de quiebras.

- El fundador de First Brands, Patrick James, pidió a un juez que desestimara una demanda en la que se le acusaba de malversar cientos de millones de dólares, alegando que las empresas que proporcionaron a su compañía financiación fuera de balance se dedicaban a prácticas “depredadoras” que contribuyeron a llevar al proveedor de piezas de automóvil a la quiebra.

- La empresa en quiebra Spirit Aviation Holdings Inc. ha reanudado las negociaciones para fusionarse con Frontier Group Holdings, según personas familiarizadas con el asunto, en una operación que podría rescatar a la aerolínea de bajo coste de la insolvencia en un momento de dura competencia por parte de las grandes compañías aéreas estadounidenses.

- Los gestores de fondos han vendido este año una cantidad récord de bonos respaldados por carteras de préstamos apalancados, aprovechando la fuerte demanda de los inversores de préstamos de mayor rendimiento que financian adquisiciones en una forma que ofrece protecciones adicionales.

- Carlyle Group Inc. ha perdido más de US$100 millones en un préstamo que concedió al fabricante de Roomba, iRobot Corp., ahora en quiebra, según una estimación basada en documentos judiciales y presentaciones.

- Autokiniton US Holdings Inc., un fabricante de piezas de automóvil, ha descartado su acuerdo de préstamo apalancado por valor de 1140 millones de dólares, según personas con conocimiento del asunto.

En movimiento

- Steve Thom se jubilará como director de operaciones crediticias globales del Bank of Montreal. Thom se incorporó al banco como director general hace cinco años y, anteriormente, trabajó durante 27 años en el Royal Bank of Canada.

- Natixis ha contratado a Tony Versaci como director de operaciones de préstamos. Versaci, que hasta hace poco era director de relaciones sénior en la empresa proveedora de datos sobre préstamos Versana, también ha sido nombrado director general.

- Juergen Pinker, director general sénior del grupo de capital privado de Blackstone Inc. en Europa, se traslada al departamento de crédito y seguros de la empresa de inversión.

- Scotiabank ha contratado a Eric Witte como director de negociación de préstamos apalancados. Más recientemente, fue operador de crédito en Natixis durante más de cuatro años y, antes de eso, también ocupó un puesto de operador durante unos cuatro años en Edward Jones.

- Brian Beggans se incorporará a RBC Capital Markets como vendedor senior de grado de inversión en marzo, tras 17 años en Barclays Plc.

- Performance Trust Capital Partners ha abierto su primera oficina en Europa y ha contratado a dos banqueros con amplia experiencia con el fin de ampliar sus operaciones con obligaciones de préstamos garantizados y activos respaldados. El banco de inversión ha creado una nueva unidad, PTUK Limited, según Eric Brown, presidente del grupo institucional de Performance Trust. Los directores generales James Gray y Dan Bates supervisarán el equipo de productos titulizados de PTUK en Londres y reportarán a Brown.

©2025 Bloomberg L.P.