Bloomberg — Kevin Warsh dejó flotar un montón de ideas sobre cómo dirigiría la Reserva Federal durante su campaña para el puesto de presidente. Para Wall Street, pocas son tan crípticas -o potencialmente consecuentes- como su llamamiento a un nuevo acuerdo con el Departamento del Tesoro.

Warsh se ha mostrado partidario de revisar la relación entre las dos instituciones con una nueva versión de un acuerdo de 1951.

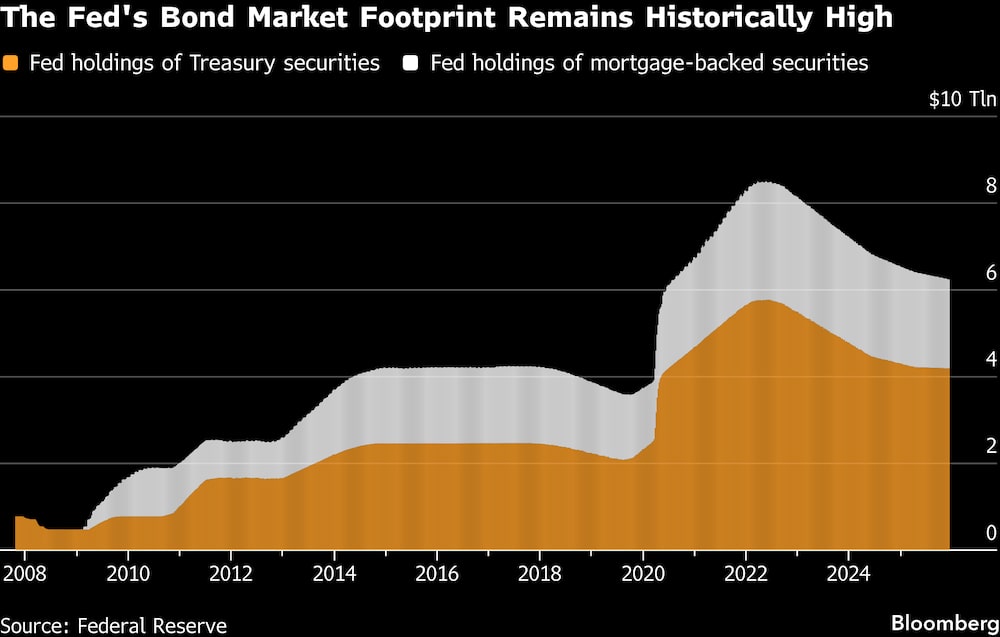

Ese pacto había limitado drásticamente la huella de la Fed en el mercado de bonos, algo que no es cierto hoy en día, tras los billones de dólares de compras de valores durante las crisis financiera y de Covid mundiales. Por eso, cuando el presidente Donald Trump nombró a Warsh, de 55 años, como próximo presidente de la Fed, los inversores empezaron a debatir sobre sus intenciones.

Ni Warsh ni el secretario del Tesoro, Scott Bessent, han detallado lo que podrían plantearse después de que el ex gobernador de la Fed tome el timón. El candidato sí dijo en una entrevista en la CNBC el año pasado que un acuerdo podría “describir claramente y con deliberación” cuál sería el tamaño del balance de la Fed, y el Tesoro expondría sus planes de emisión de deuda.

Una renovación podría resultar ser sólo un retoque burocrático, con escaso impacto a corto plazo para el mercado de bonos del Tesoro de 30 billones de dólares. Pero un esfuerzo más ambicioso que implique una sacudida de la actual cartera de valores de la Fed, de más de 6 billones de dólares, podría suponer un aumento de la volatilidad y -dependiendo del escenario- una preocupación cada vez mayor sobre la independencia del banco central estadounidense.

Sobrevolando cualquier conversación entre la Fed y el Tesoro estaría Trump, que el año pasado argumentó que uno de los deberes del banco central a la hora de fijar los tipos de interés es tener en cuenta los costes de la deuda del gobierno. Éstos se elevan actualmente a un ritmo anual de alrededor de un billón de dólares, o la mitad del déficit presupuestario.

“En lugar de aislar a la Fed, podría parecerse más a un marco para el control de la curva de rendimientos”, dijo Tim Duy, economista jefe estadounidense de SGH Macro Advisors, sobre un acuerdo. “Un acuerdo público que sincronice el balance de la Fed con la financiación del Tesoro vincula explícitamente las operaciones monetarias a los déficits”.

Y eso fue exactamente a lo que puso fin el acuerdo de 1951. La Reserva Federal había limitado los rendimientos del Tesoro tanto a corto como a largo plazo durante la Segunda Guerra Mundial y sus secuelas para mantener bajos los costes de los préstamos federales. Sin embargo, esa receta hizo que la inflación de posguerra se disparara. La administración Truman -en un momento decisivo que cristalizó la autonomía de la Fed sobre la política monetaria- acordó entonces dejar que los responsables políticos fijaran los tipos por su cuenta.

Warsh dijo el pasado abril que la Fed había violado de hecho los principios de 1951 con sus oleadas masivas de compras de bonos, tras la crisis financiera y la pandemia. En entrevistas y discursos, ha argumentado que estas acciones fomentaron el endeudamiento imprudente del gobierno.

Warsh, contactado a través de la Institución Hoover, donde ha trabajado como becario, no respondió a una solicitud de comentarios sobre un posible acuerdo entre la Fed y el Tesoro. El Tesoro tampoco respondió.

Bessent ha criticado igualmente al banco central por mantener durante demasiado tiempo esa relajación cuantitativa, diciendo que incluso dañaba la capacidad del mercado para emitir señales financieras importantes.

El jefe del Tesoro, que supervisó el proceso de investigación para elegir al sucesor de Jerome Powell, ha defendido la QE de la Fed “en verdaderas emergencias y en coordinación con el resto del gobierno”.

Así que un nuevo acuerdo podría simplemente detallar que -fuera de la gestión diaria de la liquidez- la Fed sólo realizaría compras de bonos del Tesoro a gran escala con el aval del Tesoro, con la vista puesta en detener la QE tan pronto como las condiciones del mercado lo permitieran.

Pero insertar de tal manera al Tesoro en las decisiones de la Fed podría suscitar otras interpretaciones. Krishna Guha, de Evercore ISI, dijo que “los inversores leerán esto como que Bessent tendrá un veto blando” sobre cualquier plan de endurecimiento cuantitativo.

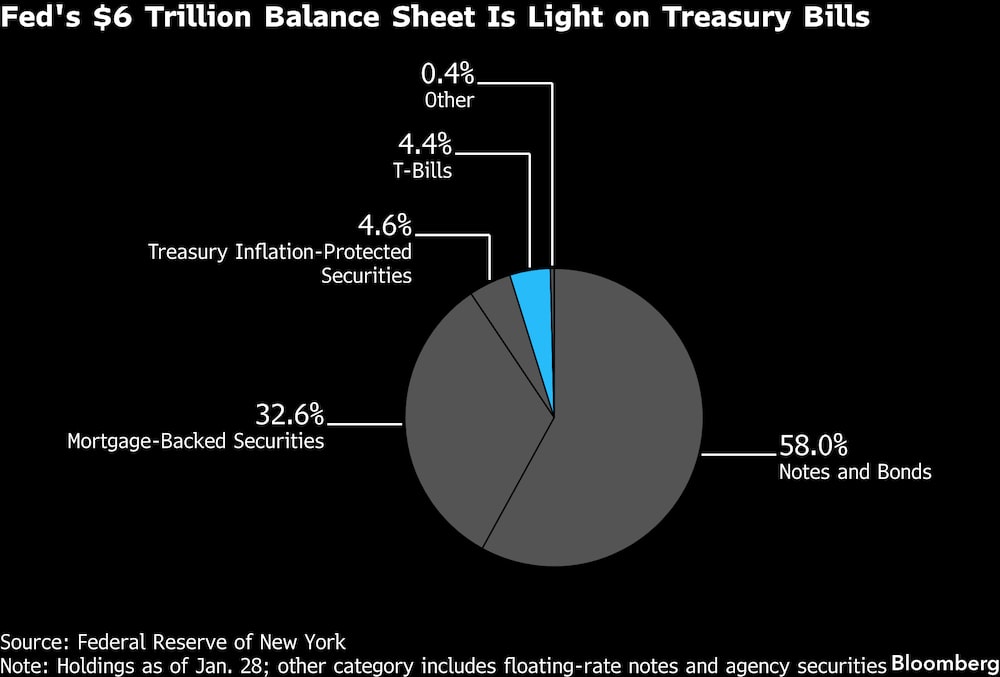

Una versión más sustanciosa de un acuerdo expondría lo que muchos participantes en el mercado esperan: Un traspaso de las tenencias de bonos del Tesoro de la Fed de títulos de medio y largo plazo a letras, que vencen en 12 meses o menos.

Eso permitiría entonces al Tesoro reducir las ventas de letras y bonos, o no aumentarlas tanto como en otras circunstancias. En su declaración trimestral sobre la gestión de la deuda del miércoles, el departamento estableció un vínculo entre las acciones de la Reserva Federal y sus planes de emisión, diciendo que estaba vigilando un reciente aumento de las compras de letras por parte del banco central.

“Ya vamos por ese camino” de una coordinación más estrecha entre la Fed y el Tesoro, dijo Jack McIntyre, de Brandywine Global. “La cuestión es si se magnifica”.

El riesgo: Los inversores consideran que las acciones de la Fed la alejan de su mandato de lucha contra la inflación, lo que aumenta las perspectivas de una mayor volatilidad y las expectativas de inflación. En el peor de los casos, podría verse socavado el atractivo del dólar estadounidense y el estatus de refugio seguro de los bonos del Tesoro.

Si se llega a un acuerdo que “implique que el Tesoro puede contar con que la Reserva Federal compre una parte de la deuda o una parte de la curva en un futuro previsible, eso es enormemente problemático”, afirmó Ed Al-Hussainy, gestor de carteras de Columbia Threadneedle Investments.

Algunas dudas

Warsh, que podría tomar el timón en mayo si es confirmado antes de que expire el mandato de Powell como presidente, podría tratar de evitar cualquier desenlace de este tipo.

“Warsh se comprometerá a mantener separada a la Fed”, dijo Mark Dowding, director de inversiones de RBC BlueBay Asset Management. “Eso no descarta una mayor colaboración, pero hace menos probable un acuerdo formal”.

Otros han planteado escenarios expansivos en los que la Fed es una parte de una iniciativa de varios pasos para renovar la impronta de las autoridades federales en el mercado de bonos.

Guha, jefe de estrategia de bancos centrales de Evercore ISI, ha hecho flotar la idea de que la Fed intercambie su cartera de bonos hipotecarios de 2 billones de dólares con el Departamento del Tesoro, a cambio de letras.

Aunque eso plantea varios obstáculos y en última instancia puede resultar improbable, un objetivo podría ser bajar los tipos hipotecarios, un objetivo clave de la administración Trump. El mes pasado, el presidente ordenó a Fannie Mae y Freddie Mac, controladas por el Gobierno, que compraran 200.000 millones de dólares en valores respaldados por hipotecas para ayudar a limitar los costes de los préstamos para los futuros compradores de viviendas.

Un nuevo acuerdo podría “proporcionar, con el tiempo, un marco para que la Fed trabaje en tándem con el Tesoro -y quizás también con las agencias de vivienda Fannie Mae y Freddie Mac- para reducir el tamaño de su balance”, escribió Richard Clarida, asesor económico global de Pacific Investment Management Co y ex vicepresidente de la Fed.

Cambio de cartera

Es casi seguro que Warsh no podría llegar a un acuerdo con Bessent por sí solo. Pero algunos responsables políticos actuales de la Fed han respaldado la idea de cambiar la cartera del banco central a letras y han argumentado que su fuerte exposición a activos a largo plazo ya no refleja la estructura del mercado.

Los estrategas del Deutsche Bank pronosticaron que una Fed dirigida por Warsh sería probablemente un comprador activo de letras del Tesoro durante los próximos cinco a siete años. En un escenario, ven que las letras del Tesoro aumentarán hasta el 55% de sus tenencias, desde menos del 5% actual.

Sin embargo, un cambio proporcional por parte del Tesoro hacia la venta de letras en lugar de títulos con intereses no estaría exento de costes. Con una cantidad gigantesca de deuda en constante rotación, aumentaría la volatilidad de los costes de endeudamiento del Tesoro.

Lo que dicen los estrategas de Bloomberg...

“En un mundo Warsh-Bessent, la reducción del balance de la Reserva Federal podría asignarse a un plan previsible de deuda del Tesoro para dar a los mercados claridad sobre la liquidez y la oferta. Si la emisión del Tesoro y la trayectoria del balance de la Fed son constantes y se telegrafían de forma creíble a largo plazo, se puede evitar un endurecimiento accidental de las condiciones financieras y se limitaría cualquier sacudida no forzada en los mercados de tipos.”

- Michael Ball, estratega macroeconómico, Markets Live. Para consultar el análisis completo, haga clic aquí.

Con o sin acuerdo, los participantes en el mercado están atentos a un endurecimiento de la relación entre la Fed y el Tesoro en lo que respecta al mercado de bonos. Y aunque el objetivo podría ser limitar los costes de los intereses para todo tipo de prestatarios estadounidenses, cualquier cambio fundamental tiene sus peligros.

La coordinación directa para amortiguar los costes de los intereses “podría funcionar durante un tiempo”, dijo George Hall, profesor de economía de la Universidad de Brandeis y antiguo investigador de la Fed de Chicago. Pero a largo plazo, los inversores tienen alternativas a los activos estadounidenses.

“La gente buscará formas de evitarlo y, con el tiempo, se llevará su dinero a otra parte”, afirmó.

Lea más en Bloomberg.com