Bloomberg — El gran debate en el mercado de bonos del Tesoro de Estados Unidos sobre el alcance de los futuros recortes de las tasas de interés de la Reserva Federal está a punto de intensificarse con una serie de publicaciones de datos económicos fundamentales.

Esta semana se llenará en gran medida el vacío de datos creado por el cierre del gobierno estadounidense, con los anuncios retrasados de las cifras mensuales de empleo e inflación, y luego a principios de enero llegarán más datos clave sobre el empleo. Los informes ayudarán a responder a la pregunta general que se plantea al entrar en 2026 de si la Fed está cerca de acabar con la relajación, después de tres recortes consecutivos, o si tiene que actuar de forma más agresiva.

Ver más: Crecen diferencias en la Fed por recortes de tasas y los riesgos para la economía de EE.UU.

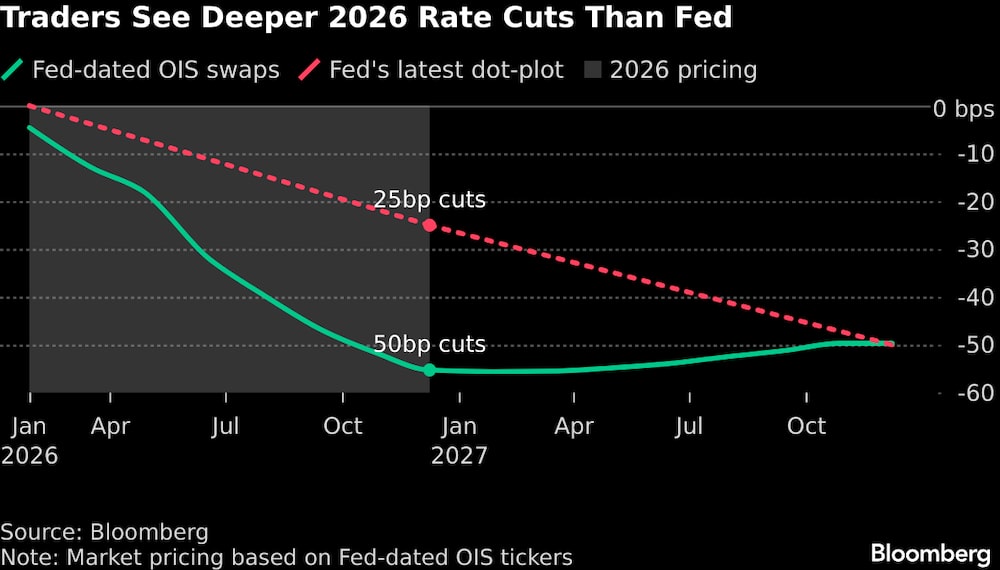

Hay mucho en juego para los operadores de bonos, que apuestan a que el banco central bajará las tasas dos veces el año que viene para apoyar el mercado laboral y las perspectivas de crecimiento, aunque la inflación siga siendo elevada. Esa es una reducción más de las que indica la Fed, y si las expectativas del mercado son correctas podría sentar las bases para otra sólida racha para los bonos del Tesoro, que se dirigen a su mejor año desde 2020.

“El dato más importante para el próximo año” pueden ser las cifras de empleo del martes, dijo George Catrambone, jefe de renta fija de DWS Americas. “Es lo único que miro, y donde vaya el mercado laboral también irán las tasas”.

Catrambone está entre los que anticipan que la Fed tendrá que recortar más profundamente - potencialmente mucho más, a juzgar por la debilidad de los indicadores laborales antes de la publicación de esta semana - y compró bonos del Tesoro cuando los rendimientos se dispararon a máximos de varios meses la semana pasada.

Los bonos del Tesoro comenzaron esta semana con el rendimiento a dos años, sensible a la política monetaria, en el 3,51% y la tasa a 10 años en torno al 4,17%. La diferencia entre ambos se cerró el viernes en 66 puntos básicos, la más alta desde enero de 2022.

Los rendimientos retrocedieron desde sus recientes máximos de la semana pasada después de que el presidente Jerome Powell destacara la preocupación por una contratación más débil en su conferencia de prensa del miércoles tras el recorte de un cuarto de punto de la Fed a un rango del 3,5% al 3,75%.

Ver más: El oro sube mientras la demanda de refugio se refuerza ante posibles recortes de la Fed

En este contexto, los operadores están creando posiciones en opciones que serían rentables si el mercado se inclina hacia un recorte de tasas en el primer trimestre. Por ahora, una nueva reducción no está totalmente descontada hasta mediados de año, y la segunda se producirá en octubre.

Los datos primero

Todo ello está intensificando la atención sobre los datos que tenemos por delante, que abarcarán noviembre y datos parciales de octubre. La economía probablemente añadió 50.000 empleos no agrícolas en noviembre, según la mediana de las previsiones de una encuesta de Bloomberg. Una publicación retrasada del mes pasado mostró un aumento de 119.000 empleos en septiembre. Eso superó las estimaciones, aunque la tasa de desempleo subió al 4,4%, la más alta desde 2021.

Para Kevin Flanagan, de WisdomTree, la publicación de empleos de esta semana puede tener menos peso porque el cierre complicó la recopilación de datos, lo que para él desplaza la atención al informe que se publicará a principios del mes que viene, antes de la decisión política de la Fed del 28 de enero.

“Se ha elevado el listón para que la Fed recorte las tasas en la próxima reunión de enero”, dijo Flanagan, jefe de estrategia de renta fija de la firma. “Necesitaría ver pruebas visibles de enfriamiento en el informe de empleo”.

Lo que dicen los estrategas de Bloomberg...

“Para que el impulso de los bonos se extienda, el informe de empleo del 16 de diciembre será el siguiente obstáculo de datos. Con un consenso de 50.000 para el aumento de las nóminas no agrícolas, una caída de las nóminas podría ayudar a prolongar el rally y adelantar la fijación del precio de la primera rebaja completa de tasas de junio a abril”.

-Ed Harrison, estratega de Bloomberg Markets Live.

Una lectura de noviembre que se sitúe en el rango de la cifra de septiembre probablemente desencadenaría una venta que empujaría el rendimiento a 10 años al 4,25%, dijo Flanagan. También está en el bando de que la Fed está cerca de terminar de recortar, citando estudios que muestran que el 3,5% es una tasa llamada neutral, una que ni estimula ni restringe la economía.

Ver más: Bonos del Tesoro suben con recortes de la Fed y operadores apuestan por dos más en 2026

Esa opinión se hace eco de los comentarios de Powell la semana pasada de que el punto de referencia de la Fed se encuentra ahora “dentro de un amplio rango de estimaciones” de un ajuste neutral, lo que para algunos subraya que el margen para una relajación adicional es limitado. Los operadores, por su parte, ven a la Fed terminando este ciclo de flexibilización en torno al 3,2%, según un indicador del mercado de swaps.

En lugar de un mercado alcista que puede generar sólidos rendimientos totales en 2026, una Fed que se mantiene al margen en su mayor parte ante una inflación persistente sugiere más bien un rango por delante para los bonos del Tesoro, con la mayor parte de los rendimientos procedentes de los pagos de cupones en torno al 4%.

Nuevo presidente

Los funcionarios también están divididos sobre la senda política y, al igual que los inversores, esperan que los datos iluminen el camino. Uno de los disidentes de la semana pasada, el presidente de la Fed de Chicago, Austan Goolsbee, dijo el viernes que había votado en contra de un recorte de tasas porque quería ver más cifras de inflación.

Se avecina otro gran acontecimiento: El foco de atención de los inversores puede pasar pronto de los datos económicos al sucesor de Powell cuando termine su mandato en mayo, en medio de una importante presión del presidente Donald Trump para que las tasas bajen mucho más. La búsqueda de Trump se acerca a sus etapas finales.

Un nuevo presidente “significa que la Fed se inclina aún más hacia una postura más moderada, independientemente de que la economía esté algo acelerada”, dijo Janet Rilling, directora del equipo Plus Fixed Income en Allspring Global Investments.

“La excusa podría acabar estando en el mercado laboral”, dijo. “No prevemos que haya un gran aumento del desempleo, pero, aun así, si se ve un poco más suave, eso podría servir de excusa para recortar las tasas”.

Lea más en Bloomberg.com