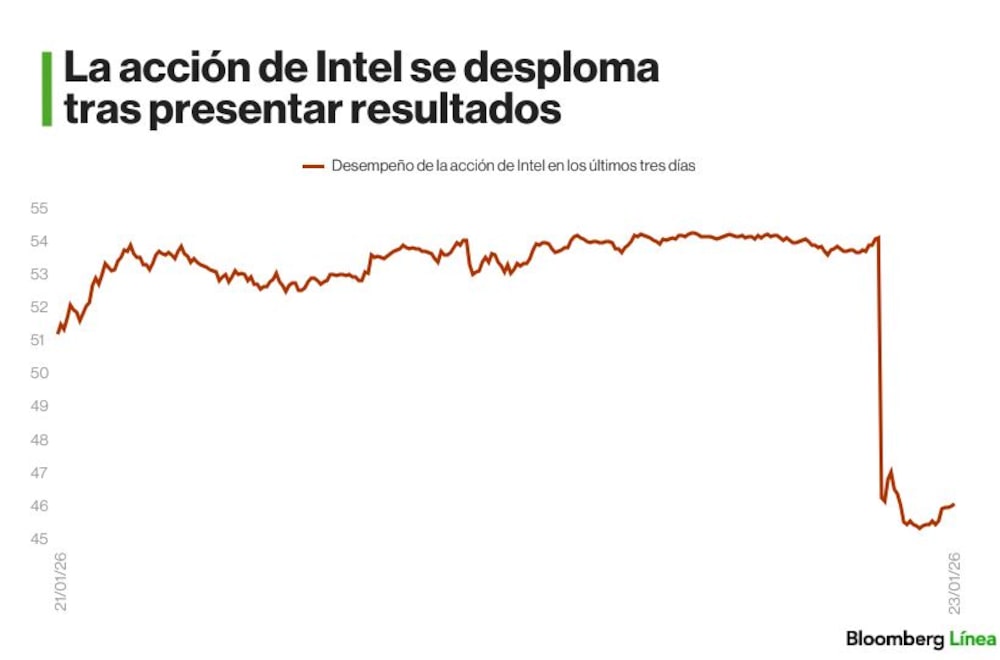

Bloomberg Línea — La acción de Intel (INTC) registró su peor jornada bursátil desde junio de 2024, luego de que la compañía presentara resultados financieros que, si bien superaron las expectativas del cuarto trimestre, vinieron acompañados de una proyección para el inicio de 2026 inferior a lo anticipado por el mercado.

Ver más: Las bolsas de América Latina tuvieron un 2025 récord: ¿la historia se repetirá este año?

El desencadenante principal fue la guía entregada por el CEO, Lip-Bu Tan, quien anticipó que los ingresos del primer trimestre oscilarán entre US$11.700 millones y US$12.700 millones, por debajo de lo previsto. En la llamada con analistas, Tan reconoció que la compañía enfrenta limitaciones en su capacidad productiva y en el rendimiento de manufactura. La presión sobre márgenes, las restricciones de oferta y la ejecución operativa incompleta golpearon la percepción del mercado.

“Estamos en un camino de varios años”, afirmó Tan. “Nuestro rendimiento y manufactura de producción no están a la altura de mis estándares. Necesitamos mejorar eso”. Por su parte, el CFO, Dave Zinsner, anticipó que no habrá mayor disponibilidad de chips para servidores hasta el cierre del primer trimestre, detallando que “el margen actual no es en absoluto aceptable”, según indicó. La acción cerró con una caída de 17% hasta los US$45,08.

Una guía débil en un contexto de expectativas elevadas

La lectura negativa del mercado se enmarca en un contexto de valorización exigente tras el fuerte rally de la acción durante 2025, año en que avanzó 84%. En lo que va de 2026, había acumulado más de 30% hasta el día anterior a la entrega de resultados.

La corrección se da luego de que se consolidara una narrativa positiva anclada en la reorganización interna, el potencial de su negocio de foundry y el posicionamiento en servidores con foco en inteligencia artificial. El foundry se refiere a una fábrica especializada en la fabricación de chips para otras empresas.

Según Emanoelle Santos, analista de mercados de XTB Latam, “el desempeño estuvo en línea con lo esperado e incluso superó las estimaciones de ingresos y de EBITDA. Sin embargo, la caída se explica por un patrón que ya hemos visto en otras compañías del sector: en un entorno de valoraciones exigentes, el mercado pondera más la guía futura que el dato del trimestre”. También advirtió que “persiste los problemas de suministro de chips, lo que continúa limitando tanto el crecimiento de los ingresos como la evolución de los márgenes”.

Desde Deutsche Bank, Ross Seymore planteó que “los resultados de 4T25 fueron sólidos pero la guía para 1T26 fue decepcionante, ya que la empresa citó restricciones de suministro como el principal factor limitante para abordar la demanda creciente, especialmente en CPUs para servidores de centros de datos”. El analista añadió “que Intel está en el camino correcto para mejorar estructuralmente sus capacidades de manufactura y productos, pero con beneficios financieros que se reflejarán en varios años”.

→ Suscríbete al newsletter Línea de Mercado, una selección de Bloomberg Línea con las noticias bursátiles más destacadas del día.

En una línea similar, el analista Atif Malik, de Citi, señaló que “el 1T26 es el punto más bajo en márgenes brutos con expectativas de ventas superiores al promedio estacional para el resto del año”, y que “los márgenes brutos podrían seguir presionados”. Citi mantuvo su calificación Neutral, redujo su estimación de ganancias y fijó un precio objetivo de US$48, equivalente a 37 veces su estimación de ganancias para 2027.

Para Bloomberg Intelligence, el foco del mercado se está desplazando hacia la evolución del negocio de manufactura para terceros. “La atención del inversor probablemente se traslade al momento de recuperación de los márgenes brutos en el segundo semestre”, según los analistas Kunjan Sobhani y Oscar Hernández Tejada. También puntualizaron que “las ganancias están presionadas por restricciones de suministro.

¿Es momento de invertir en Intel?

El consenso de Bloomberg muestra una postura mayoritariamente cautelosa por parte de los analistas. Solo 17,3% recomienda comprar, frente a 69,2% que sugiere mantener y 13,5% que recomienda vender. El precio objetivo promedio a 12 meses se ubica en US$45,33. El potencial de retorno implícito es de 0,5% en un papel que acumula una apreciación de 109% en los últimos doce meses.

Según el análisis de Malik, “vemos el día del inversor en el tercer trimestre como un catalizador importante para la acción”. En tanto, Deutsche Bank fijó su precio objetivo a US$45 y reiteró su calificación de mantener. “Las acciones de Intel se negocian a más de 20 veces nuestro objetivo de ganancias ajustadas a largo plazo, exigiendo un avance significativo en foundry para justificar esa valoración”, según Seymore.

Pese a las dudas en el corto plazo, las casas de análisis destacaron que la demanda por servidores sigue siendo sólida y podría sostener las cifras del año si Intel logra resolver los cuellos de botella. Malik explicó que “Intel espera ventas superiores al promedio estacional desde el segundo trimestre hasta el cuarto trimestre de 2026 a medida que cambia la capacidad de CPUs para clientes a CPUs para servidores”.

Ver más: Hay que seguir invirtiendo en acciones: el mensaje de UBS a pesar de la volatilidad política

Para los analistas, más allá del impulso en segmentos estratégicos, persisten interrogantes sobre la capacidad de Intel para mantener la competitividad en un entorno desafiante. La compañía enfrenta costos asociados a nuevas plataformas, limitaciones de producción y una presión creciente de rivales como AMD (AMD) y TSMC (TSM). Si bien las unidades de centro de datos y foundry superaron las expectativas en el trimestre, el negocio de CPUs para clientes mostró una contracción.

De acuerdo con Malik, “el mercado de CPUs para PC caerá interanualmente mientras que el mercado de servidores crecerá a doble dígito interanual”. También señaló que “Intel espera enviar menos de la demanda del servidor durante todo 2026 dadas las restricciones de suministro”.

Por su parte, Bloomberg Intelligence resaltó que “la recuperación dependerá del rendimiento, los impactos de precios de memoria y las mejoras de rendimiento a medida que Panther Lake escale”. Panther Lake es el nombre clave de una futura arquitectura de procesadores de la firma. La empresa espera mejoras en yields en sus nodos más avanzados durante el segundo semestre y sigue trabajando en atraer clientes externos para su tecnología de 14A, su nodo de fabricación de semiconductores.

La próxima fase dependerá de que Intel logre cumplir sus hitos de ejecución. En palabras del CEO, “para ser sincero, es solo nuestra ejecución la que necesita mejorar”, según Lip-Bu Tan.

Esta historia se actualizó a las 16:49 ET tras el cierre de los mercados.