Bloomberg — Tras uno de los repuntes más explosivos de la historia moderna de los mercados, pocos inversores esperan que el oro consiga repetirlo en 2026. Pero muchos de los principales gestores de dinero siguen apostando por nuevas ganancias, argumentando que las fuerzas que impulsaron al lingote a un récord siguen vigentes.

Ver más: Crisis en Venezuela reafirma el atractivo del oro en un año de expectativas de precios récord

El oro subió un 65% en 2025, su mayor rendimiento en casi medio siglo, gracias a que los inversores minoristas e institucionales se amontonaron junto a los bancos centrales. En un año en el que chocaron casi todos los vientos de cola que apoyaban al metal precioso, desde la caída de los tipos de interés hasta las tensiones geopolíticas, el lingote incluso superó un máximo ajustado a la inflación que se mantenía desde 1980.

Bloomberg habló con más de una docena de gestores de dinero, cuyas firmas manejan colectivamente billones de dólares en activos, para calibrar el sentimiento tras el histórico año. La mayoría de ellos dijeron que han optado por no retirar demasiado dinero de la mesa, manteniendo la convicción en el atractivo a largo plazo del metal.

“Seguimos esperando que el oro suba en 2026, ya que los motores de su fuerte racha permanecen intactos”, afirmó Ian Samson, gestor de carteras de Fidelity International. Samson recortó su posición durante un frenético tramo de octubre, pero desde entonces ha vuelto a añadir, citando como factores de apoyo las compras de los bancos centrales, el descenso de los tipos de interés y los elevados déficits fiscales.

Los inversores también señalaron la menguante confianza en las principales divisas de los mercados desarrollados -impulsada por los ataques a la independencia de los bancos centrales y el aumento de las deudas soberanas- como un pilar clave de apoyo para el lingote. El aumento de la deuda pública en las economías avanzadas alimentó la discordia política a lo largo del año pasado, desde el estancamiento del Congreso en EE.UU. y la parálisis en Francia hasta el escrutinio de un presupuesto récord bajo el nuevo liderazgo de Japón.

El oro es “básicamente un juego de divisas anti-fiat ahora más que cualquier otra cosa”, dijo Mike Wilson, director de inversiones y estratega de Morgan Stanley (MS). Ese punto de vista ganó tracción en los últimos meses de 2025, a medida que se afianzaba el llamado comercio del envilecimiento y los inversores, desde Ken Griffin a Ray Dalio, señalaban la subida del oro como una señal de alarma.

Wilson aconseja asignar el 20% de la propia cartera a activos reales, incluido el oro, como cobertura contra la inflación, sustituyendo la tradicional mezcla de acciones y bonos 60/40 por una división 60/20/20. Señaló que la historia del envilecimiento se ha convertido en la corriente dominante.

Ver más: Dólar, oro y acciones: los efectos de un posible fallo en EE.UU. sobre los aranceles

“Cuando todo el mundo entiende la historia, hay que preguntarse: ¿Ya tiene precio?” dijo Wilson. “No creo que esté totalmente tasado, sólo porque aún no veo el cambio de comportamiento. No veo la disciplina fiscal en ninguna parte del mundo. De hecho, veo lo contrario”.

Darwei Kung, responsable de materias primas y gestor de carteras de DWS Group, afirmó que su empresa mantiene una asignación ligeramente superior a la habitual en inversiones relacionadas con el oro y espera mantener esa postura hasta 2026.

Kung ve que el precio del metal aumentará modestamente a finales de año. Pero también espera oportunidades de negociación a corto plazo, ya que el oro se ve sacudido por las fuerzas más generales del mercado.

Los fondos de pensiones y de seguros mostraron un interés creciente por el oro hasta 2025, y algunos que nunca antes habían tenido este activo tomaron posiciones de alrededor del 5% de su asignación estratégica de activos, dijo Massimiliano Castelli, jefe de estrategia global de mercados soberanos de UBS Asset Management. Se sintieron atraídos por los fuertes rendimientos y el potencial del oro para cubrirse frente a las caídas en otras partes de su cartera, añadió.

“Por supuesto, no vemos el mismo potencial alcista del año pasado, cuando el oro era básicamente la mejor clase de activos de todas”, dijo Castelli. “Pero seguimos siendo alcistas con el oro”.

La historia ofrece una nota de cautela. Los grandes repuntes a menudo han ido seguidos de largos periodos de rendimiento mediocre. El lingote alcanzó un récord de 1.921 dólares la onza en 2011, impulsado por las secuelas de la crisis financiera mundial, pero tardó otros nueve años en volver a ese nivel. Un prolongado mercado bajista también siguió a la subida récord del 127% del oro en 1979.

Ver más: Qué es el BCOM index y cómo puede golpear a los precios del oro y la plata

Aun así, el oro sigue siendo una escasa propiedad de los inversores estadounidenses. A pesar del repunte récord, los fondos cotizados en bolsa de oro representan sólo el 0,17% de las carteras financieras privadas estadounidenses, según un análisis de Goldman Sachs Group Inc. (GS) de diciembre, seis puntos básicos por debajo del máximo de 2012. El banco estima que cada tanda de compras que aumente la participación del oro en las carteras estadounidenses en un 0,01% elevaría los precios en torno a un 1,4%.

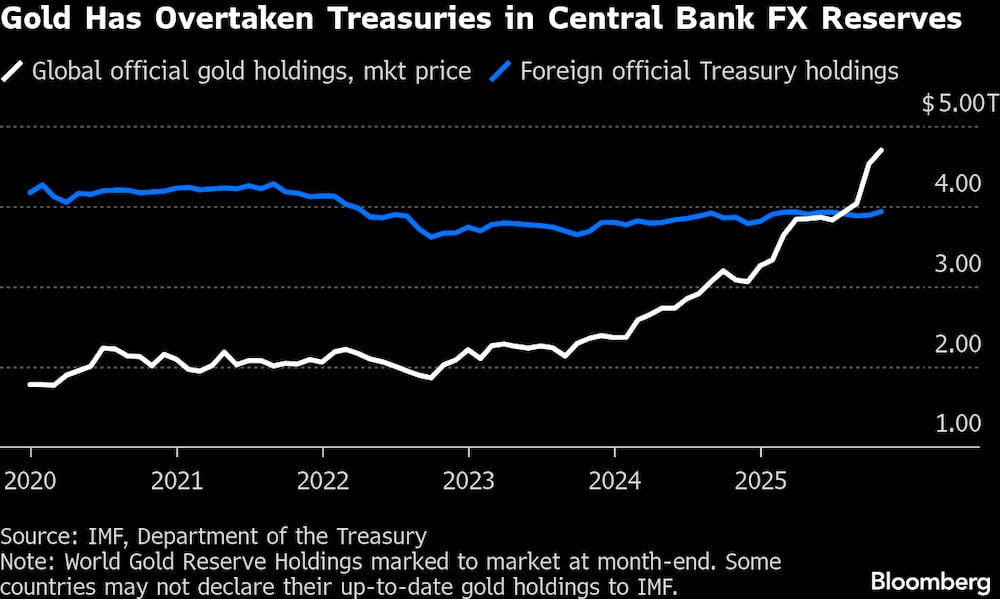

Se prevé que las compras continuadas de los bancos centrales sigan siendo el motor más importante de nuevas subidas de los precios, ya que Goldman Sachs espera compras de unas 80 toneladas al mes en 2026. El ritmo de las compras se disparó en 2022, después de que la inmovilización de las reservas de divisas de Rusia subrayara el atractivo de los lingotes, que no pueden congelarse.

El oro es uno de los pocos activos que permite a los inversores acumular “riqueza líquida fuera de la esfera de influencia de EE.UU.”, afirmó Thomas Roderick, gestor de carteras del fondo de cobertura Trium Capital LLP, que ha recortado ligeramente su posición en oro desde octubre, pero sigue teniendo “un riesgo decente en la operación”.

Para Roderick, la acumulación de oro por parte de China en particular constituye el núcleo de su tesis alcista, ya que el país busca desplegar los ingresos de sus vastos superávits comerciales en activos aislados de la interferencia estadounidense.

China no dirá “el oro es demasiado caro, acumulemos más bonos del Tesoro”, dijo Roderick. “Eso simplemente no les funciona desde una perspectiva geopolítica”.

Los bancos centrales rara vez venden sus posiciones, lo que significa que la demanda de las instituciones se considera una fuente estable de apoyo para los precios. Pero mientras que las instituciones monetarias pueden haber encendido la mecha del rally del oro, las rápidas entradas de inversores institucionales y minoristas ayudaron a sobrealimentarlo durante la segunda mitad del año pasado.

Cuanto más oro posean los inversores especulativos, mayor será su correlación con otros activos de riesgo, según Shaniel Ramjee, codirector de activos múltiples de Pictet Asset Management.

Aún así, Ramjee mantiene actualmente una importante asignación del 8% al oro, que redujo durante el repunte de la actividad especulativa de octubre antes de volver a añadir en diciembre a medida que se desvanecía más dinero rápido.

“En este entorno en el que vemos que la mayoría de las compras proceden de los grandes bancos centrales, eso nos hace sentirnos más cómodos teniendo un mayor peso en la cartera”, dijo Ramjee. “Creemos que el oro subirá este año, pero a un ritmo mucho más cuidadoso y constante”.

--Con la colaboración de Preeti Soni y Masaki Kondo.

Lea más en www.bloomberg.com