Bloomberg — El agresivo plan de gasto en inteligencia artificial de Oracle Corp (ORCL) ha puesto los bonos corporativos del gigante de la computación en nube bajo un duro punto de mira, mientras Wall Street busca grietas en el auge de la IA.

La analista de crédito de JPMorgan Chase & Co. (JPM), Erica Spear prevé que las presiones sobre los bonos de la empresa persistirán en el nuevo año.

Ver más: Acción de Oracle se desplomó por dudas sobre la IA, pero Wall Street ve espacio para invertir

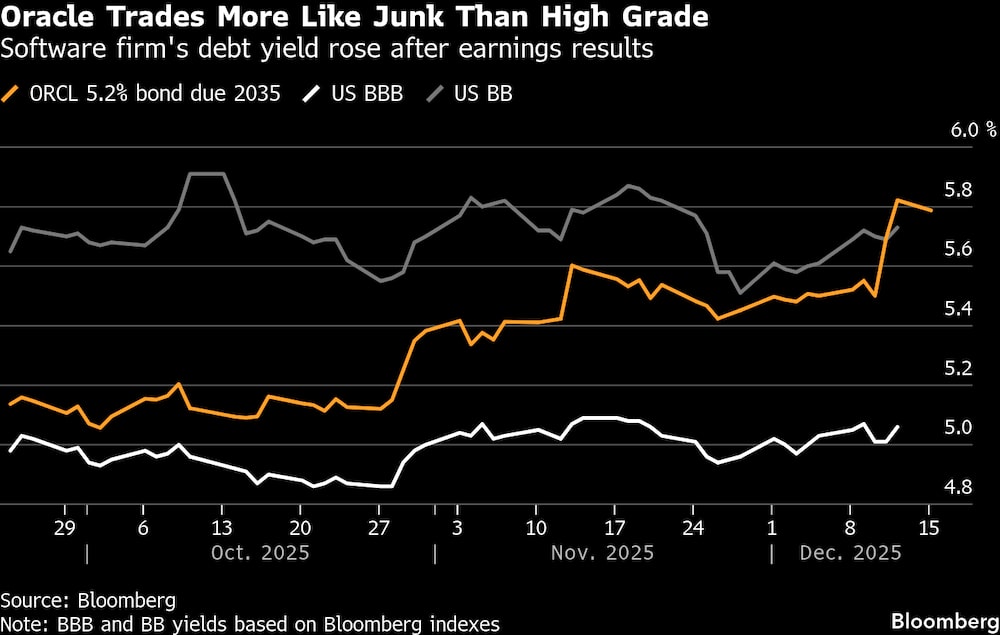

Las acciones de Oracle sufrieron la mayor caída en casi 11 meses y una medida del riesgo crediticio de la firma alcanzó un nuevo máximo de 16 años la semana pasada. Esos sombríos hitos se produjeron tras unos resultados que mostraron que Oracle no alcanzaba las estimaciones de los analistas en cuanto a ingresos por la nube, al tiempo que aumentaba su objetivo anual de gasto de capital en US$15.000 millones y más que duplicaba sus compromisos futuros de arrendamiento, lo que aumentó la ansiedad de los inversores sobre una posible burbuja de la IA en todos los mercados.

El informe fue decepcionante, según Spear, aunque en líneas generales estuvo en línea con las expectativas y confirmó que la demanda y la cartera de pedidos estaban creciendo a un ritmo impresionante.

“Aunque no hubo necesariamente ninguna bandera roja inesperada o flagrante en la impresión, en general los resultados y los comentarios no despejaron el listón necesario para aumentar nuestra comodidad con la historia del crédito”, escribió Spear. “La combinación de un modesto fallo en los ingresos, un fuerte aumento de las inversiones para el ejercicio 26 y una economía de las unidades de IA aún en evolución hacen que esta sea una historia de ‘enséñame’”.

Clay Magouyrk, uno de los dos CEO de Oracle, afirmó en la conferencia telefónica que la empresa se ha comprometido a mantener su calificación de deuda de grado de inversión. Añadió que la firma probablemente pedirá prestado menos de los más de US$100.000 millones que proyectan los analistas.

“El reto para los inversores es precisamente ése: la dirección sigue enmarcando la financiación casi exclusivamente a través de deuda, lo que, aunque no sorprende, sigue siendo frustrante dado el plazo y el techo ampliamente desconocidos para estas inversiones”, escribió Spear.

Es muy poco probable que Oracle emita capital ordinario y ella espera que la empresa recurra a emisiones híbridas o preferentes para abordar al menos algunas de las preocupaciones de los inversores y mantener bajo control su apalancamiento. Para aliviar significativamente las preocupaciones sin una trayectoria de crecimiento disparada, Oracle tendría que comprometerse con calificaciones medias BBB, recortar su dividendo, articular un objetivo de apalancamiento o señalar su apertura a la financiación mediante acciones, escribió.

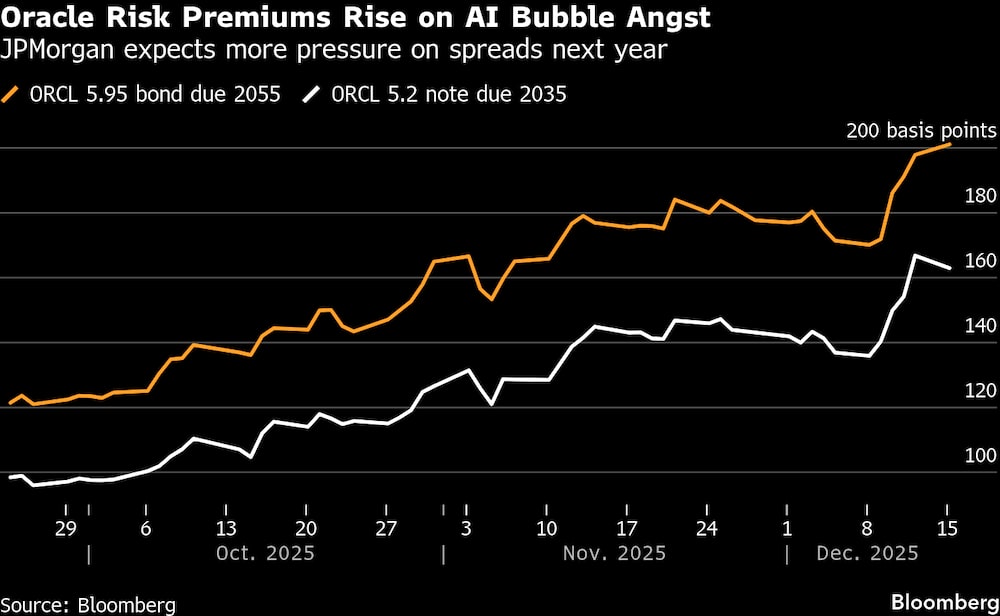

Las primas de riesgo de Oracle pueden retroceder modestamente a finales de año, pero seguirán bajo presión, ya que el persistente riesgo de nuevas emisiones y las preocupaciones por la burbuja de la IA siguen pesando sobre el gigante tecnológico y otros emisores de IA de mayor calidad en general, añadió.

Una revelación bomba

Mientras tanto, Oracle asumió nuevos compromisos de arrendamiento por US$248.000 millones, en su mayoría vinculados a centros de datos y acuerdos de capacidad en la nube, a partir de su tercer trimestre fiscal por plazos de hasta 19 años que no se reflejaron en sus balances consolidados condensados, según muestra una presentación.

Se trata de una “revelación bomba”, y un aumento masivo con respecto a la cifra de US$100.000 millones del trimestre anterior, según escribieron Jordan Chalfin y Michael Pugh de CreditSights en una nota el lunes.

Los diferenciales de los bonos de Oracle se han ampliado desde que la empresa publicó sus beneficios la semana pasada, y la deuda “cotiza ahora firmemente” en territorio de alto rendimiento, añadieron. Ven una oportunidad atractiva a largo plazo en los bonos de la empresa, incluso si existe incertidumbre a corto plazo.

“Seguimos preocupados por el consumo de FCF de Oracle, las necesidades de emisión, el elevado apalancamiento sostenido, el riesgo de rebaja de calificación, en particular en Moody’s, y el riesgo de concentración de clientes en OpenAI”, escribieron.

Más para gastar

El viernes, Moody’s Ratings reiteró su calificación de deuda senior no garantizada Baa2 y su perspectiva negativa sobre Oracle, al tiempo que destacaba su “impresionante” aumento de la cartera de contratos. Aún así, el riesgo de contraparte, así como el gasto y los compromisos necesarios para respaldar ese crecimiento “siguen siendo preocupaciones crediticias significativas y los principales impulsores de la perspectiva negativa”, escribieron los analistas, entre ellos Matthew Jones.

Ver más: Oracle está viviendo su propio momento de “Código Rojo” en IA

Las previsiones de gasto de capital de Oracle solo representan una parte del coste total de la infraestructura de IA que la empresa está construyendo para generar contratos de ingresos, dijeron. Una parte mayor, posiblemente la mayoría, procederá de arrendamientos, vehículos para fines especiales y ciertos tipos de financiación de proveedores que pueden no dar lugar a una atribución inmediata del gasto de capital.

“Las cifras de capex son solo una parte de los costes totales de construcción de los proyectos reales, mucho mayores”, escribieron los analistas. “Aunque esas otras formas de financiación ayudan a reducir las necesidades inmediatas de efectivo y la quema de flujo de caja libre, los pasivos subirán mucho más rápido de lo que implican las cifras de capex”.

Lea más en Bloomberg.com