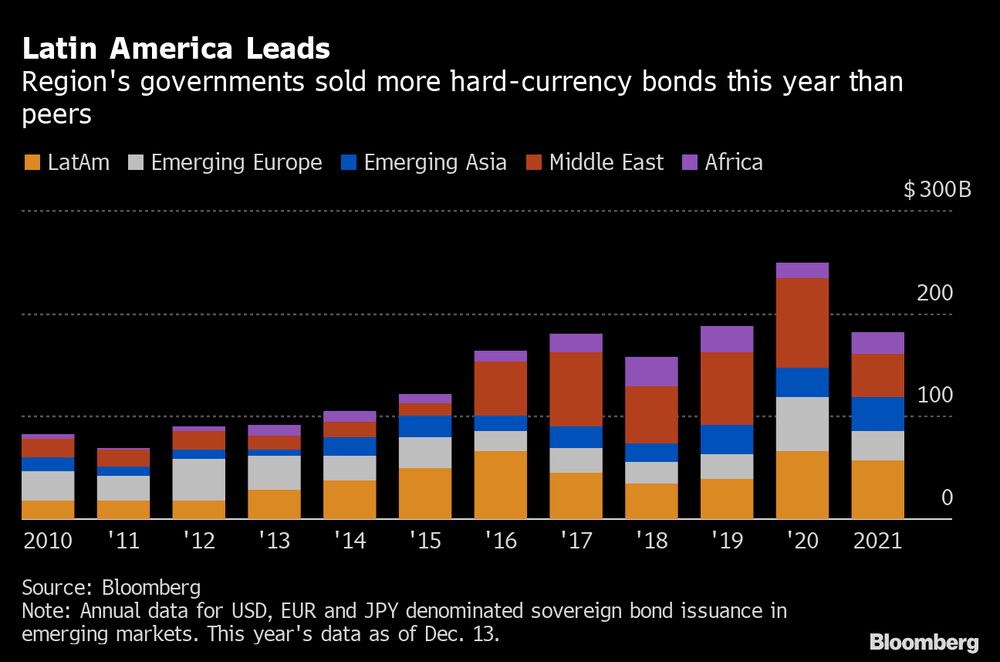

América Latina parece estar encaminada a convertirse el próximo año en el mayor emisor de deuda nueva del mundo en desarrollo, un paso que, según algunos estrategas, podría sembrar las semillas de futuras turbulencias en la región.

Se prevé que las naciones de la región emitirán alrededor de US$38.000 millones en bonos en 2022, más que cualquier otra región de los mercados emergentes. Es probable que caiga el volumen total de emisiones en todo el mundo, pero en América Latina se desacelerará menos, dijeron estrategas. El endeudamiento de la región puede significar futuros problemas políticos y sociales para las naciones, dijo Nathalie Marshik, directora gerente de renta fija de Stifel Nicolaus & Co.

Hay al menos dos catalizadores de la preeminencia esperada de América Latina en la venta de bonos: los Estados que bordean el golfo Pérsico, históricamente algunos de los mayores prestatarios en los mercados emergentes, han recortado las ventas de deuda a medida que suben los precios del petróleo. Y, el segundo, la tardanza de los gobiernos latinoamericanos para recortar sus gastos en medio de la pandemia, especialmente mientras la región se prepara para las próximas elecciones en Chile, Colombia y Brasil, según Sara Grut, estratega de Goldman Sachs Group Inc. en Londres. Estas naciones representan tres de las cinco principales economías de la región.

La mayor parte de las ventas del próximo año provendrá de países latinoamericanos con grado de inversión o de mercados que recientemente fueron rebajados de grado de inversión, dijo Grut. Los inversionistas son demasiado reacios al riesgo en esta etapa como para comprar mucha deuda de grado especulativo, agregó.

“Se están produciendo varios acontecimientos políticos en los mercados de grado de inversión, o que antes tenían grado de inversión, que impulsarán la emisión de 2022, y muchos de ellos se han relacionado con la expansión fiscal”, dijo Grut.

Se espera que Chile sea el mayor emisor de la región el próximo año, independientemente del resultado de sus elecciones del 19 de diciembre, y venderá unos US$8.000 millones para ayudar a satisfacer sus US$21.000 millones en necesidades de financiamiento externo en 2022, según Grut. También se prevé que México venda alrededor de US$6.000 millones en bonos, y las elecciones de Colombia en mayo podrían significar más gasto el próximo año, mientras que Perú continúa en una senda expansiva, dijo Grut.

Se espera que el aumento de los rendimientos de los bonos del Tesoro de Estados Unidos, así como el financiamiento adicional en forma de derechos especiales de giro del Fondo Monetario Internacional, reduzcan las ventas totales de deuda en América Latina a alrededor de US$36.000 millones en 2022, desde alrededor de US$57.000 millones este año, escribió en una nota Donato Guarino, estratega de Citigroup Inc.

Pero puede haber una desventaja. La región está subiendo rápidamente las tasas de interés mientras aún se recupera de la pandemia, lo que significa que la gran oferta de deuda en comparación con las tendencias fiscales presenta un panorama preocupante, según Marshik de Stifel. Los Gobiernos podrían tener que recortar el gasto, dijo.

“Los balances se han deteriorado en todas partes, la población está teniendo dificultades y las tasas de pobreza han aumentado”, dijo Marshik. “No hay indicios reales de que habrá un salto en la productividad para inducir el crecimiento, y los Gobiernos tendrán dificultades para implementar ajustes dolorosos”.

Los aumentos de tasas de la Reserva Federal de EE.UU. también pueden excluir a algunos países emergentes de los mercados, dijo el miércoles Kenneth Rogoff, profesor de economía de la Universidad de Harvard, en Bloomberg TV.

Perspectiva corporativa neblinosa

Si bien muchos emisores corporativos en América Latina tienen balances generales relativamente saludables después de casi dos años de consolidación de posiciones después de la pandemia, 2022 también podría resultar turbulento para los emisores corporativos latinoamericanos, especialmente en mercados con un trasfondo político dividido, como Chile y Perú, según Joe Bormann, director gerente para empresas latinoamericanas en Fitch Ratings en Nueva York.

“Las perspectivas para las empresas latinoamericanas son parcialmente neblinosas debido a la alta incertidumbre política y económica”, señaló Bormann. “La mayoría de las empresas entrarán en el nuevo año con una postura defensiva, y el malestar social podría unirse a la inflación y el aumento de las tasas de interés como variables clave que podrían ser disruptivas en la región”.

Algunos sectores pueden oponerse a la tendencia, como la industria cárnica, a la que le sigue yendo bien ya que la demanda de China sigue siendo fuerte. Y la minería seguirá beneficiándose de la transición verde global, a medida que aumente la demanda de metales utilizados en tecnología verde, como el cobre y el litio. Pero la alta inflación y la disminución del poder adquisitivo de los consumidores amenazan con complicar las perspectivas de las empresas latinoamericanas, agregó Borman.

Le puede interesar:

Economía colombiana creció 9,3% anual en octubre, menor a lo esperado

Agresiva alza en tasas no calma temores inflacionarios en México

©2021 Bloomberg L.P.