Bloomberg Línea — Los tambores de una recesión económica están haciendo eco en América Latina. La desaceleración comienza a afectar a las startups de la región, que han recurrido a una ola de despidos para re-enfocar sus negocios. Tras un crecimiento acelerado en medio de la pandemia, ahora las compañías se enfrentan a un cóctel desafiante que mezcla una economía más lenta, mayores tasas de interés y la inflación más alta en décadas. Empresas como Vtex, Bitso, Klarna, Olist y Buenbit han anunciado en los últimos días recortes masivos para enfrentar este nuevo escenario.

El panorama, sin embargo, no es el mismo para todos. David Vélez, CEO y cofundador de Nubank (NU), habló en exclusiva con Bloomberg Línea durante el Lendit Fintech en Nueva York sobre los resultados de la compañía que tiene presencia en Brasil, México y Colombia y las proyecciones que tienen para este año.

Vélez destacó el rendimiento que vienen ganando los mercados en donde operan y habló de la apuesta de Nubank por las criptomonedas, al punto que dice que son ‘bullish’ con respecto al futuro de una tecnología que consideran disruptiva para el ecosistema de los servicios financieros.

El CEO también se refirió al ruido político que hay en plenas elecciones presidenciales colombianas y cómo enfrentan los desafíos económicos que han llevado a otras empresas a reducir su personal. Una medida que, dice Vélez, Nubank no tiene necesidad de tomar.

Esta entrevista fue recortada y editada por motivos de claridad y extensión.

La semana pasada entregaron sus resultados trimestrales, ¿cómo lograron revertir las pérdidas que reportaron en el primer trimestre de 2021?

Nuestro modelo tiene mucho potencial de apalancamiento operacional. Nuestras ventas continúan aumentando significativamente: en el último trimestre crecieron más de 220%, porque nuestro número de clientes continúa aumentando y las cantidades de productos que utilizan continúa aumentando.

Entonces, todos nuestras ventas continúan aumentando y creciendo a una gran velocidad, con un costo que es fijo por número de clientes y hasta va cayendo. Eso significa que eso comienza a crear bastante capacidad de generación de resultados y ya está llegando a un punto donde hay una escala suficiente para empezar a ver el poder de ese modelo de negocios.

Nuestro primer producto, que es la tarjeta de crédito, ya es rentable después de tres años. Toda esa rentabilidad la invertimos en nuevos productos en Brasil.

Ya Brasil como país es rentable y todo eso lo reinvertimos en crecimiento en México y Colombia y ya el tamaño de la compañía está tan alto en términos de ventas que ya logra pagar todos los gastos mientras continuamos invirtiendo en el crecimiento.

¿México y Colombia ya son rentables? ¿Cuándo esperan que lo sean?

México y Colombia están apenas empezando. Va a requerir cierto tiempo para rentabilizar, pero hay tanta oportunidad que seguimos invirtiendo bastante en el crecimiento de estos países.

Recientemente anunciaron un crédito de US$650 millones para estos dos países, ¿específicamente en qué los van a invertir?

El crédito es principalmente para financiar el requerimiento de capital que se necesita para las tarjetas de crédito en Colombia y México.

¿Tienen planeados lanzar nuevos productos en estos países?

No te puedo confirmar eso todavía, pero sí, obviamente en un largo plazo tenemos la idea de aumentar el tipo de productos que tenemos.

¿Cuál es la meta de usuarios para 2022 en los tres mercados en los que operan?

No te puedo dar esa meta específica.

, participó durante el Lendit Fintech que se realizó en Nueva York. Recordó cómo fueron los inicios de la compañía y los obstáculos a los que se ha enfrentado. Foto: Bloomberg Línea")

¿Qué tanto les puede golpear el ambiente económico en el que estamos que combina una mayor inflación y tasas de interés más altas? ¿Las originaciones de crédito se podrían ver afectadas?

Es interesante, porque el ambiente que estamos viviendo hoy de tasas de interés altas e inflación alta es de hecho hasta más benigno que el ambiente que hemos visto como empresa desde 2013. En Brasil se está previendo que haya un crecimiento del 1% del PIB, otro 1% el próximo año. Eso es mejor que prácticamente todos los años que hemos existido.

“Nosotros tenemos que subir las tasas de interés, nuestro costo de fondeo sube, entonces nos toca subir tasas de interés a usuarios de la misma forma”

David Vélez, CEO de Nubank

Nuestra historia como empresa ha sido en medio de escenarios muy difíciles. Nosotros vimos una contracción del PIB de 7% en un año en 2017; la peor recesión en Brasill en 100 años; vimos pandemia; vimos impeachment; vimos crisis políticas. Entonces, el escenario que vemos hoy es significativamente mejor que cualquier escenario que hemos visto en el pasado.

Es decir, ¿tienen esperanzas de que ese crecimiento que mencionaba va a continuar a pesar de este escenario?

Sí, definitivamente vemos una oportunidad de continuar el crecimiento. Hay ciertas áreas de nuestro portafolio donde queremos ser más conservadores y estamos parando algún tipo de originación, pero en general esperamos ver un ambiente de mucho crecimiento, principalmente porque mucho de nuestro crecimiento es sacándole gente que tiene historial crediticio muy bueno, que salen de los bancos y vienen a Nubank.

Entonces, podemos escoger los clientes que tienen mejor historial de crédito y darles oportunidad de crédito. No estamos viendo todavía clientes que nunca tuvieron historial crediticio, así que podemos continuar creciendo bastante dentro de una base de clientes que ya tenían ese tipo de servicios.

Hace poco lanzaron el servicio de criptomonedas en Brasil. ¿Por qué ese interés por esta industria? ¿Pensarían también llevarla a los otros dos mercados en donde están?

Hemos visto de los últimos 12 o 24 meses muchísimo interés dentro de nuestra base de consumidores por cripto. Básicamente, podemos ver el dinero saliendo de las cuentas de ahorro, yendo a plataformas de criptomonedas en Brasil. Es un producto que tiene mucho interés.

Como empresa, somos muy ‘bullish’ con el futuro de cripto, siendo una tecnología bastante disruptiva para el futuro de los servicios financieros. Queremos servir a nuestros clientes con opciones de cripto y también queremos como empresa prepararnos para un futuro donde cripto va a ser una de las tecnologías más disruptivas en el mundo.

¿Tienen exposición en su balance a las criptomonedas?

Nosotros anunciamos que dentro de nuestro balance vamos a tener hasta un 1%. En nuestro caso, en bitcoin.

¿Y ahora en cuánto está?

No te puedo dar ese número específicamente.

Si bien el porcentaje es ínfimo, ¿no representa un riesgo por la volatilidad que tiene este activo?

Sí, tiene más volatilidad que el otro 99% de nuestro cash. Pero, en el largo plazo, somos muy creyentes de que es una buena inversión.

¿Ven ambiente para llevar este servicio a México y Colombia? Porque también son países en donde se está moviendo bastante la industria...

Definitivamente. No tenemos todavía un plano claro de cuándo sería eso, pero sí nos interesa también en algún momento.

Me comenta que el escenario es aún menos retador al que ustedes están acostumbrados. Pero ¿este incremento en las tasas de interés en Brasil, México y Colombia podría afectar las tasas de interés que les ofrecen a sus usuarios?

Sí, nosotros tenemos que subir las tasas de interés, nuestro costo de fondeo sube, entonces nos toca subir tasas de interés a usuarios de la misma forma. Es lo que hemos tenido que hacer. De todas maneras, nosotros generalmente tratamos de tener tasas mucho menores que la de los bancos. En Brasil, estamos 20%-30% por debajo de los bancos. En Colombia también y, a pesar de que tengamos que subir tasas de interés, pensamos todavía mantener un posicionamiento más agresivo y más amigable con el consumidor de mantener tasas más bajas.

“Creo que el mercado cambió un poco y ahora mucha gente está menos interesada en invertir en empresas de tecnología y más en empresas tradicionales. Ese es un péndulo que siempre pasa. Pero es algo más momentáneo”

David Vélez, CEO de Nubank

En las últimas semanas se ha estado dando una ola de despidos en startups de América Latina. Muchas citan la situación macroeconómica, ¿por qué se está dando esto? ¿Nubank es ajena al fenómeno?

Creo que las crisis son momentos donde las empresas tienen que volverse más eficientes. Todas las empresas crecieron muchísimo durante la pandemia y hay oportunidad siempre de ser más eficiente y ver dónde se están yendo los costos. Así que nosotros estamos viendo con cuidado qué oportunidades tenemos de aumentar nuestra eficiencia operacional y tratando de cortar los gastos innecesarios.

Dicho eso, no vemos ninguna necesidad de hacer ningún tipo de despidos. Nosotros hemos invertido muchísimo en nuestros empleados, tenemos equipo muy fuerte y de hecho continuamos contratando muchísima gente durante este año y creciendo bastante.

Estamos en una posición muy fuerte después de nuestra OPI donde levantamos más de US$2.800 millones, tenemos más de otros US$1.000 millones en caja. La empresa está básicamente en un momento de ‘break-even’, así que vemos que es un momento de hecho para acelerar y por eso queremos asegurarnos de que mantengamos uno de los mejores equipos de América Latina, ‘engallados’ y animados de estar trabajando con nosotros.

, no se vendió la totalidad de acciones, ya que hay accionistas de la empresa (primeros empleados que tienen participaciones, por ejemplo) que no pudieron comercializar sus acciones poco después de salir a bolsa.")

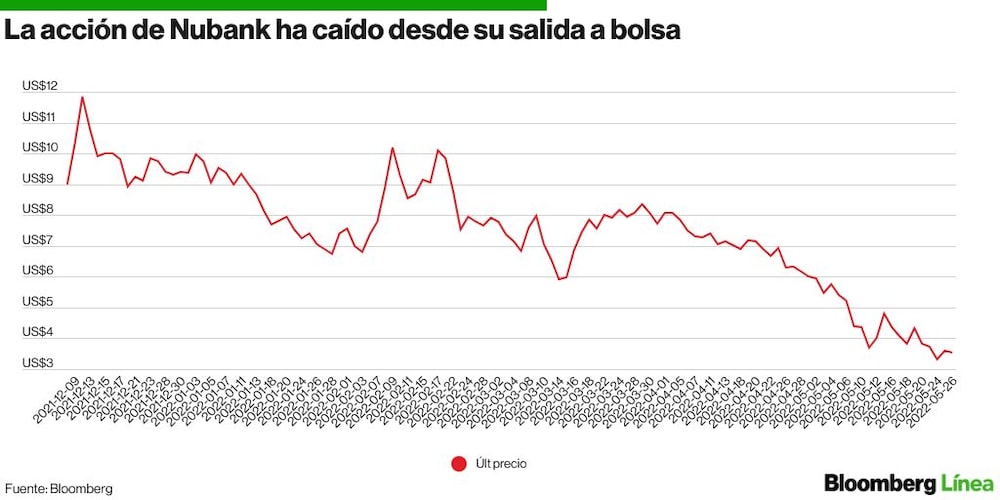

Se habló mucho de que cuando finalizara el bloqueo de la venta de acciones tras la OPI podría haber una venta masiva...

Sí, tuvimos muchísimos inversionistas que habían invertido desde nuestra ‘seed round’, que llevan siete o nueve años con nosotros y en algún momento ellos le tienen que dar liquidez a sus inversionistas. Había un rumor de que todos ellos iban a vender. Nosotros, dado eso, fuimos a hablar con básicamente todos ellos y básicamente todos nos dijeron que no, que están manteniendo sus acciones para largo plazo.

De hecho, muchos de ellos están comprando acciones en este momento, pero hay algunos que sí tienen que dar liquidez, hay algunos que sí tienen que aprovechar, por alguna razón interna, tienen que decidir pasar esas acciones. Entonces sí ha habido ventas de accionistas, eso ha contribuido a que la acción haya caído, ha habido presión, pero nuestros inversionistas principales están con nosotros para más tiempo. Y de hecho, de nuevo están aprovechando la oportunidad para comprar.

¿Están buscando más inversionistas?

No, no estamos buscando nuevos inversionistas. Tal vez lo que afecte es cuánta gente está entrando a comprar la acción. Creo que el mercado cambió un poco y ahora mucha gente está menos interesada en invertir en empresas de tecnología y más en empresas tradicionales. Ese es un péndulo que siempre pasa. Son cíclicos y por eso de un momento a otro las empresas de tecnología se vieron un poco más afectadas. Pero es algo muy momentáneo.

Todavía si uno se pregunta dónde uno preferiría invertir a largo plazo, cuál es la acción que a uno le gustaría tener de aquí a cinco o diez años, no me cabe duda de que la mejor oportunidad son empresas que están reinventando todas las industrias y son empresas disruptivas que están compitiendo. Entonces, en el corto plazo habrá mucha volatilidad. Va a subir, va a bajar. Realmente, nos tiene sin cuidado, estamos súper enfocados en el largo plazo y creemos que la oportunidad a largo plazo es gigantesca.

Desde el jueves la acción está disponible en la bolsa colombiana a través del Mercado Global, ¿por qué deciden dar este paso?

Nosotros queremos que nuestros clientes sean nuestros socios. Es algo que hicimos en Brasil al principio cuando permitimos que nuestros clientes invirtieran en la OPI y hasta regalamos una acción a más de siete millones y medio de nuestros clientes. Es una forma de alinear incentivos. Entonces, nos gusta mucho ese alineamiento de intereses y tener la oportunidad de que los colombianos entren en el mismo bote y sean parte de nuestro sueño. Eso es una gran forma de aumentar la lealtad.

“Todos esos gobiernos, independiente de su visión política, siempre han estado de acuerdo en que más competencia al oligopolio bancario es bueno para el consumidor”

David Vélez, CEO de Nubank

De nuevo, es una inversión a largo plazo. No pueden entrar ahí pensando que van a tener que comprar de un día para otro. Eso no es lo que yo recomendaría. Pero Colombia es una prioridad para nosotros. Estamos muy contentos hasta ahora con el crecimiento que hemos visto. Tenemos ya más de 1 millón de colombianos en la lista de espera y más de 200.000 utilizándola, así que estamos preparados para seguir invirtiendo en el país.

Tienen presencia en dos países con elecciones presidenciales, ¿qué tanto afecta el ruido político a las inversiones?

Realmente no nos preocupa, no nos afecta. Nosotros desde que empezamos en 2013 hemos trabajado con clientes, con gobiernos en Brasil, México y Colombia de todo tipo. Gobiernos más derecha, gobierno más de izquierda. Todos esos gobiernos, independiente de su visión política, siempre han estado de acuerdo en que más competencia al oligopolio bancario es bueno para el consumidor, que menores precios es mejor para el consumidor, que más inclusión financiera es bueno para el consumidor. Entonces, dado nuestra misión de aumentar accesos financieros justos y mejores, es un tema que siempre ha tenido mucho apoyo de cualquier gobierno. Así que, desde ese punto de vista, realmente no nos preocupa.